受付9:00〜18:00 (平日/土)

強み

「相続税の申告を税理士に頼みたいけれど、どこに依頼すればいいかわからない」

「税理士によって相続税の金額が変わると聞いたけれど、本当だろうか」

「税務調査が来たらどうしよう」

相続税申告を前にして、このような不安を感じていらっしゃる方は多いのではないでしょうか。

相続税申告は、ほとんどの方にとって一生に一度あるかないかの経験です。大切な方を亡くされた悲しみの中、慣れない手続きに直面する——その負担は想像以上に大きいものです。

当事務所は、そのような方々の力になりたいという想いから、相続税申告を専門に扱っています。このページでは、当事務所が多くのお客様に選ばれている理由をご紹介します。

特徴1:税務調査率1%未満——申告後も安心していただくために

「相続税の申告が終わった後、税務調査が来たらどうしよう」

相続税申告を控えたお客様から、このようなご不安の声をよくお聞きします。実際、相続税は税務調査の対象になりやすい税目です。

相続税の税務調査の実態

| 項目 | 数値 | 出典・備考 |

|---|---|---|

| 税務調査の実施割合 | 約10% | 相続税申告者のうち、税務調査を受ける割合 |

| 申告漏れの指摘割合 | 約80% | 税務調査を受けた方のうち、何らかの指摘を受ける割合 |

| 申告漏れ財産の内訳(1位) | 預貯金(約35%) | 名義預金が最も多い |

| 申告漏れ財産の内訳(2位) | 有価証券(約15%) | 株式、投資信託など |

| 申告漏れ財産の内訳(3位) | 土地(約10%) | 評価誤りも含む |

当事務所では、お客様に申告後も安心していただけるよう、税務調査対策を徹底しています。その結果、当事務所が作成した申告書への税務調査率は1%未満です。

99%以上のお客様は、税務調査を受けることなく相続税申告を完了されています。

なぜ税務調査率を低く抑えられるのか

税務調査率が低い理由は、申告書の作成段階で「税務署が指摘しそうなポイント」を先回りして確認しているからです。

対策1:預金移動調査で申告漏れを防ぐ

相続税の申告漏れで最も多いのが「預貯金」です。その中でも特に問題になるのが「名義預金」——口座の名義は配偶者や子ども・孫になっているが、実際には故人が資金を出し、管理していた預金のことです。

名義預金は、税務署が最も注目するポイントの一つです。税務署は金融機関への照会を通じて、故人と相続人の預金口座の動きを簡単に把握できます。「子どもの名義だから申告しなくていい」と思っていても、税務署から見れば一目瞭然なのです。

当事務所では、すべてのお客様に対して「預金移動調査」を実施しています。

| 調査項目 | 確認内容 | 発見できるリスク |

|---|---|---|

| 名義預金の有無 | 相続人名義の口座で、実質的に被相続人の財産と認定されるものがないか | 申告漏れによる追徴課税 |

| 過去の贈与 | 贈与契約書の有無、贈与税申告の有無、受贈者の認識 | 贈与否認による相続財産への加算 |

| 相続直前の出金 | 大きな出金の使途(葬儀費用、医療費、贈与など) | 手許現金の申告漏れ |

| 定期的な入金 | 賃貸収入、貸付金の返済、配当金など | 収益財産・債権の申告漏れ |

| 生命保険金 | 入金記録と申告内容の照合 | みなし相続財産の申告漏れ |

この調査を通じて、申告漏れのリスクを事前に把握し、税務署から指摘を受けない申告書を作成します。

預金移動調査は、他の税理士事務所ではオプション料金がかかることも多いですが、当事務所では基本報酬に含まれています。追加料金はかかりません。

対策2:書面添付制度で税務調査リスクをさらに軽減

当事務所では、すべての申告書に「書面添付」を行っています。

書面添付制度とは、税理士が申告書を作成する過程で確認した事項や根拠を文書にまとめ、申告書に添付する制度です。いわば「この申告書は、これだけの調査・確認を行って作成しました」という税理士の説明書です。

| 書面添付のメリット | 内容 |

|---|---|

| 税務調査の前に意見聴取 | 税務署が申告内容に疑問を持った場合、いきなり税務調査ではなく、まず税理士への「意見聴取」が行われる |

| 調査省略の可能性 | 意見聴取で税務署の疑問が解消されれば、税務調査自体が省略されることがある |

| お客様の負担軽減 | お客様が税務署の調査官と直接やり取りする機会を減らせる |

| 加算税の軽減 | 意見聴取後に修正申告した場合、過少申告加算税が免除される |

書面添付も、当事務所では基本報酬に含まれています。追加料金はかかりません。

書面添付制度は税理士にとって追加の作業負担と責任が伴うため、採用していない事務所も少なくありません。当事務所では、お客様の負担軽減につながる制度として、すべての申告で書面添付を行っています。

万が一、税務調査が入った場合も安心

当事務所で申告されたお客様の99%以上は税務調査なく完了していますが、万が一、税務調査が入った場合も安心してください。当事務所の税理士が立ち会い、税務署とのやり取りをすべてサポートします。

特徴2:土地評価で節税を実現——現地調査で減額要素を見逃さない

「税理士によって相続税の金額が変わる」——このような話を聞いたことがある方もいらっしゃるかもしれません。これは本当です。そして、その差が生まれる最大の要因が「土地の評価」です。

相続財産に占める土地の割合は約3〜4割。この土地をどう評価するかで、相続税は大きく変わります。

なぜ税理士によって土地評価が変わるのか

土地の評価は、国税庁が定める「財産評価基本通達」に基づいて行います。路線価に面積を掛けて計算する——基本はシンプルですが、実際にはそう単純ではありません。

土地には「減額要素」があります。形がいびつだったり、道路に接していなかったり、高圧線が上空を通っていたり——そのような土地は、利用価値が下がるため、評価額を減額できます。

問題は、この減額要素を見つけられるかどうかです。

減額要素の中には、現地に行かなければわからないものがたくさんあります。図面だけ見ていても、土地の高低差や騒音、日当たりの悪さはわかりません。役所に行かなければ、道路の種類や建築制限もわかりません。

ソフトウェアによる正確・効率的な土地評価

当事務所では、土地評価の正確性を向上させ、評価作業の効率を高めるため、土地評価ソフトウェアを利用しています。ツールの導入により、手作業では困難だった建築不可の土地や旗竿地などの不整形地といった複雑な地形を含む土地の寸法も、精度高く測定することが可能になります。

- 不整形地の複雑な地形にも対応し、精度の高い測定

- ソフトウェアによって作成された図形で、専門的な印象を強調

- 生成された図形の計算過程を通じて、評価プロセスの透明性が向上

- 手書きによる誤差のある作図のリスクを低減し、評価額の過大評価を防ぐ

このソフトウェアの導入により、土地評価の信頼性が向上し、相続税申告におけるリスクを軽減します。また、。迅速かつ正確な土地評価により、土地評価作業をより効率的に進めることができます。

当事務所の土地評価——3段階の徹底調査

当事務所では、原則としてすべての土地について現地調査を実施します。机上の調査だけで済ませることはしません。

| 調査段階 | 内容 | 確認するポイント |

|---|---|---|

| 第1段階:机上調査 | 登記簿謄本、公図、地積測量図、住宅地図、路線価図などの資料を収集・分析 | 所有権、地積、形状、接道状況、用途地域、土壌汚染・埋蔵文化財の可能性 |

| 第2段階:現地調査 | 実際に現地を訪問し、目視と測量機器で確認 | 形状、高低差、接道状況、周辺環境、騒音・振動、日照、越境物、実際の利用状況 |

| 第3段階:役所調査 | 都市計画課、道路課、建築指導課などで法的制限を確認 | 用途地域、建ぺい率・容積率、道路の種類・幅員、セットバック、都市計画道路 |

現地調査で使用する機器

| 使用機器 | 測定内容 | 発見できる減額要素 |

|---|---|---|

| レーザー距離計・巻尺 | 間口・奥行の正確な距離 | 間口狭小、奥行長大、不整形地 |

| ハンドレベル | 土地の高低差 | がけ地、高低差による利用価値低下 |

| 騒音計 | 騒音レベル(数値で記録) | 騒音による利用価値低下(10%減額) |

評価額を減額できる土地の例

以下のような条件がある土地は、評価額を減額できる可能性があります。

| 土地の条件 | 減額できる理由 | 減額の目安 |

|---|---|---|

| 形状が不整形(旗竿地、三角形、台形など) | 有効活用が難しい | 10〜40%程度 |

| 間口が狭い(間口狭小地) | 建物の設計・建築に制約がある | 3〜20%程度 |

| 奥行きが長い・短い | 利用効率が下がる | 1〜20%程度 |

| 道路との高低差がある | 造成工事が必要、利便性が下がる | 10%程度 |

| がけ地・傾斜地を含む | 建築できる部分が限られる | がけ地部分×方位別割合 |

| セットバックが必要 | 建築時に後退が必要で有効面積が減る | セットバック部分を除外 |

| 私道負担がある | 私道部分は利用できない | 私道部分は30%評価 or 0評価 |

| 高圧線が上空を通過 | 建築制限や心理的影響 | 制限内容に応じて減額 |

| 騒音・振動がある(線路沿い、幹線道路沿いなど) | 生活環境の質が低下 | 10%程度 |

| 都市計画道路予定地 | 将来的に収用される可能性 | 地区区分に応じて減額 |

| 面積が広い(地積規模の大きな宅地) | 買い手が限られる、開発が必要 | 規模格差補正率を適用 |

| 土壌汚染・埋蔵文化財包蔵地 | 浄化・調査コストが発生 | 浄化費用相当額を減額 |

| 墓地・嫌悪施設に隣接 | 心理的嫌悪感、需要が低い | 10%程度 |

| 無道路地(道路に接していない) | 建物が建てられない | 40%程度 |

※減額の目安は一般的なケースであり、個別の状況により異なります。

世田谷区・城南エリアでよくある減額ポイント

当事務所は世田谷区を中心とした城南エリアの相続税申告を数多く手がけてきました。このエリアには、以下のような減額ポイントがよく見られます。

- 旗竿地(敷地延長):間口が2m程度しかなく、奥に広がる形状。城南エリアでは古くからの住宅地に多い

- 高低差のある土地:道路との高低差が1m以上あるケース。世田谷区の丘陵地では珍しくない

- 私道負担:複数の住宅で私道を共有しているケース。古い住宅地では頻繁に見られる

- セットバック:幅員4m未満の道路に接する土地。城南エリアの古い住宅地に多い

- 線路沿い・幹線道路沿い:小田急線、東急線など鉄道沿線の土地。騒音による減額が可能

特徴3:二次相続まで見据えた遺産分割——「今」だけでなく「将来」も考える

「配偶者に全部相続させれば、配偶者の税額軽減で相続税がゼロになる。それが一番お得では?」

このように考える方は多いですが、実はこれが最適解とは限りません。一次相続(今回の相続)だけでなく、二次相続(配偶者が亡くなったときの相続)まで考えると、トータルの税負担が大きく変わることがあるからです。

なぜ二次相続を考える必要があるのか

配偶者の税額軽減は、配偶者が相続した財産のうち、法定相続分または1億6,000万円のいずれか大きい金額まで相続税がかからないという制度です。非常に大きな節税効果があります。

しかし、配偶者に多くの財産を渡すと、配偶者の財産が増えます。配偶者が亡くなったとき(二次相続)には、その財産に相続税がかかります。

| 二次相続で不利になる要因 | 内容 |

|---|---|

| 配偶者の税額軽減が使えない | この制度は配偶者だけのもの。子どもには適用されない |

| 基礎控除額が減る | 相続人が1人減るため、基礎控除額も600万円減る |

| 税率が上がる可能性 | 配偶者の財産が増えると、相続税の課税対象額が増え、税率が上がることがある |

| 小規模宅地等の特例の適用 | 二次相続で適用要件を満たせない可能性がある |

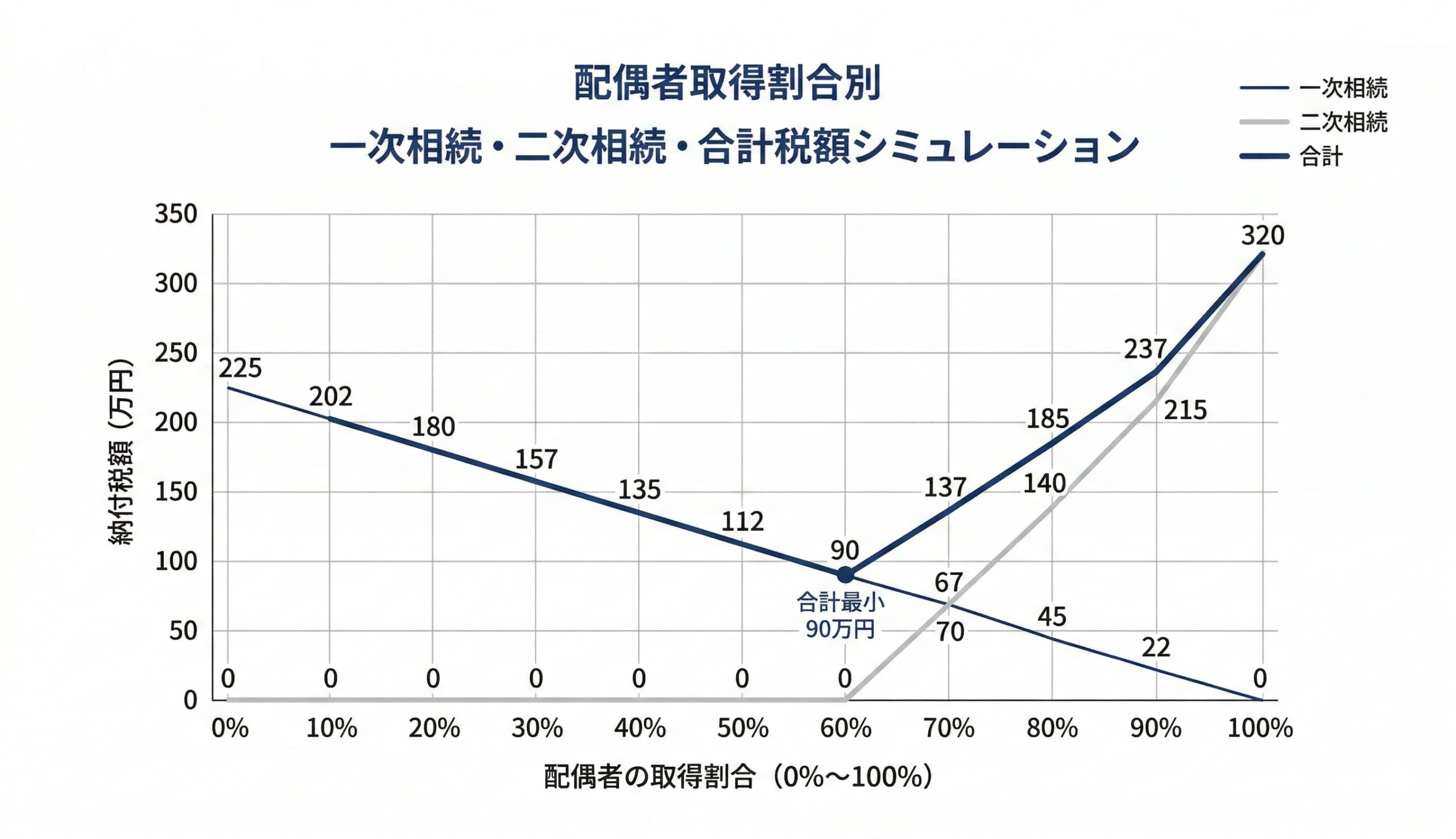

二次相続シミュレーションの具体例

「二次相続まで考えると、どれくらい税金が変わるのか」——具体的な数字でご説明します。

前提条件

| 項目 | 内容 |

|---|---|

| 相続人 | 妻、長男、二男の3人 |

| 故人の財産 | 土地4,000万円、建物1,000万円、預貯金8,000万円(合計1億3,000万円) |

| 妻の固有財産 | 2,000万円 |

シミュレーション結果

| 分割パターン | 一次相続の税額 | 二次相続の税額 | 合計税額 |

|---|---|---|---|

| パターンA:配偶者が全財産を相続 | 0円(税額軽減により) | 約1,840万円 | 約1,840万円 |

| パターンB:配偶者が土地のみ相続 | 約400万円 | 約520万円 | 約920万円 |

差額:約920万円の節税

この例では、配偶者の取得割合を調整することで、トータルの相続税を約920万円節税できる計算になりました。

もちろん、最適な分割方法はご家庭の状況によって異なります。配偶者の年齢や健康状態、子どもたちの経済状況、将来の生活設計——さまざまな要素を考慮する必要があります。

当事務所では、一次相続と二次相続の両方をシミュレーションし、トータルでの税負担を最小化する分割案をご提案します。

二次相続だけでなく、将来のリスクも考慮

当事務所では、税金の計算だけでなく、将来起こりうるリスクも考慮した遺産分割をご提案しています。

| 将来のリスク | 内容 | 対策 |

|---|---|---|

| 認知症リスク | 配偶者が認知症になると、不動産の売却や預金の引き出しができなくなる | 配偶者への不動産相続を慎重に検討、家族信託の活用 |

| 共有のリスク | 不動産を共有すると、売却・建替えに全員の同意が必要。意見が分かれるとトラブルに | 共有を避ける分割方法の提案 |

| 納税資金不足 | 不動産中心の相続で、相続税を払う現金がない | 納税資金を考慮した分割、延納・物納の検討 |

特徴4:明確な料金体系——「いくらかかるか」がわかる安心感

「税理士に依頼するといくらかかるのか、見当もつかない」

相続税申告を税理士に依頼しようと考えたとき、多くの方がこの不安を感じます。ホームページを見ても料金が載っていなかったり、「お問い合わせください」としか書かれていなかったり——これでは、問い合わせすること自体がハードルになってしまいます。

当事務所では、料金に関する不安をなくしていただくため、明確な料金体系を設けています。

当事務所の料金に関する方針

| 方針 | 内容 |

|---|---|

| ホームページで料金表を公開 | 遺産総額、相続人の数、土地の数がわかれば、おおよその報酬額を事前に把握できる |

| 契約前に詳細な見積もりを提示 | 「基本報酬がいくら」「土地の評価でいくら」など、内訳を一つひとつ説明 |

| 追加料金は必ず事前に説明 | 追加料金が発生する前に必ず説明し、了承をいただいてから作業を進める |

| 預金調査・書面添付は基本報酬に含む | 他事務所ではオプションになることも多いサービスを、追加料金なしで提供 |

基本報酬に含まれるサービス

当事務所の基本報酬には、以下のサービスがすべて含まれています。

- 相続人の確定(戸籍調査)

- 相続財産の調査・評価(不動産・預貯金・有価証券・生命保険など)

- 預金移動調査(名義預金・過去の贈与の確認)

- 特例・控除の適用判断と節税提案

- 遺産分割に応じた相続税の試算

- 遺産分割協議書の作成

- 相続税申告書の作成・税務署への提出

- 書面添付制度の利用

料金の詳細については、料金表ページをご覧ください。

特徴5:品質管理体制——ミスを防ぐ仕組みがあります

相続税の申告は複雑で、小さなミスが大きな問題につながることがあります。特例の適用を誤れば本来より多くの税金を払うことになりますし、逆に申告漏れがあれば後で追徴課税を受けることになります。

「税理士に依頼したのに間違いがあった」——そのような事態は絶対に避けなければなりません。当事務所では、ミスを防ぐための品質管理体制を構築しています。

当事務所の品質管理体制

| 品質管理の仕組み | 内容 |

|---|---|

| 独自のチェックリスト | これまでの経験をもとに作成したオリジナルのチェックリストで、財産の網羅性、減額要素、特例要件、添付書類などを確認 |

| 複数の税理士によるダブルチェック | 申告書の作成において必ず複数の税理士が確認を行い、一人では気づかない誤りを発見 |

| 土地評価専用ソフトウェア | 不整形地や旗竿地など、複雑な地形の計算も正確に行える。計算過程が明確になり、税務署への説明もスムーズ |

チェックリストの主な項目

- すべての財産を漏れなく把握しているか

- 土地の減額要素を見落としていないか

- 小規模宅地等の特例の適用要件を満たしているか

- 配偶者の税額軽減の計算は正しいか

- 名義預金の検討は十分か

- 生前贈与加算の対象となる贈与はないか

- 債務・葬式費用の控除漏れはないか

- 添付書類に漏れはないか

特徴6:ワンストップサービス——相続に関するお悩みを一箇所で解決

相続の手続きは、税金の問題だけではありません。不動産の名義変更、遺産分割協議書の作成、土地の測量、相続人間の争いの解決——さまざまな専門家の力が必要になることがあります。

「税理士に相談したら司法書士を探してと言われ、司法書士に行ったら次は弁護士を探すことに……」

このように、相談先をたらい回しにされるのは大変なストレスです。大切な方を亡くされた悲しみの中、複数の専門家を自分で探して依頼するのは、想像以上に負担が大きいものです。

各分野の専門家と連携

当事務所では、相続に関わるさまざまな専門家とネットワークを築いています。

| 専門家 | 対応内容 | 必要になるケース |

|---|---|---|

| 司法書士 | 不動産の相続登記、相続放棄、金融機関の名義変更 | 不動産を相続するすべてのケース |

| 行政書士 | 遺産分割協議書の作成、戸籍収集 | 戸籍収集を代行してほしい場合 |

| 弁護士 | 相続人間の争いの解決、遺産分割調停・審判 | 遺産分割で合意できない場合 |

| 土地家屋調査士 | 土地の境界確定、分筆登記、地積更正 | 境界が不明確な場合、土地を分割する場合 |

| 不動産鑑定士 | 不動産の時価評価 | 遺産分割の基準価格が必要な場合 |

| 宅地建物取引士(不動産会社) | 不動産の売却仲介、買取 | 相続した不動産を売却する場合 |

当事務所を窓口にしていただければ、必要に応じて適切な専門家をご紹介します。お客様が自分で専門家を探す手間が省け、時間と労力を大幅に節約できます。

お客様の声

当事務所にご依頼いただいたお客様から、多くのお声をいただいています。

「初回の相談でのとても丁寧な対応に安心し、その場でお願いしようと思いました。送って下さったファイルを見て、私達だけでとても対応できるものではなく依頼して良かったと思っております。サービスにはとても満足しています。」

——50代男性

「先生には、税金に無知な私にもとても丁寧にお答えいただきました。お忙しいところ電話でも対応してくださり、先生のお人柄に好感が持てました。先生にお願いして本当によかったです。」

——60代女性

「相続を専門的にやられている貴社に依頼して正解でした。お渡しされた書類を見てとても細やかにしっかりと検討してくれていることが分かります。」

——40代男性(オンライン対応)

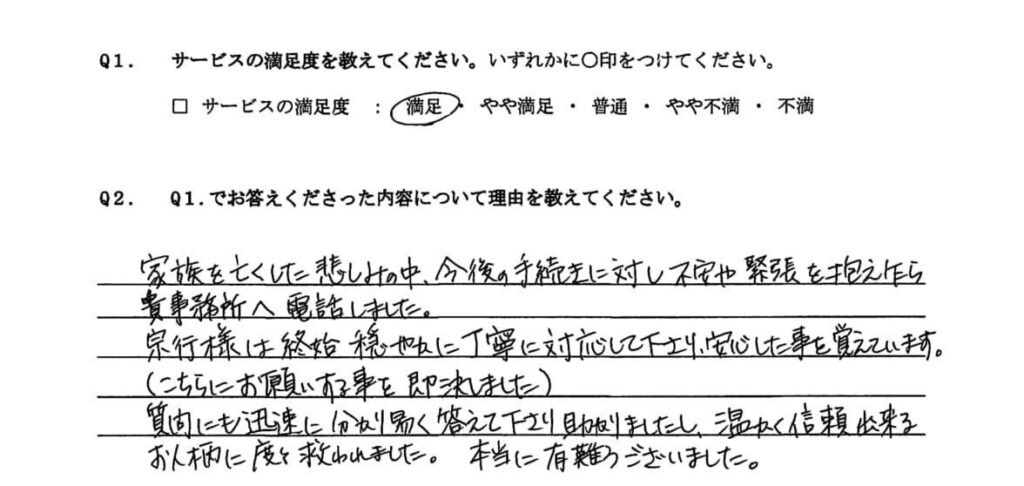

「宗行様は終始穏やかに丁寧に対応してくださり、安心した事を覚えています。温かく信頼出来るお人柄に度々救われました。」

——60代女性

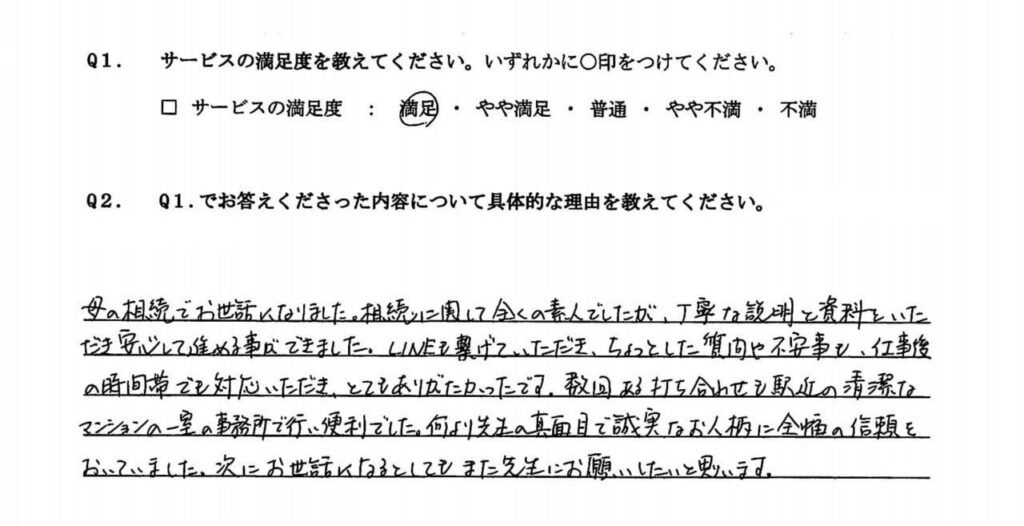

「何より先生の真面目なお人柄に全幅の信頼をおいていました。次にお世話になるとしてもまた先生にお願いしたいと思います。」

——40代女性

代表税理士について

当事務所の代表税理士・宗行直樹は、「お客様の不安に寄り添う」「最善を尽くす」「長期的な視点で考える」を基本理念として、相続税申告のサポートを行っています。

なぜ相続税を専門にしているのか

税理士の仕事は多岐にわたります。法人税、所得税、消費税——さまざまな税目がある中で、なぜ相続税を専門にしているのか。

それは、相続税こそ「専門性」が求められる分野だと考えているからです。

相続税申告は、税理士1人あたり年間1〜2件しか経験しないと言われています。つまり、「たまにしかやらない」税理士が大多数なのです。しかし、相続税は専門知識がないと適切な申告ができません。土地評価、小規模宅地等の特例、配偶者の税額軽減、二次相続——どれも奥が深く、経験の蓄積が必要です。

お客様にとって、相続税申告は一生に一度あるかないかの経験です。大切な方を亡くされた悲しみの中、慣れない手続きに直面する——そのような方々を、専門知識と経験でサポートしたい。それが、相続税を専門にしている理由です。

お客様との約束

| 約束 | 内容 |

|---|---|

| わかりやすく説明します | 専門用語はできるだけ使わず、丁寧にご説明します。「何がどうなっているのかわからない」という状態にはしません |

| 速やかに対応します | お問い合わせには速やかにお返事します。お客様をお待たせしません |

| 最後まで責任を持ちます | 申告が終わったら終わり、ではありません。申告後の税務調査対応まで、しっかりサポートします |

まずは無料相談をご利用ください

「相続税がかかるかどうかわからない」「見積もりだけ知りたい」「まずは話を聞いてみたい」——そのような段階でも、お気軽にお問い合わせください。初回のご相談は無料、面談は対面・オンライン・訪問からお選びいただけます。