受付9:00〜18:00 (平日/土)

相続税申告サービス

大切な方を亡くされた悲しみの中、相続税の申告という慣れない手続きに直面されていることと思います。

「何から始めればいいのかわからない」「申告が必要かどうかもわからない」——そんな不安を抱えている方も多いのではないでしょうか。

当事務所では、相続税申告の専門家として、財産評価から申告書の提出まで一貫してサポートします。お客様の状況に寄り添い、最適な申告をお手伝いします。

料金の目安:基本報酬 275,000円〜(税込・遺産総額5,000万円以下の場合)

あなたの状況に近いものはどれですか?

以下から該当するものをお選びください。複数に当てはまる方も多くいらっしゃいます。

| お悩み・状況 | ページ内リンク |

|---|---|

| 相続税の申告は初めてで、何から始めればいいかわからない | 詳しく見る |

| そもそも相続税がかかるのかどうかわからない | 詳しく見る |

| 不動産が多く、評価や納税資金が心配 | 詳しく見る |

| 申告期限が迫っている | 詳しく見る |

| 税務調査が来たらどうしようと不安 | 詳しく見る |

| 遺産分割がまとまっていない | 詳しく見る |

| 過去の贈与や名義預金が心配 | 詳しく見る |

| 二次相続のことも心配 | 詳しく見る |

相続税の申告が初めての方へ

相続税の申告を経験したことがある方はほとんどいません。多くの方が「何をすればいいのかわからない」という状態からスタートします。

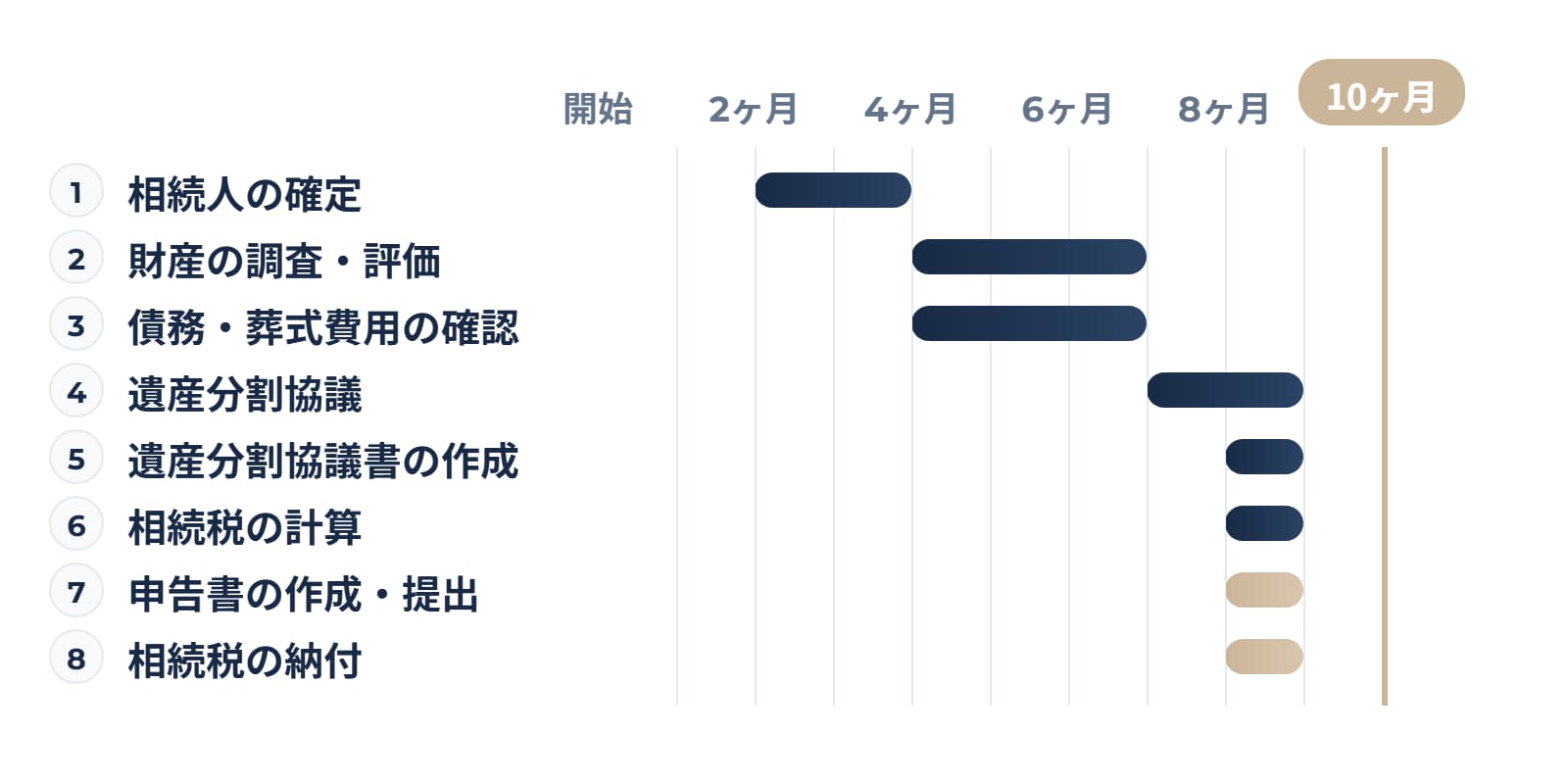

相続税申告の全体像

相続税の申告は、相続の開始(被相続人が亡くなった日)から10ヶ月以内に行う必要があります。この間に、以下のことを進めます。

| 順序 | やるべきこと | 内容 | 目安時期 |

|---|---|---|---|

| 1 | 相続人の確定 | 戸籍を収集し、誰が相続人になるかを確定する | 3〜5ヶ月目 |

| 2 | 財産の調査・評価 | 預貯金、不動産、有価証券、生命保険などすべての財産を洗い出し、評価額を算出する | 5〜7ヶ月目 |

| 3 | 債務・葬式費用の確認 | 借入金や未払金、葬儀費用など控除できるものを確認する | 5〜7ヶ月目 |

| 4 | 遺産分割協議 | 相続人全員で「誰が何を相続するか」を話し合い、合意する | 8から9ヶ月目 |

| 5 | 遺産分割協議書の作成 | 合意内容を書面にまとめ、相続人全員が署名・実印を押す | 9ヶ月目 |

| 6 | 相続税の計算 | 各種特例や控除を適用し、相続税額を計算する | 9ヶ月目 |

| 7 | 申告書の作成・提出 | 相続税申告書を作成し、税務署に提出する | 9ヶ月目 |

| 8 | 相続税の納付 | 算出された相続税を現金で納付する | 9ヶ月目 |

よくあるご相談

- 「父が亡くなったが、財産がどこにどれだけあるかわからない」

- 「相続の手続きと相続税の申告、何が違うのかわからない」

- 「10ヶ月以内と言われても、何から手をつければいいのか」

- 「必要な書類が多すぎて、集められる自信がない」

当事務所のサポート

当事務所では、相続税申告に必要な作業をすべてお引き受けします。お客様には、当事務所がお渡しする資料収集リストに沿って書類を集めていただくだけで大丈夫です。

「何をすればいいかわからない」という段階からでも、丁寧にご説明しながら進めますのでご安心ください。

相続税がかかるかわからない方へ

「相続税は資産家だけの話」と思っていませんか?実は、2015年の税制改正で基礎控除が引き下げられ、相続税の申告が必要な方は大幅に増えました。

相続税がかかるかどうかの目安

相続税には基礎控除があり、遺産総額がこの金額以下であれば相続税はかかりません。

基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)

| 法定相続人の数 | 基礎控除額 | 参考:課税対象となる財産額の目安 |

|---|---|---|

| 1人 | 3,600万円 | 3,600万円超の財産があれば申告が必要 |

| 2人 | 4,200万円 | 4,200万円超の財産があれば申告が必要 |

| 3人 | 4,800万円 | 4,800万円超の財産があれば申告が必要 |

| 4人 | 5,400万円 | 5,400万円超の財産があれば申告が必要 |

見落としやすい財産

「うちは大した財産はない」と思っていても、以下のような財産を合計すると基礎控除を超えるケースは珍しくありません。

| 財産の種類 | 注意点 |

|---|---|

| 自宅の土地・建物 | 都市部では評価額が高くなりやすい。世田谷区では土地だけで3,000万円を超えることも |

| 生命保険金 | みなし相続財産として課税対象(非課税枠:500万円×法定相続人の数) |

| 死亡退職金 | みなし相続財産として課税対象(非課税枠:500万円×法定相続人の数) |

| 名義預金 | 子や孫名義でも実質的に被相続人のお金だったものは相続財産に含まれる |

| 贈与財産 | 相続開始前7年以内の贈与は相続財産に加算(2024年以降段階的に適用) |

| 有価証券 | 株式、投資信託、債券など。相続開始日の終値で評価 |

| ゴルフ会員権・リゾート会員権 | 取引価格がある場合は課税対象 |

申告が必要かどうか迷ったら

相続税がかかるかどうかの判断は、財産の評価方法によって変わります。特に土地の評価は複雑で、専門家でないと正確な判断が難しいケースも多くあります。

当事務所では、初回面談で財産の概要をお伺いし、申告の要否を判断します。「申告が必要かどうかわからない」という段階でのご相談も歓迎します。

不動産が多い方へ

相続財産の中で不動産が大きな割合を占める方は、「評価」と「納税資金」の2つの課題に直面することが多いです。

土地の評価で相続税が大きく変わる

土地の評価額は、形状、接道状況、周辺環境などによって大きく変わります。同じ面積でも、評価を正しく行えば数百万円〜数千万円の差が出ることもあります。

当事務所では、以下のような減額要素を漏れなく確認します。

| 土地の状況 | 評価への影響 | 減額の目安 |

|---|---|---|

| 不整形地(いびつな形の土地) | 有効活用が難しい | 10〜40%程度 |

| 間口が狭い・奥行きが長い | 建物の設計・建築に制約がある | 間口狭小・奥行長大補正で減額 |

| 道路との高低差がある | 造成工事が必要、利便性が下がる | 10%程度 |

| 騒音・悪臭がある(線路沿い、工場近くなど) | 生活環境の質が低下 | 10%程度 |

| 高圧線が通っている | 建築制限や心理的影響 | 区分地上権の割合で減額 |

| セットバックが必要 | 有効面積が減少 | セットバック部分を除外 |

| 私道 | 私道部分は利用できない | 30%評価または評価ゼロ |

| 無道路地 | 建物が建てられない | 40%程度 |

小規模宅地等の特例で最大80%減額

自宅の土地や事業用の土地は、「小規模宅地等の特例」を適用できれば、評価額を最大80%減額できます。この特例が使えるかどうかで、相続税額は大きく変わります。

| 特例の種類 | 対象となる土地 | 減額割合 | 限度面積 |

|---|---|---|---|

| 特定居住用宅地等 | 被相続人が住んでいた自宅の土地 | 80%減額 | 330㎡まで |

| 特定事業用宅地等 | 被相続人が事業を営んでいた土地 | 80%減額 | 400㎡まで |

| 貸付事業用宅地等 | 被相続人が貸付事業を営んでいた土地 | 50%減額 | 200㎡まで |

ただし、適用には細かい要件があり、遺産分割の方法によっては使えないこともあります。当事務所では、特例の適用可否を慎重に検討し、最も有利な分割方法をご提案します。

納税資金の確保

不動産が多く現金が少ない場合、相続税の納付が課題になります。相続税は原則として10ヶ月以内に現金一括納付です。

| 納税資金の確保方法 | 内容 | 注意点 |

|---|---|---|

| 不動産の一部売却 | 換金性の高い不動産を売却して資金化 | 売却には時間がかかる(3ヶ月〜1年)、譲渡所得税がかかる場合がある |

| 延納制度 | 相続税を分割払いにする制度 | 利子税がかかる、担保が必要 |

| 物納制度 | 不動産で相続税を納付する制度 | 要件が厳しい、物納適格財産に限定 |

| 金融機関からの借入 | 不動産を担保に融資を受ける | 返済計画が必要 |

申告期限が迫っている方へ

相続税の申告期限は、相続開始から10ヶ月です。「気がついたら期限まであと3ヶ月」「相続人同士の話し合いが長引いて時間がなくなった」——そんな状況でも、諦めないでください。

期限に間に合わないとどうなるか

| ペナルティ | 内容 |

|---|---|

| 無申告加算税 | 本来の税額に15〜20%が加算される(税額50万円超の部分は20%) |

| 延滞税 | 納付が遅れた日数に応じて利息がかかる(年利約2.4%〜8.7%) |

| 特例が使えなくなる | 配偶者の税額軽減や小規模宅地等の特例は、期限内申告が原則 |

当事務所の対応

申告期限まで3ヶ月以内のご依頼にも対応しています。特急料金はかかりますが、期限内申告に向けて全力でサポートします。

| 期限までの期間 | 特急料金 |

|---|---|

| 3ヶ月以内 | 報酬総額×20% |

| 2ヶ月以内 | 報酬総額×30% |

| 1ヶ月以内 | 報酬総額×50% |

「もう間に合わないかも」と思っている方も、まずはご連絡ください。状況を確認し、最善の方法をご提案します。

遺産分割がまとまらない場合

遺産分割協議が期限内にまとまらない場合でも、申告自体は行う必要があります。「未分割」の状態で法定相続分で申告し、分割が確定した後に修正申告または更正の請求を行います。

ただし、未分割のままでは配偶者の税額軽減や小規模宅地等の特例が使えません。「申告期限後3年以内の分割見込書」を提出しておけば、後から特例を適用できます。このあたりの手続きも当事務所がサポートします。

税務調査が心配な方へ

「申告した後に税務調査が来たらどうしよう」という不安をお持ちの方は多いです。実際、相続税は税務調査の対象になりやすい税目です。

相続税の税務調査の実態

| 項目 | 数値 |

|---|---|

| 税務調査の実施割合 | 相続税申告者の約10% |

| 申告漏れの指摘割合 | 調査を受けた方の約80% |

| 申告漏れの約35% | 預貯金に関連するもの(名義預金が最多) |

当事務所の税務調査対策

| 対策 | 内容 | 効果 |

|---|---|---|

| 預金移動調査を標準実施 | 被相続人と相続人の通帳を確認し、過去の入出金をチェック | 名義預金や申告漏れを事前に発見 |

| 書面添付制度の活用 | 申告書に調査内容・根拠資料を記載した書面を添付 | 税務調査の前に税理士への意見聴取、調査省略の可能性 |

当事務所が作成した申告書への税務調査率は1%未満です。99%以上のお客様が税務調査なく申告完了しています。

遺産分割がまとまっていない方へ

相続税の申告期限は10ヶ月ですが、それまでに遺産分割がまとまらないケースも珍しくありません。

遺産分割でもめやすいケース

- 財産の大部分が自宅不動産で、分けにくい

- 特定の相続人が被相続人の介護をしていた

- 特定の相続人が生前に多額の援助を受けていた

- 相続人同士の関係がもともと良くない

- 相続人の配偶者が口を出してくる

分割がまとまらないまま申告期限を迎えたら

遺産分割が決まっていなくても、申告期限内に申告する必要があります。この場合、法定相続分で取得したものとして相続税を計算し、申告・納税します。

| 未分割申告の注意点 | 内容 |

|---|---|

| 配偶者の税額軽減が使えない | 配偶者が取得した財産は1億6,000万円または法定相続分まで非課税だが、未分割では適用不可 |

| 小規模宅地等の特例が使えない | 自宅の土地を最大80%減額できる特例だが、未分割では適用不可 |

| 「分割見込書」を提出すれば後から適用可能 | 申告期限後3年以内の分割見込書を提出しておけば、分割確定後に特例を適用して還付を受けられる |

当事務所のサポート

- 各相続人の相続税額を比較した分割案のシミュレーション

- 特例が最大限適用できる分割方法のご提案

- 二次相続を見据えた分割案のご提案

- 相続人間の調整が難しい場合は、提携の弁護士をご紹介

過去の贈与や名義預金が心配な方へ

「子どもや孫の名義で預金を積み立ててきた」「毎年お金を渡していたが、贈与の手続きをしていない」——こうした財産は、税務調査で最も指摘されやすい項目の一つです。

名義預金とは

名義預金とは、口座の名義は子や孫になっているが、実質的には被相続人(亡くなった方)のお金だったものを指します。

| 名義預金と判断されやすい特徴 | 理由 |

|---|---|

| 通帳や届出印を被相続人が管理していた | 名義人が自由に使えない状態は、実質的に被相続人の財産 |

| 名義人が口座の存在を知らなかった | 贈与は双方の合意が必要。知らなければ贈与は成立しない |

| 名義人が自由にお金を引き出せなかった | 処分権がなければ実質的に被相続人の財産 |

| 贈与契約書がない、贈与税の申告をしていない | 贈与の証拠がないと否認されやすい |

| 入金の原資が被相続人の収入だった | 資金の出所が被相続人であれば、被相続人の財産と判断されやすい |

税務署はなぜ名義預金を見つけられるのか

税務署は、被相続人だけでなく相続人の口座情報も調査する権限を持っています。過去の入出金履歴を照合することで、「被相続人から相続人への資金移動」を把握できます。

「バレないだろう」と思って申告しないのは非常に危険です。

当事務所の対応

当事務所では、すべての相続税申告案件で預金移動調査を標準実施しています。追加料金はいただきません。

調査の結果、名義預金と判断されるものは相続財産として申告し、適正な贈与と認められるものは除外します。これにより、税務調査で指摘されるリスクを大幅に減らせます。

二次相続が心配な方へ

配偶者のいる相続では、「今回の相続(一次相続)」だけでなく、「配偶者が亡くなったときの相続(二次相続)」も視野に入れることが重要です。

一次相続で配偶者に多く渡すと…

配偶者には「配偶者の税額軽減」という大きな特例があり、1億6,000万円または法定相続分までは相続税がかかりません。このため、一次相続では配偶者に多くの財産を渡し、相続税を抑えようとする方が多いです。

しかし、配偶者に多くの財産を渡すと、その分だけ二次相続時の財産が増え、子どもが負担する相続税が重くなります。

一次相続と二次相続のトータルで考える

一次相続で多少の相続税を払っても、二次相続の税負担を軽くしたほうが、トータルでは有利になるケースがあります。最適な分割方法は、財産の内容や相続人の状況によって異なります。

当事務所では、一次相続・二次相続のシミュレーションを行い、トータルで最も有利な分割方法をご提案します(オプションサービス、55,000円・税込)。

サービス内容

当事務所の相続税申告サービスには、以下の業務がすべて含まれています。

基本サービス(すべて基本報酬に含まれます)

| サービス内容 | 詳細 |

|---|---|

| 相続人の確定(戸籍調査) | 戸籍を収集し、法定相続人を確定 |

| 相続財産の調査・評価 | 不動産・預貯金・有価証券・生命保険など、すべての財産を調査・評価 |

| 預金移動調査 | 名義預金・過去の贈与の確認(他事務所ではオプションになることが多い) |

| 特例・控除の適用判断 | 配偶者の税額軽減、小規模宅地等の特例など、使える特例を漏れなく適用 |

| 遺産分割に応じた相続税の試算 | 分割パターンごとの相続税額を比較 |

| 遺産分割協議書の作成 | 法的に有効な遺産分割協議書を作成 |

| 相続税申告書の作成・提出 | 申告書を作成し、税務署に電子申告で提出 |

| 書面添付制度の利用 | 税務調査リスクを軽減する書面を添付(他事務所ではオプションになることが多い) |

オプションサービス

| サービス内容 | 料金(税込) |

|---|---|

| 準確定申告(故人の所得税申告) | 55,000円〜 |

| 二次相続シミュレーション | 55,000円 |

| 戸籍謄本・残高証明書等の取得代行 | 実費+手数料 |

| 不動産の名義変更(司法書士と連携) | 別途お見積もり |

| 金融機関口座の解約手続き(司法書士と連携) | 別途お見積もり |

ご依頼から申告完了までの流れ

| ステップ | 内容 | お客様にしていただくこと |

|---|---|---|

| 1. 初回無料相談 | 相続の状況をお伺いし、申告の要否や今後の進め方をご説明 | 財産の概要をお知らせください |

| 2. お見積もり・ご契約 | 料金のお見積もりを提示。内容にご納得いただけたらご契約 | 契約時に報酬の半額をお支払い |

| 3. 資料収集・財産調査 | 資料一覧をお渡しし、財産の調査・評価を進めます | 資料を収集してお渡しください |

| 4. 遺産分割のご提案 | 特例の適用や二次相続を考慮した分割案をご提案 | 相続人間で分割内容を話し合い |

| 5. 申告書作成・提出 | 申告書を作成し、内容をご確認後、税務署に提出 | 申告内容をご確認ください |

| 6. 業務完了 | 控えと財産目録をお渡しして業務完了 | 残りの報酬をお支払い、相続税を納付 |

料金について

当事務所の相続税申告サービスの料金は、基本報酬・加算報酬・オプション報酬の合計です。ご契約前にお見積もりをご提示し、ご了承なく追加料金が発生することはありません。

料金の詳細については、料金表ページをご覧ください。

よくある質問

ご相談・面談について

| 質問 | 回答 |

|---|---|

| 初回面談では何をしますか? | 相続の状況をお伺いし、申告の要否や今後の進め方をご説明します。お見積りもご提示します。 |

| 初回面談の相談料はかかりますか? | いいえ、かかりません。相続税申告に関するご相談であれば、初回面談は無料です。 |

| 初回面談で持参すべきものは? | 固定資産税の納税通知書と、財産の概要をメモしたものをお持ちください。 |

| 遠方でも依頼できますか? | はい。Zoomなどのビデオ通話で、ご自宅からすべての手続きを完了できます。 |

| 土日祝日にも対応してもらえますか? | はい、事前にご予約いただければ対応いたします。 |

サービス内容について

| 質問 | 回答 |

|---|---|

| 面談は何回必要ですか? | 3回程度です(初回面談・ご契約時・財産一覧のご説明時)。初回以降は、メール・電話・LINEでのやり取りも可能です。 |

| 資料の収集は代行してもらえますか? | はい、一部の資料は代行可能です(別途費用がかかります)。 |

| 遺産分割協議書は作成してくれますか? | はい、基本報酬に含まれています。 |

| 不動産の名義変更にも対応していますか? | はい、提携の司法書士をご紹介します(別途費用がかかります)。 |

| 税務調査が入った場合、対応してもらえますか? | はい。当事務所で申告した案件については、税務調査の立会いも承ります(別途費用がかかります)。 |

特殊なケースについて

| 質問 | 回答 |

|---|---|

| 相続人同士で揉めていますが、対応できますか? | はい。必要に応じて提携の弁護士をご紹介します。当事務所では、遺産分割のシミュレーションや税務面でのアドバイスを行います。 |

| 他の税理士に依頼中ですが、途中から依頼できますか? | はい、可能です。現在依頼中の税理士との契約状況を確認のうえ、対応いたします。 |

| 申告期限までに遺産分割がまとまらない場合は? | 未分割の状態で申告を行います。「申告期限後3年以内の分割見込書」を提出しておけば、後に分割が確定した際に特例を適用できます。 |

| 申告後に間違いが見つかった場合は? | 修正申告または更正の請求で対応します。当事務所で申告した案件については、これらの手続きもサポートいたします。 |

世田谷区で相続税申告をお考えの方へ

世田谷区は都内でも特に課税割合が高く、不動産評価や土地の減額特例の適用が相続税額を大きく左右します。当事務所では、世田谷区の地域特性を踏まえた相続税申告を数多く手がけてまいりました。

世田谷区の相続税データ・エリア別の土地評価ポイント・解決事例など、詳しくは下記の専用ページをご覧ください。

まずは無料相談をご利用ください

「相続税がかかるかわからない」「何から始めればいいかわからない」——そんな段階でも構いません。初回のご相談は無料です。