受付9:00〜18:00 (平日/土)

相続税の2割加算の対象となる人、ならない人を一覧で整理

「2割加算の対象となる人と、ならない人を一覧で確認したい」

相続などで財産を取得した人が、被相続人の1親等の血族や配偶者以外の人の場合、相続税を2割加算したものを納める必要があります。

本記事では、相続税の2割加算の対象となる人と、ならない人を紹介します。

目次

相続税の2割加算とは

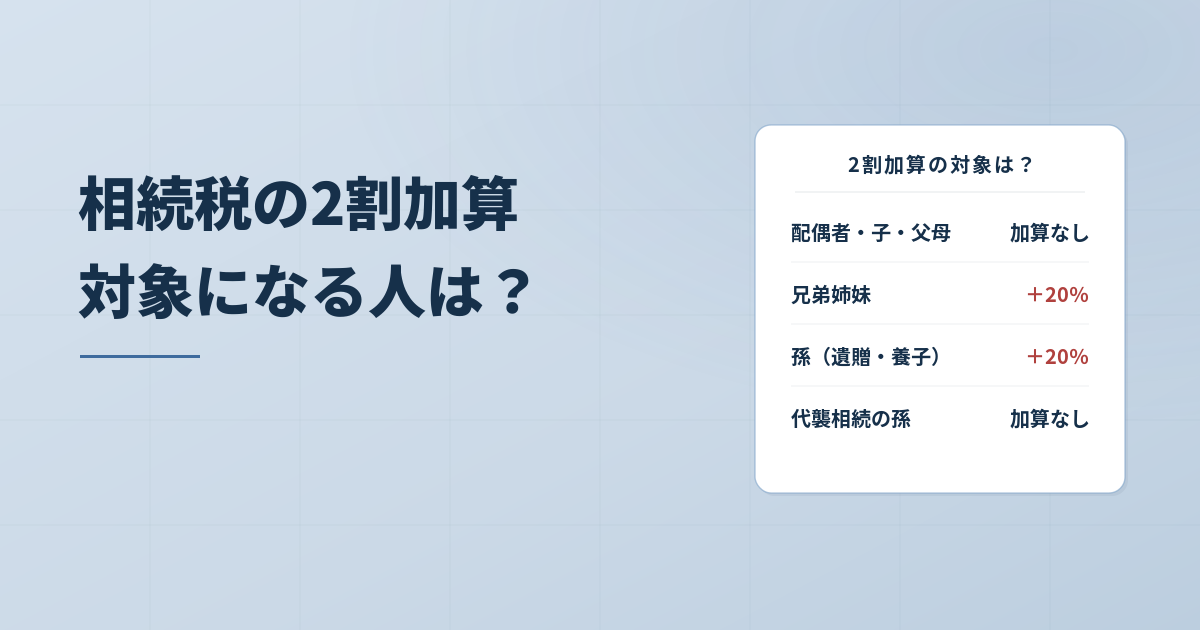

相続税額の2割加算とは、相続、遺贈や相続時精算課税にかかる贈与によって財産を取得した人が、つぎに該当する人以外の場合、相続税額はその20%に相当する金額を加算した金額とするものです。

- ① 被相続人の1親等の血族(代襲相続人となった孫などの直系卑属を含む)

- ② 被相続人の配偶者

つまり被相続人の兄弟、祖父母が相続人であったり、孫(代襲相続人の孫を除く)、甥・姪などが遺贈を受けたりした場合、その人の相続税額が20%加算されます。

なぜ2割加算があるのか

相続税額の加算が設けられている趣旨は、以下の人との税負担を調整するためです。

- 被相続人と親等の遠い人や親族関係にない人が財産を取得するのは偶然性が高いこと

- 子を飛び越して孫が財産を取得すると相続税の課税を1回免れることになること

2割加算の対象となる人、ならない人

2割加算の対象者

① 1親等の血族(代襲相続人を含む)

② 配偶者以外の人

加算の対象となる人は、被相続人の1親等の血族※(代襲相続人となった孫などの直系卑属を含む)と配偶者以外の人です。

※1親等の血族の範囲

被相続人の養子となっている被相続人の直系卑属(孫など)は、相続税法上は、1親等の血族に含まれないとされるため、2割加算の対象です。

ただし被相続人の養子となっている直系卑属(孫など)が代襲相続人のとき、民法上は2親等の血族に当たりますが、相続税法上は1親等の血族に含むとされ、2割加算の対象となりません。

では一人ずつ解説していきます。

| ○:2割加算の対象となる人、✕:2割加算の対象とならない人 | |||||

|---|---|---|---|---|---|

| ① | 配偶者 | ✕ | ⑬ | 相続時精算課税の適用を受けた代襲相続人の孫 | ✕ |

| ② | 父母・子 | ✕ | ⑭ | 婿養子 | ✕ |

| ③ | 相続を放棄した子 | ✕ | ⑮ | 代襲相続人でない孫養子 | ○ |

| ④ | 兄弟姉妹 | ○ | ⑯ | 代襲相続人の孫養子 | ✕ |

| ⑤ | 祖父母 | ○ | ⑰ | 相続を放棄した代襲相続人の孫養子 | ○ |

| ⑥ | 甥・姪 | ○ | ⑱ | 教育資金一括贈与を適用している孫・ひ孫 | ○ |

| ⑦ | 子の妻 | ○ | ⑲ | 結婚・子育て一括贈与を適用している孫・ひ孫 | ○ |

| ⑧ | 知人などの第三者 | ○ | ⑳ | 内縁の妻 | ○ |

| ⑨ | 代襲相続人でない孫 | ○ | ㉑ | 認知した内縁の妻の子 | ✕ |

| ⑩ | 代襲相続人の孫 | ✕ | ㉒ | 養子縁組が離縁された相続時精算課税者 | ✕ |

| ⑪ | 相続を放棄した代襲相続人の孫 | ○ | ㉓ | 特別寄与者 | ○ |

| ⑫ | 相続時精算課税の適用を受けた代襲相続人でない孫 | ○ | ㉔ | 同窓会 | ○ |

①:配偶者(✕)

2割加算されない人です。

被相続人の配偶者は、相続税額の2割加算の対象者から除かれています。

②:父母・子(✕)

2割加算されない人です。

被相続人の1親等の血族は、相続税額の2割加算の対象者から除かれます。

※孫養子を除きます。

③:相続を放棄した子(✕)

2割加算されない人です。

相続を放棄しても、被相続人の1親等の血族に変わらないからです。

④:兄弟姉妹(○)

2割加算される人です。

兄弟姉妹は被相続人の2親等の血族であり、1親等の血族に当たらないからです。

⑤:祖父母(○)

2割加算される人です。

祖父母は被相続人の2親等の血族であり、1親等の血族に当たらないからです。

⑥:甥・姪(○)

2割加算される人です。

甥・姪は被相続人の3親等の血族であり、1親等の血族に当たらないからです。

⑦:子の妻(○)

2割加算される人です。

子の妻は1親等の姻族であり、1親等の血族に当たらないからです。

⑧:知人などの第三者(○)

2割加算される人です。

知人などの第三者は、血族関係以外の人だからです。友人・知人などの第三者が遺贈により財産を取得した場合、相続税額に2割加算されます。

⑨:代襲相続人でない孫(○)

2割加算される人です。

孫は被相続人の2親等の血族であり、1親等の血族に当たらないからです。

⑩:代襲相続人の孫(✕)

2割加算されない人です。

2親等の血族ですが、相続税法上、被相続人の代襲相続人は1親等の血族と考えるため、相続税額の2割加算の対象者から除かれます。

⑪:相続を放棄した代襲相続人の孫(○)

2割加算される人です。

代襲相続人の地位を放棄しているため、加算の対象者です。

相続を放棄した孫が、生命保険金(死亡保険金)を受け取った場合

生命保険金(死亡保険金)や死亡退職金といった財産は、みなし相続財産といわれ、相続税が課税されます。孫が、生命保険金(死亡保険金)を受け取ると、遺贈により財産を取得したことになるため、仮に相続を放棄しても2割加算が適用されます。

⑫:相続時精算課税の適用を受けた代襲相続人でない孫(○)

2割加算される人です。

被相続人が生前に孫に相続時精算課税による贈与を行っている場合です。孫は被相続人の2親等の血族であり、1親等の血族に当たらないからです。

⑬:相続時精算課税の適用を受けた代襲相続人の孫(✕)

2割加算されない人です。

2親等の血族ですが、相続税法上、被相続人の代襲相続人は1親等の血族と考えるため、相続税額の2割加算の対象者から除かれます。

⑭:婿養子(✕)

2割加算されない人です。

被相続人の養子は、民法上、1親等の血族とされるからです。被相続人が直系卑属以外の人と養子縁組した場合、その養子は加算の適用対象外です。婿は、被相続人の直系卑属以外の人ですね。

直系卑属以外との養子縁組は、租税回避目的の行動ではないとの考えです。

| 養子の取り扱い | |||

|---|---|---|---|

| 区分 | 2割加算 | ||

| 養子 | 被相続人の直系卑属(例:孫養子) | 代襲相続人 | ✕ |

| 上記以外 | ○ | ||

| 上記以外(例:婿養子、連れ子の養子) | ✕ | ||

⑮:代襲相続人でない孫養子(○)

2割加算される人です。

被相続人の養子は民法上、1親等の血族ですが、被相続人の養子となっている被相続人の直系卑属の孫は、相続税法上、1親等の血族に含まれないからです。

相続税法上は、被相続人との親等が1親等より遠い人、たとえば被相続人の孫が養子縁組を行うことにより1親等の血族の身分を得てたとしても、前述の趣旨から1親等の血族とは認められないと考えています。

⑯:代襲相続人の孫養子(✕)

2割加算されない人です。

被相続人の養子となっている直系卑属の孫が代襲相続人のとき、民法上は2親等の血族に当たりますが、相続税法上は1親等の血族として扱われるからです。

⑰:相続を放棄した代襲相続人の孫養子(○)

2割加算される人です。

代襲相続人の地位を放棄しているため、加算の対象者です。

⑱:教育資金一括贈与を適用している孫・ひ孫(○)

孫やひ孫に相続税額が課される場合は、2割加算される人です。

令和3年4月1日以後に贈与者から取得をした信託受益権または金銭等がある場合、その取得分に対応する管理残額に相当する相続税に2割加算が適用されます。

No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税|国税庁

⑲:結婚・子育て一括贈与を適用している孫・ひ孫(○)

孫やひ孫に相続税額が課される場合は、2割加算される人です。

令和3年4月1日以後に贈与者から取得をした信託受益権又は金銭等がある場合、その取得分に対応する管理残額に相当する相続税に2割加算の適用があります。

⑳:内縁の妻(○)

2割加算される人です。

内縁の妻は、配偶者として認められていない関係であり、血族関係以外の人だからです。法律上は第三者と変わりません。第三者が遺贈により財産を取得した場合、相続税額に2割加算されます。

㉑:認知した内縁の妻の子(✕)

2割加算されない人です。

被相続人と内縁の妻の子ども関係性が認知されている場合、被相続人の1親等の血族だからです。一方、親族関係が認められない場合は、親等がつかないため、2割加算の対象です。

㉒:養子縁組が離縁された相続時精算課税者(✕)

1親等の血族であった期間にかかる税額は、2割加算の対象とならない人です。

相続時精算課税の適用を受けたときは被相続人の養子だったが、その後、養子縁組を解消したことにより、被相続人の1親等の血族でなくなっている場合があります。この場合、1親等の血族であった期間にかかる税額は、2割加算の対象外です。

計算方法は、以下の国税庁のリンク先を参照してください。

㉓:特別寄与者(○)

1親等の血族以外の特別寄与者は、2割加算される人です。

特別寄与料は、相続人以外の親族が、被相続人から以後により取得したとみなされて相続税額が課されるため、2割加算の対象です。相続人以外の親族が特別寄与料を受領することは、受遺者が財産を取得することと変わらないため、遺贈とのバランスを図るためです。

㉔:同窓会(○)

2割加算される人です。

同窓会は人格のない社団等です。人格のない社団等が被相続人から財産を取得した場合、個人とみなして相続税額の課税を行います。ただし人格のない社団等は被相続人との血族関係がないため、2割加算の対象となりません。

人格のない社団等には、同窓会、PTA、婦人会、後援会、町内会などがあります。

2割加算の計算式

2割加算の計算式

各人の税額控除前の相続税額 × 0.2 = 2割加算の金額

相続税額の計算は、相続税額の総額に各相続人などが取得した相続財産の課税価格に占める割合を乗じて、各相続人などの算出税額を計算します。2割加算の金額は、この算出税額に20%を掛けて計算します。

- 算出税額 × 0.2 = 2割加算の金額

たとえば相続を放棄した代襲相続人の孫と兄が被相続人から遺贈により財産を取得していた場合、2割加算の計算は以下のとおりです。

| 2割加算加算の計算 | ||

|---|---|---|

| 取得者 | 算出相続税額 | 2割加算 |

| 相続放棄した代襲相続人の孫 | 100万円 | 20万円(=100万円×20/100) |

| 兄 | 70万円 | 14万円(=70万円×20/100) |

相続を放棄した代襲相続人の孫は、相続税額100万円に20万円を加算した120万円が納付すべき相続税です。兄は、相続税額70万円に14万円を加算した84万円を納めることとなります。

まとめ

相続税額の2割加算をお伝えしてきました。被相続人が、相続税の課税を一回免れるために、孫と養子縁組を行ったとしてもその孫の相続税には2割加算が適用されることがポイントでした。被相続人の孫を養子にすると、相続税の基礎控除が増えたり、生命保険の非課税枠が増えたりといったことで相続税の節税になる面もあります。しかし孫養子は基本的に相続税の2割加算が適用になることも注意が必要ですね。

本記事について

本記事は正確な情報の提供に努めておりますが、その内容の正確性・完全性を保証するものではなく、万が一記事内容に誤りがあり生じた損害について、当事務所は一切の責任を負いかねます。記事へのご指摘がございましたら、お手数ですがお問い合わせフォームの「その他のお問い合わせ」よりお寄せください(お電話では受け付けておりません)。今後の記事作成の参考とさせていただきますが、いただいたご指摘や記事内容に関する個別のご質問への回答・ご返信はいたしかねますので、あらかじめご了承ください。