受付9:00〜18:00 (平日/土)

わかりやすく解説!暦年課税分の贈与税額控除の使い方と注意点

亡くなった父以外からも贈与を受けていたけど、贈与税額控除の計算がわからない。夫が亡くなる直前に贈与を受けていた財産に贈与税の配偶者控除を適用していたけど、贈与税額控除の計算がわからない。

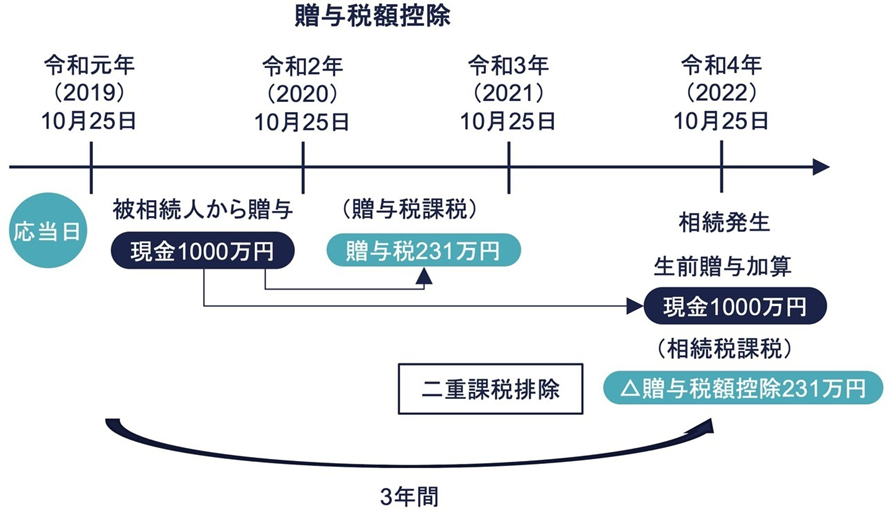

贈与税額控除は、相続、遺贈や相続時精算課税の贈与によって財産を取得した人が、相続開始前3年以内に被相続人から贈与を受けた贈与財産に課せられた贈与税がある場合、その人の相続税額から贈与税を控除する制度です。

同じ財産に相続税と贈与税が二重に課税されることのないように、贈与財産に課税された贈与税は、その人の相続税から控除することなっています。

本記事では、贈与税額控除の要件と計算方法をお伝えします。具体的な贈与税額控除の計算方法を示していますので、計算方法の確認にはぜひ本記事を参考ください。

目次

贈与税額控除とは

相続または遺贈によって財産を取得した人または相続時精算課税適用者が、被相続人から相続開始前3年以内に暦年課税の贈与を受けた場合、その贈与財産は、その人の相続税の課税価格に加算され、相続税が課されます。

暦年課税の贈与を受けたときに贈与税が課税されていることから、同じ財産に相続税と贈与税が二重に課税されることのないように、贈与財産に課税された贈与税は、その人の相続税から控除することなっています。これを贈与税額控除といいます。

No.4161 贈与財産の加算と税額控除(暦年課税)|国税庁

贈与税額控除の適用要件

贈与税額控除の適用要件は、以下の2点です。

- 要件①:生前贈与加算されている

- 要件②:課せられた贈与税があること

要件①:生前贈与加算されている

贈与税額控除は、贈与財産が生前贈与加算されることによる相続税と贈与税の二重課税を排除する規定です。贈与財産が生前贈与加算により相続税の課税価格に加算されていなければ二重課税の問題は生じないため、生前贈与加算されていることが要件です。

暦年贈与分の生前贈与加算は以下の関連記事を参照ください。

関連記事

要件②:課せられた贈与税があること

贈与税額控除は、贈与財産が生前贈与加算されることによる相続税と贈与税の二重課税を排除する規定です。贈与財産に贈与税が課されていなければ二重課税の問題は生じないため、課せられた贈与税があることが要件です。

たとえば相続開始年分の贈与は相続税のみが課税され、贈与税は課税されませんので、贈与税額控除の適用はありません。

課せられた贈与税には、課されるべき贈与税も含まれます。つまり贈与税の申告を失念していたような場合でも、贈与税額控除の規定は適用されます。この場合、その贈与税の期限後申告を行う必要があります。

基通19-6 「課せられた贈与税」の意義

計算式ー贈与税額のうち生前贈与加算された財産部分を按分した金額を控除

| 贈与税額控除の計算式 | |||

|---|---|---|---|

|

A「その年分の贈与税額」のなかには、贈与税額控除の対象とならない生前贈与加算されていない贈与財産にかかるものも含まれています。その年分の贈与税額のうち贈与税額控除の対象とならない贈与財産に対応する部分を除くために、上記の計算式を用います。

(注意点)

- A「その年分の贈与税額」は贈与税の外国税額控除前の税額です。

国外財産にかかる贈与税と相続税の二重課税の調整は、暦年課税分の贈与税額控除ではなく外国税額控除により行われるからです。

- A「その年分の贈与税額」から附帯税は除かれます。

期限内に申告されなかった場合などに課される利子税、加算税や延滞税の附帯税は、ペナルティの意味合いがあるので、税額控除の対象として認められません。

- B「その年分の贈与税の課税価格」とC「生前贈与加算された贈与財産の価額」は、贈与税の配偶者控除(おしどり贈与)の適用を受けている場合、配偶者控除に相当する金額(特定贈与財産)を控除します。

たとえば被相続人の生前に配偶者が被相続人から居住用不動産2,500万円の贈与を受けて、贈与税の配偶者控除を適用していたとします。この場合、配偶者控除に相当する金額2,000万円をBとCのそれぞれから差し引きます。

相続時精算課税にかかる贈与税額控除は、暦年課税分の贈与税額控除とは別の規定がありますので、上記の算式に相続時精算課税にかかる贈与税額や課税価格を含めません。

基通19-7 相続税額から控除する贈与税額の計算

生前贈与加算額と贈与税額控除の計算例

配偶者の生前贈与加算額と贈与税額控除の計算例を見ていきましょう。

前提条件

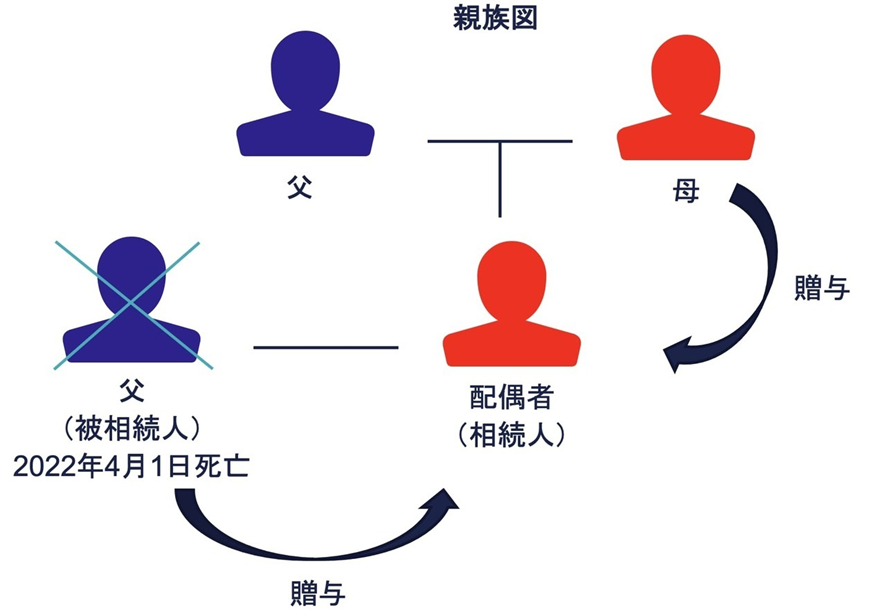

- 被相続人の相続開始:2022年4月1日

- 配偶者は、被相続人から相続により財産を取得している

- 配偶者が相続開始前に贈与を受けた財産の内訳:以下のとおり

| 被相続人からの生前贈与の内訳 | |||||

|---|---|---|---|---|---|

| No | 贈与年月 | 贈与者 | 受贈者 | 贈与財産 | 贈与時の時価 |

| A | 2019年3月15日 | 被相続人(一般) | 配偶者 | 有価証券 | 400万円 |

| B | 2019年10月20日 | 被相続人(一般) | 配偶者 | 現金 | 300万円 |

| C | 2020年7月6日 | 被相続人(一般) | 配偶者 | 家屋 | 2,500万円 |

| D | 2020年8月10日 | 母(特例) | 配偶者 | 現金 | 900万円 |

| E | 2021年5月5日 | 被相続人(一般) | 配偶者 | 現金 | 300万円 |

| F | 2022年2月3日 | 被相続人(一般) | 配偶者 | 預金 | 200万円 |

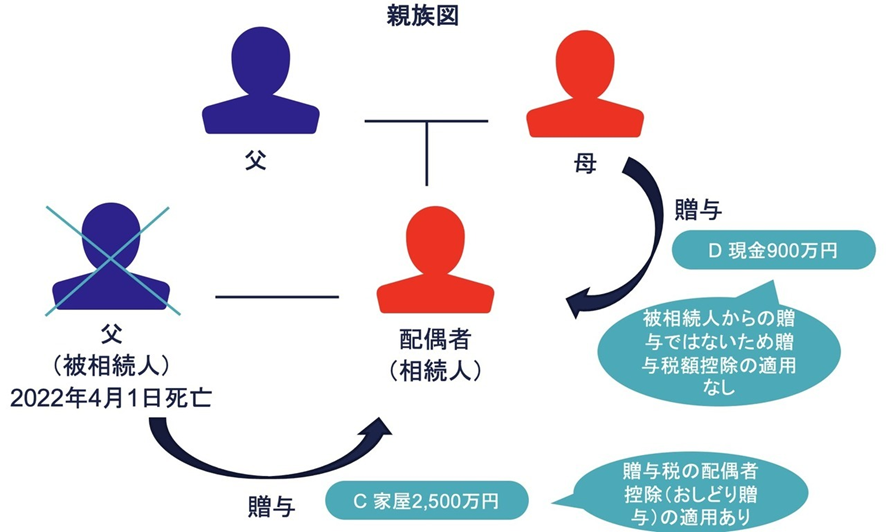

親族図は以下のとおりです。

計算結果

配偶者の生前贈与加算額と贈与税額控除額は下表のとおりです。

| 配偶者の生前贈与加算額と贈与税額控除 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| No | 贈与年月 | 贈与者 | 受贈者 | 贈与財産 | 贈与時の時価 | 贈与税額 | 備考 | 税前贈与加算 | 贈与税額控除 |

| A | 2019年3月15日 | 被相続人(一般) | 配偶者 | 有価証券 | 400万円 | 112万円 | うちAは3年超のため贈与税額控除の適用なし | ー | ー |

| B | 2019年10月20日 | 被相続人(一般) | 配偶者 | 現金 | 300万円 | 300万円 | 48万円 | ||

| C | 2020年7月6日 | 被相続人(一般) | 配偶者 | 家屋 | 2,500万円 | 354万円 | 贈与税の配偶者控除を適用 | 500万円 | 126万円 |

| D | 2020年8月10日 | 母(特例) | 配偶者 | 現金 | 900万円 | うちDは被相続人ではないため贈与税額控除の適用なし | ー | ー | |

| E | 2021年5月5日 | 被相続人(一般) | 配偶者 | 現金 | 300万円 | 19万円 | 300万円 | 19万円 | |

| F | 2022年2月3日 | 被相続人(一般) | 配偶者 | 預金 | 200万円 | ー | 相続開始年分の贈与は、贈与税は非課税 | 200万円 | ー |

| 合計 | 1,300万円 | 193万円 | |||||||

※ 3年前の応当日:2019年4月1日

配偶者の生前贈与加算額は1,300万円、贈与税額控除額は193万円ですね。

では贈与年分ごとに確認していきます。

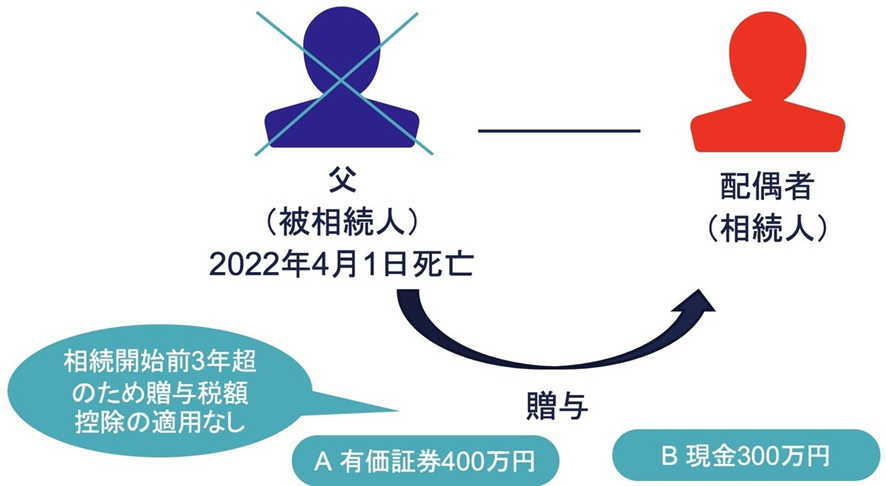

AB 2019年分の贈与 ー 相続開始前3年超と3年内の贈与があるケース

| 配偶者の生前贈与加算額と贈与税額控除(2019年分) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| No | 贈与年月 | 贈与者 | 受贈者 | 贈与財産 | 贈与時の時価 | 贈与税額 | 備考 | 税前贈与加算 | 贈与税額控除 |

| A | 2019年3月15日 | 被相続人(一般) | 配偶者 | 有価証券 | 400万円 | 112万円 | うちAは3年超のため贈与税額控除の適用なし | ー | ー |

| B | 2019年10月20日 | 被相続人(一般) | 配偶者 | 現金 | 300万円 | 300万円 | 48万円 | ||

※ 3年前の応当日:2019年4月1日 ← Aの贈与(3月15日)はこれより前のため相続時ではない

生前贈与加算

生前贈与加算は、Bの300万円です。

生前贈与加算の対象期間は、相続開始前3年以内です。相続開始前3年以内は、相続開始日3年前の応当日の2019年4月1日から相続開始前日までの間です。

2019年の3月15日に配偶者が被相続人から贈与を受けた財産Aは、相続開始前3年以内に取得したものではないため、生前贈与加算の適用はありません。一方で2019年10月20日に贈与を受けた財産Bは、相続開始前3年以内に取得したものであるため、生前贈与加算の適用があります。

贈与税額控除

贈与税額控除の要件は「生前贈与加算されていること」です。生前贈与加算の適用がない贈与財産Aは、贈与税額控除の要件を満たしません。2019年に課せられた贈与税112万円のうち、贈与税額控除の要件を満たす贈与財産Bにかかる贈与税48万円のみを贈与税額控除とします。

- 2019年分の贈与税額

(一般…A,B)

贈与額700万円(=A 400万円+B 300万円) - 基礎控除額110万円

= 課税価格590万円 × 税率30%

= 177.0万円 - 控除額65万円 = 贈与税額 112万円

- 贈与税額控除・・・相続開始前3年超と3年内に按分

ここで贈与税額控除の計算式を使います。その年分の贈与税額のうち生前贈与加算された財産Bにかかる部分のみを按分計算により算出します。

| 贈与税額控除AB | |||

|---|---|---|---|

|

112万円 × B 300万円 /(A 400万円+B 300万円)= 贈与税額控除 48万円

CD 2020年分の贈与 ー 被相続人と他の者からの贈与・贈与税の配偶者控除があるケース

| 配偶者の生前贈与加算額と贈与税額控除(2020年分) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| No | 贈与年月 | 贈与者 | 受贈者 | 贈与財産 | 贈与時の時価 | 贈与税額 | 備考 | 税前贈与加算 | 贈与税額控除 |

| C | 2020年7月6日 | 被相続人(一般) | 配偶者 | 家屋 | 2,500万円 | 354万円 | 贈与税の配偶者控除を適用 | 500万円 | 126万円 |

| D | 2020年8月10日 | 母(特例) | 配偶者 | 現金 | 900万円 | うちDは被相続人からの贈与ではないため贈与税額控除の適用なし | ー | ー | |

生前贈与加算

生前贈与加算はCの500万円です。

2,500万円 △ 2,000万円 = 500万円

2,500万円 ≧ 2,000万円 ∴ △2,000万円

2020年に配偶者が被相続人から贈与を受けた財産Cの他に、母から贈与を受けた財産Dもあります。被相続人からの贈与が生前贈与加算の対象となります。被相続人ではない母から受けた贈与は、被相続人の相続税の計算上、生前贈与加算の適用はありません。

なお配偶者が被相続人から贈与を受けた財産Cは、贈与税の配偶者控除(おしどり贈与)の適用を受けているため、生前贈与加算は、家屋2,500万円から配偶者控除に相当する金額(特定贈与財産)2,000万円を控除した後の金額です。

贈与税額控除

贈与税額控除の要件は「生前贈与加算されていること」のため、2020年に課せられた贈与税354万円のうち、被相続人からの贈与財産Cに対応する贈与税126万円のみを贈与税額控除とします。

- 2020年分の贈与税額

C 2,500万円 △ 2,000万円※ + D 900万円 = 贈与額1,400万円

※ 配偶者控除に相当する金額(特定贈与財産)2,000万円、以下同じ

(被相続人からの贈与 一般 …C)

贈与額1,400万円 - 基礎控除額110万円

= 課税価格1,290万円 × 税率45%

= 580.5万円 - 控除額175万円 × C 500万円 /(C 2,500万円 △ 2,000万円※ + D 900万円)= 贈与税額 144万円

(母からの贈与 特例…D)

贈与額1,400万円 - 基礎控除額110万円

= 課税価格1,290万円 × 税率40%

= 516.0万円 - 控除額190万円 × D 900万円 /(C 2,500万円 △ 2,000万円※ + D 900万円)= 贈与税額 209万円

(一般+特例…C,D)

C 144万円 + D 209万円 = 354万円

- 贈与税額控除・・・被相続人からの贈与と他の者からの贈与を按分

その年分の贈与税額のうち生前贈与加算された被相続人からの贈与財産Cにかかる部分のみを按分計算により算出します。

| 贈与税額控除CD | |||

|---|---|---|---|

|

354万円 ×(C 2,500万円 △ 2,000万円※)/(C 2,500万円 △ 2,000万円※ + D 900万円)= 126万円

※贈与税の配偶者控除(おしどり贈与)の適用を受けている場合、分母と分子から配偶者控除に相当する金額(特定贈与財産)を控除します。

E 2021年分の贈与ー 単純な贈与のケース

| 配偶者の生前贈与加算額と贈与税額控除(2021年分) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| No | 贈与年月 | 贈与者 | 受贈者 | 贈与財産 | 贈与時の時価 | 贈与税額 | 備考 | 税前贈与加算 | 贈与税額控除 |

| E | 2021年5月5日 | 被相続人(一般) | 配偶者 | 現金 | 300万円 | 19万円 | 300万円 | 19万円 | |

生前贈与加算

生前贈与加算はEの300万円です。

贈与税額控除

(一般)

贈与額300万円 - 基礎控除額110万円

= 課税価格190万円 × 税率10%

= 19.0万円 - 控除額0万円 = 贈与税額控除 19万円

2021年に配偶者が受けた贈与はすべて生前贈与加算され、贈与税が課されているため、その年分の贈与税額の全額が贈与税額控除となります。

F 2022年分の贈与 ー 相続開始年分の贈与のケース

| 配偶者の生前贈与加算額と贈与税額控除(2022年分) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| No | 贈与年月 | 贈与者 | 受贈者 | 贈与財産 | 贈与時の時価 | 贈与税額 | 備考 | 税前贈与加算 | 贈与税額控除 |

| F | 2022年2月3日 | 被相続人(一般) | 配偶者 | 預金 | 200万円 | ー | 相続開始年分の贈与は、贈与税は非課税 | 200万円 | ー |

生前贈与加算

生前贈与加算はFの200万円です。

被相続人から受けた贈与は、相続開始年分のものです。相続開始の年に被相続人から贈与により取得した財産は、贈与税は非課税であるものの、例外により生前贈与加算の対象に含まれることに注意です。

贈与税額控除

相続開始年分の贈与は相続税のみが課税され、贈与税は非課税のため、贈与税額控除の適用はありません。

A~F合計:配偶者の生前贈与加算と贈与税額控除

贈与年分ごとに計算した配偶者の生前贈与加算額と贈与税額控除額を合計します。その結果、配偶者の生前贈与加算額は1,300万円、贈与税額控除額は193万円ですね。

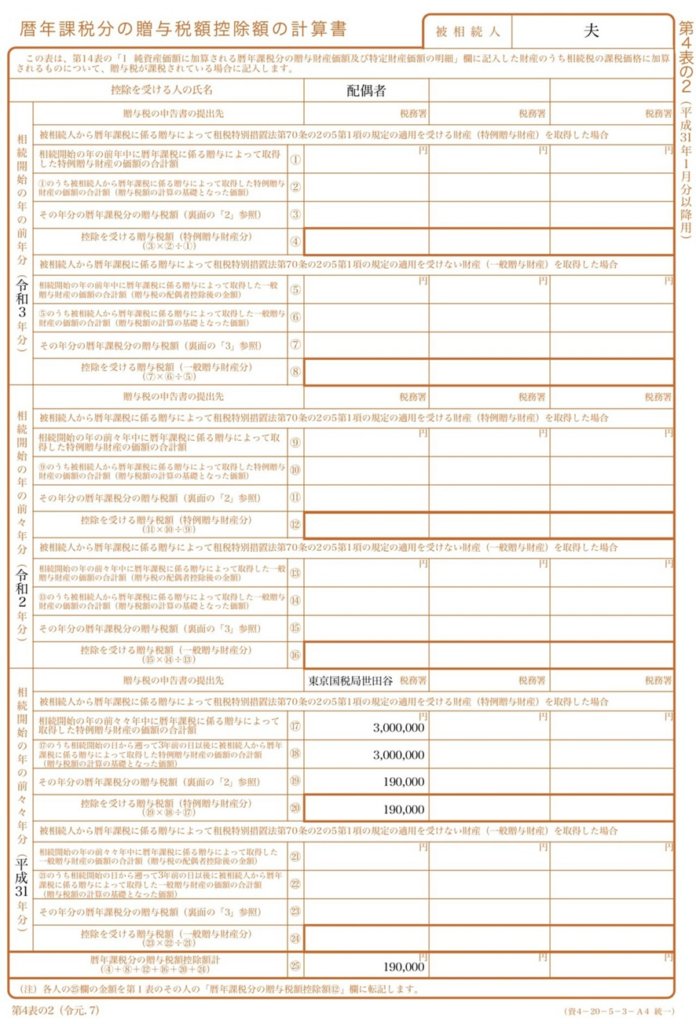

第4表の2 暦年課税分の贈与税額控除額の計算書

「第4表の2 暦年課税分の贈与税額控除額の計算書」です。たとえば相続開始の年が令和4年で、平成31年に被相続人から300万円の特例贈与があった場合の、「第4表の2 暦年課税分の贈与税額控除額の計算書」の書き方は以下のとおりです。

贈与税額控除には相続時精算課税にかかるものもある

相続時精算課税制度は、贈与のときに贈与財産の贈与税を納付し、贈与者が亡くなったときに、贈与財産と相続財産とを合計した金額で相続税を計算し、すでに納めた贈与税に相当する金額を控除した額で相続税を計算する制度です。

贈与税と相続税を通じた納税ができるものとして規定が用意されています。

相続時精算課税にかかる贈与財産も、相続時精算課税の贈与者が亡くなった場合、相続税の課税価格に加算し、相続税を計算します。

相続税の課税価格への加算対象は、暦年贈与分の生前贈与加算は、相続開始前3年以内の贈与です。一方で相続時精算課税にかかる生前贈与加算は、相続時精算課税を選択した年以後の贈与のすべてです。

暦年贈与の贈与税額控除と同じように、相続時精算課税分の贈与税額控除も、相続税と贈与税の二重課税を排除するために、相続時精算課税の適用を受けて過去に納めた贈与税額は相続税額から控除されます。

この場合、相続税額から控除しきれない贈与税相当額が還付されることも、暦年贈与の贈与税額控除と異なるところです。

まとめ

暦年課税分の贈与税額控除をお伝えしてきました。

暦年課税の贈与を受けたときに贈与税が課税されています。生前贈与加算の適用を受けた財産に相続税と贈与税が二重に課税されないよう、贈与財産について課税された贈与税が、その人の相続税から控除することなっていました。

適用要件は①生前贈与加算されていること、②課せられた贈与税があることでした。

贈与税額控除の計算式は、以下のとおりです。

| 贈与税額控除の計算式 | |||

|---|---|---|---|

|

贈与税額控除の計算方法の確認にぜひ本記事を参考ください。

本記事について

本記事は正確な情報の提供に努めておりますが、その内容の正確性・完全性を保証するものではなく、万が一記事内容に誤りがあり生じた損害について、当事務所は一切の責任を負いかねます。記事へのご指摘がございましたら、お手数ですがお問い合わせフォームの「その他のお問い合わせ」よりお寄せください(お電話では受け付けておりません)。今後の記事作成の参考とさせていただきますが、いただいたご指摘や記事内容に関する個別のご質問への回答・ご返信はいたしかねますので、あらかじめご了承ください。