受付9:00〜18:00 (平日/土)

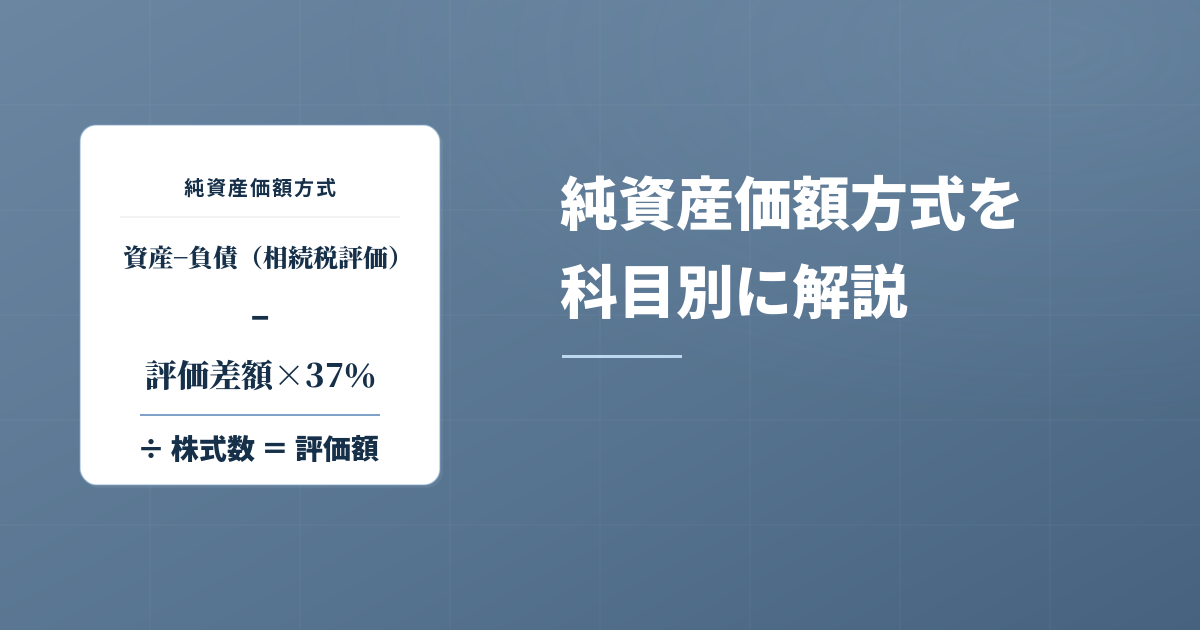

非上場株式の純資産価額方式を科目別に徹底解説!

未上場企業のオーナーが保有する非上場株式(取引相場のない株式)に関する相続税評価額の算定方法のうち、純資産価額方式をお伝えします。

純資産価額方式はオーナーが亡くなったときに会社を清算した場合の清算価値に着目した評価方法です。清算価値とは、会社の税務上の純資産価額(貸借対照表の会計上の帳簿価額ではありません)です。

本記事では純資産価額方式の内容を一通りお伝えします。

関連記事

- 会社オーナーも知るべき?非上場株式の相続税評価額の計算4ステップ

- 非上場株式の評価に必要となる会社規模の判定

- 類似業種比準価額方式を4ステップで理解しよう

- 類似業種比準方式で評価する場合の類似業種の業種目判定

- 課税時期前3年以内に取得した土地や建物は通常の取引価額で評価

- 評価会社が有する取引相場のない株式の評価方法

目次

純資産価額方式とは

| 貸借対照表(簿価ベース) | 貸借対照表(時価ベース) | |||

| 資産 (帳簿価額) |

負債 (帳簿価額) |

資産 (相続税評価) |

負債 (相続税評価) |

|

| 純資産 (帳簿価額) |

法人税相当額 | |||

|

↑ 含み益 ↓ |

純資産 (時価) |

|||

|

÷発行済株式数 1株当たり純資産価額 (相続税評価額) |

||||

純資産価額方式は、課税時期における各資産および負債を相続税評価額により評価し、評価差額(含み益)に対する法人税等を控除して、評価会社の株式の価額を求める方式です。

非上場株式の純資産価額方式の計算式

純資産価額方式の計算式で示すと以下のとおりです。

| 1株当たり純資産価額(相続税評価額)の計算式 | |||||

|---|---|---|---|---|---|

|

|||||

|

|

|||||

| 課税時期の発行済株式数 ※3 | |||||

| = 1株当たり純資産価額(相続税評価額) ※2 | |||||

|

※1 評価差額に対する法人税等相当額 =(相続税評価額による純資産価額 - 帳簿価額による純資産価額)× 37%。マイナスの場合は0 ※2 株式の取得者とその同族関係者の議決権の合計が議決権総数の50%以下の場合、上記算式の80%で評価 ※3 直前期末ではなく、課税時期の実際の発行済株式数(自己株式がある場合は控除後の数) |

たとえば以下の前提条件の場合、A社株式の1株当たり純資産価額は、239円と算定できます。

前提条件

- A社の発行済株式数:1,000,000株

- 株式取得者とその同族関係者の議決権割合:40%

- 課税時期のA社の資産・負債:つぎのとおり

| 資産の部 | 負債の部 | ||||

|---|---|---|---|---|---|

| 科目 | 相続税評価額(千円) | 帳簿価額(千円) | 科目 | 相続税評価額(千円) | 帳簿価額(千円) |

| 合 計 | 534,483 | 233,234 | 合 計 | 123,142 | 123,142 |

計算過程は以下のとおり計算します。

- ① 相続税評価額による純資産価額:534,483千円 ー 123,142千円 = 411,341千円

- ② 帳簿価額による純資産価額:233,234千円 ー 123,142千円 = 110,092千円

- ③ 評価差額に対する法人税等相当額:(① ー ②)× 37% =111,462千円

- ④ 1株当たり純資産価額:(① ー ③)/1,000,000株 = 299円

- ⑤ 株式取得者とその同族関係者の議決権割合が50%以下:④ × 80/100 = 239円

評価差額に対する法人税額等相当額なぜ控除

株式の所有を通じて間接的に会社の資産を所有している場合、個人事業主がその事業用資産を直接、所有している場合と比べて、法人税等相当額分だけ実質的な取り分が少なくなります。

これは株式を所有する相続人が、自己のために会社の資産を利用するには、会社を解散、清算しなければなりません。清算所得があれば、清算所得に対して法人税等が課されるからです。両者の均衡を図る必要があるため、評価差額に対する法人税額等相当額を控除するとされています。

個人が相続により非上場株式にかかる資産を取得する場合、非上場株式に相続税が課かります。会社の精算時も精算所得に対して法人税が課税されます。二重に課税がされないように法人税等の控除が認められています。

純資産価額方式の評価時点

| 区分 | 相続税評価額 | 帳簿価額 |

|---|---|---|

| 原則 (仮決算方式) | 課税時期の資産・負債を対象として、課税時期に適用される評価通達を適用して計算 | 課税時期の資産・負債の帳簿価額で計算 |

| 例外 (直前期末方式) | 直前期末の資産・負債を対象として課税時期に適用される評価通達を適用して計算 | 直前期末の資産・負債の帳簿価格で計算 |

- 原則(仮決算方式)

純資産価額方式の評価時点は、原則、課税時期です。相続の場合は相続開始時点、贈与の場合は贈与時点です。評価会社が課税時期に仮決算し、確定した資産・負債の金額にもとづいて株式を評価します。

- 例外(直前期末方式)

課税時期に仮決算することは実務上、手間がかかります。評価会社が課税時期に仮決算を行わず、簡便的に直前期末の資産・負債にもとづき評価することが認められています。ただし直前期末から課税時期までに資産・負債の金額に著しい増減がなく、評価額に与える影響が少なく課税上、弊害がないと認められるときに限られます。

直前期末の相続税評価額は、直前期末の資産・負債の帳簿価格で計算しますが、評価時点は課税時期です。直前期末現在の資産・負債の内容や数量を対象として、課税時期に適用される評価通達を適用して計算します。

たとえば相続発生日が2022年1月15日、取得した株式の評価会社の決算月が3月の場合、直前期末の2021年3月31日現在の資産・負債を対象として、土地を有していた場合、2022年の路線価や評価倍率により相続税評価します。同じく評価会社が直前期末の2021年3月31日現在に非上場株式を保有していた場合、2022年分の類似業種の株価Aおよび各比準要素B、C、Dを使用して株式を評価します。

- 例外(直後期末)

なお課税時期が直後期末に極めて近く、直後期末の貸借対照表等で計算した方が、より評価会社の資産・負債の状況を適切に認識できるのであれば、課税時期の直後期末の貸借対照表等をもとに計算することも認められるものと考えられます。この場合も、直前期末までに著しく増減がないため評価額の計算に影響が少なく、意図的に資産を処分したり債務を増やしたりするといった課税上の弊害がない場合に限られます。

類似業種比準価額方式との評価時点の違い

| 評価方式 | 評価時点 | |

|---|---|---|

| 類似業種比準価額方式 | 原則 | 直前期末 |

| 純資産価額方式 | 原則 | ① 相続開始日・仮決算 |

| 例外 | ② 直前期末 | |

| ③ 直後期末(課税上弊害がない) | ||

類似業種比準方式では、直前期末の評価会社の比準要素(Ⓑ、Ⓒ、Ⓓ)を使います。類似業種比準価額は上場会社の標本会社を集計したものであり、前期末ベースで計算されているため、評価会社の比準要素もその基準に合わせることが望ましいからです。

一方で純資産価額方式では、前述のとおり仮決算を行い①相続開始日の資産・負債で評価するのが原則です。例外により一定の状況下においては、②直前期末あるいは③直後期末の資産・負債により評価できる場合があります。

両者の評価時点に違いがあることをきちんと押さえておきましょう。

第5表の相続税評価額と帳簿価額の資産の部

| 相続税評価額 | 帳簿価額 | |

|---|---|---|

| 計上する資産 | 財産評価基本通達にもとづいて評価。帳簿価額に計上のないものでも評価の対象となるものは計上する・無償取得の借地権 ・特許権 ・営業権 ・商標権 ・生命保険契約に関する権利 ・生命保険金請求権 | 会計上ではなく税務上の帳簿価額 |

| 計上しない資産 | 帳簿価額に計上がある資産でも、財産性のないものは計上しない ・財産性のない前払費用 ・繰延資産(創立費・開業費など) ・繰延税金資産 | |

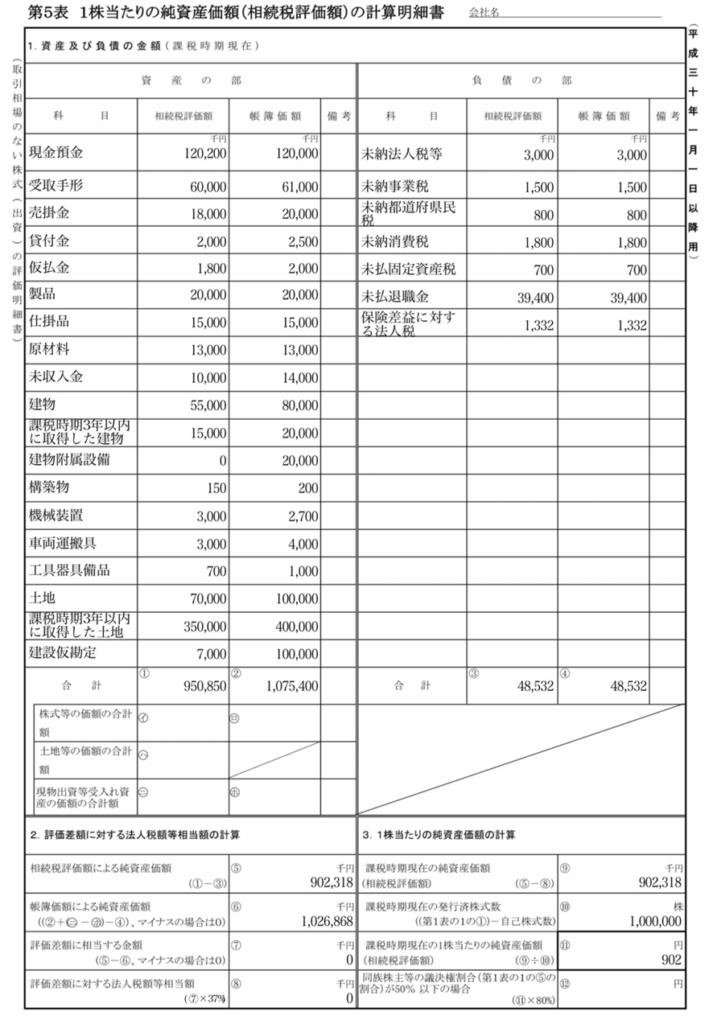

「第5表 1株当たりの純資産価額(相続税評価額)の計算明細書」の資産の部の「相続税評価額」欄には、課税時期の評価会社の各資産を財産評価通達の定めにより評価した価額を記載します。評価会社の各資産は、原則、個人の事業用資産と同じように評価します。

会計上の帳簿価額に資産計上されていない資産でも、相続税法上の資産に当たるものは、財産評価基本通達にもとづいて評価する必要があります。たとえば無償取得の借地権や特許権・営業権など。一方で会計上の帳簿価額に資産計上されているものでも、財産性のない前払費用、繰延資産(創立費、開業費など)、繰延税金資産などは評価の対象としません。

第5表の資産の部・負債の部の帳簿価額は、会計上(一般に公正妥当と認められた会計基準により作成された)の帳簿価額ではなく法人税法の規定に基づいて税務調整を行った後の帳簿価額です。貸借対照表の帳簿価額に計上されている金額に別表5(1)の調整項目を加減することにより評価します。

たとえば減価償却超過額のある減価償却資産は、貸借対照表の簿価にその超過額を加算します。固定資産で圧縮記帳にかかる引当金等が設定されているものは、資産の帳簿価額から圧縮記帳にかかる引当金を控除した後の金額とします。

※資産の部の「相続税評価額」は、原則、すべての資産を課税時期の相続税評価により計上します。しかし実務上、事務手続きの煩雑さを考慮し、課税上弊害がないと認められる資産は、簡便的に帳簿価額を使用しても問題ないと考えられます。

次の項目から科目ごとの留意点をお伝えします。以下を前提にお伝えします。

前提条件

- 課税時期:2022年4月28日

- 直前期末:2022年3月31日(3月決算法人)

- 評価時点:直前期末方式

- 発行済み株式数:1,000,000株

- 株式取得者とその同族関係者の議決権割合:100%

現預金

| 貸借対照表 | 金額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 |

|---|---|---|---|---|---|

| 現金及び預金 | 120,000 | 現預金 | 120,200 | 120,000 | 帳簿価格+既経過利息△源泉所得税 |

預金の相続税評価額は、課税時期の預入高と同時期現在の既経過利子から源泉所得税額を控除した額の合計で評価します。

受取手形

| 貸借対照表 | 金額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 |

|---|---|---|---|---|---|

| 受取手形 | 61,000 | 受取手形 | 60,000 | 61,000 | 帳簿価格△割引料△回収不能額 |

受取手形の相続税評価額は、期限未到来分の割引料相当額を控除した回収金額により計上します。支払期日が到来しているもの、課税時期から6ヵ月を経過するまでに支払期日が到来するものは券面額で評価します。課税時期から6ヵ月を超えて支払期日が到来するものは回収可能額で計上します。

売掛金・貸付金・仮払金

| 貸借対照表 | 金額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 |

|---|---|---|---|---|---|

| 売掛金 | 20,000 | 売掛金 | 18,000 | 20,000 | 帳簿価格+既経過利息△回収不能額 |

| 短期貸付金 | 2,500 | 短期貸付金 | 2,000 | 2,500 | 帳簿価格+既経過利息△回収不能額 |

| 仮払金 | 2,000 | 仮払金 | 1,800 | 2,000 | 帳簿価格△回収不能額 |

売掛金の相続税評価額は、課税時期現在の回収不能額を控除して評価します。既経過利子があれば加算します。貸付金・仮払金も同じです。

棚卸資産

| 貸借対照表 | 金額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 |

|---|---|---|---|---|---|

| 棚卸資産 | 48,000 | 製品 | 20,000 | 20,000 | 帳簿価格 |

| 仕掛品 | 15,000 | 15,000 | 帳簿価格 | ||

| 原材料 | 13,000 | 13,000 | 帳簿価格 |

棚卸資産の相続税評価額は、ここでは帳簿価額と同じとします。

未収入金

| 貸借対照表 | 金額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 |

|---|---|---|---|---|---|

| 未収入金 | 14,000 | 未収入金 | 10,000 | 14,000 | 帳簿価格△回収不能額 |

未収入金の相続税評価額は、課税時期現在の回収不能額を控除して評価します。

前払費用

| 貸借対照表 | 金額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 |

|---|---|---|---|---|---|

| 前払費用 | 20,000 | 前払費用 | ─ | ─ | 財産性がないため計上しない |

財産性がない場合の前払費用や長期前払費用は、相続税評価額、帳簿価額ともに記載しません。

建物・課税時期前3年以内に取得した建物

| 貸借対照表 | 金額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 |

|---|---|---|---|---|---|

| 建物及び構築物 | 115,200 | 建物 | 55,000 | 80,000 | 固定資産税評価額 |

| 課税時期前3年以内に取得した建物 | 15,000 | 20,000 | (相続税評価額)課税時期の通常の取引価格/(帳簿価額)は、貸借対照表の帳簿価格+減価償却超過額 | ||

| 建物附属設備 | 0 | 20,000 | 家屋の評価額に含まれるため評価しない | ||

| 構築物 | 150 | 200 | (再建築価額△償却額)×70% |

建物の相続税評価額は、個人の事業用資産と同じように固定資産税評価額により評価します。減価償却資産の減価償却の計算期間は、仮決算方式の場合は課税時期までの期間で計算、直前期末方式の場合は直前期末までの期間で計算します。圧縮記帳を行っている場合、圧縮記帳前の取得価額をもとに減価償却の計算をします。

建物の帳簿価額は取得価額△減価償却累計額+減価償却超過額で計上します。また特別償却準備金や圧縮記帳にかかる引当金または積立金がある場合、帳簿価格から控除します。

ただし課税時期前3年以内に取得した家屋等は、課税時期における通常の取引価額で評価します。家屋の場合の通常の取引価額は、取得価額から取得時から課税時期までの期間の償却額を控除した金額により評価できます。

直前期末方式、仮決算方式のいずれも、3年以内取得の起算日時点は、課税時期からです。課税時期から3年前です。たとえば課税時期が2022年4月28日の場合、2019年4月28日以後に取得した土地等および家屋等が対象です。

課税時期前3年以内に取得した土地等・家屋等は以下の記事を参考にしてみてください。課税時期前3年以内に取得した土地や建物は通常の取引価額で評価

建物附属設備

建物附属設備に相続税評価額はないため評価しません。家屋と構造上一体となっているものは、家屋の固定資産税に評価が反映されているため、家屋の評価に含めて評価します。

構築物

構築物の相続税評価額は、再建築価額から建築時から課税時期までの期間に定率法により計算した償却費の額を控除した額の70%で評価します。

機械装置・車両運搬具・工具器具備品

| 貸借対照表 | 金額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 |

|---|---|---|---|---|---|

| 機械装置及び運搬具 | 7,700 | 機械装置 | 3,000 | 2,700 | 売買実例価格、精通者意見価格等 |

| 車両運搬具 | 3,000 | 4,000 | 売買実例価格、精通者意見価格等 | ||

| 工具器具備品 | 700 | 1,000 | 売買実例価格、精通者意見価格等 |

機械装置・車両運搬具・工具器具備品は、原則は売買実例価格、精通者意見価格等を参酌して評価します。実務上、帳簿価額でも認められると考えられます。

土地・課税時期前3年以内に取得した土地

| 貸借対照表 | 金額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 |

|---|---|---|---|---|---|

| 土地 | 500,000 | 土地 | 70,000 | 100,000 | 路線価方式・倍率方式 |

| 課税時期前3年以内に取得した土地 | 350,000 | 400,000 | 課税時期の通常の取引価格 |

土地の相続税評価額は、課税時期の属する年分の路線価等により評価します。帳簿価額は、土地圧縮記帳引当金の額があれば帳簿価額から差し引き、土地圧縮限度超過額があれば帳簿価額に加えます。

ただし課税時期前3年以内に取得した土地は、課税時期の通常の取引価額で評価します。

課税時期前3年以内に取得した土地等については、以下の記事でくわしく解説しています。

建設仮勘定

| 貸借対照表 | 金額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 |

|---|---|---|---|---|---|

| 建設仮勘定 | 100,000 | 建設仮勘定 | 7,000 | 100,000 | 家屋の費用減価×70% |

建設仮勘定の内容が課税時期に建築中の家屋の場合、その家屋の費用現価に70%を乗じた価格で相続税評価します。

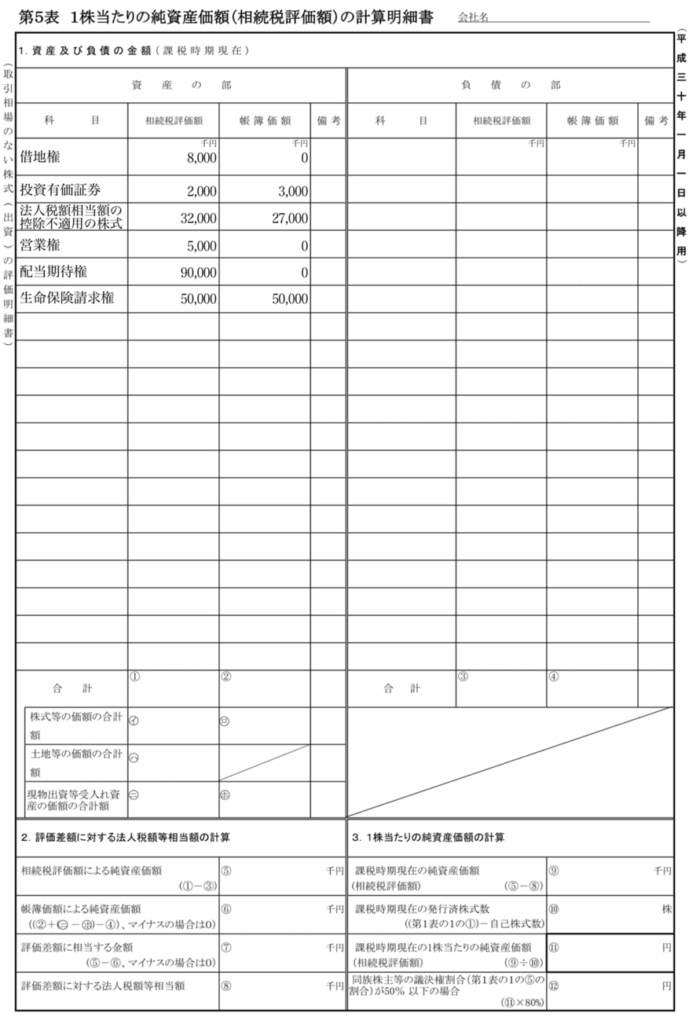

借地権

| 貸借対照表 | 金額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 |

|---|---|---|---|---|---|

| 計上なし | 借地権 | 8,000 | 0 | 相続税評価額×20% |

借地権の相続税評価額は、路線価をもととして計算した額で評価します。帳簿価額は、無償取得による借地権の場合、0を記載します。

課税時期前3年以内に取得した土地等および家屋等には借地権も含まれます。

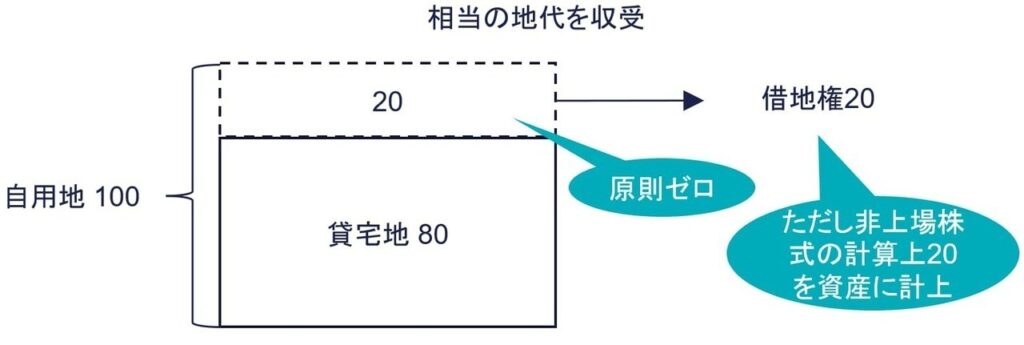

相当の地代が収受されているケース

土地の所有者の被相続人が同族関係者である同族会社に土地を相当の地代により貸付けている場合、自用地の20%に相当する金額を相続税評価額に計上します。

権利金の授受がなく、相当の地代を収受している場合、借地権の価額はゼロとされ、一方で貸宅地は自用地評価額の80%で評価されます。被相続人の土地の評価が80%で評価されることを受けて、土地の評価額が個人と法人とあわせて100%で評価されるように、法人所有の土地を20%で評価することが課税の公平の観点から適当と考えられています。

宅地の自用地の価額が40,000千円の場合、自用地としての価額の20%に相当する金額8,000千円(=40,000千円×20%)を株式の評価上、純資産価額に計上します。

なお建物が自社利用ではなく第三者への賃貸している場合は、借家権割合と賃貸割合を考慮します。たとえば次のとおりです。自用地評価額×(借地権割合20%ー借地権割合20%×借家権割合30%×賃貸割合100%=14%)

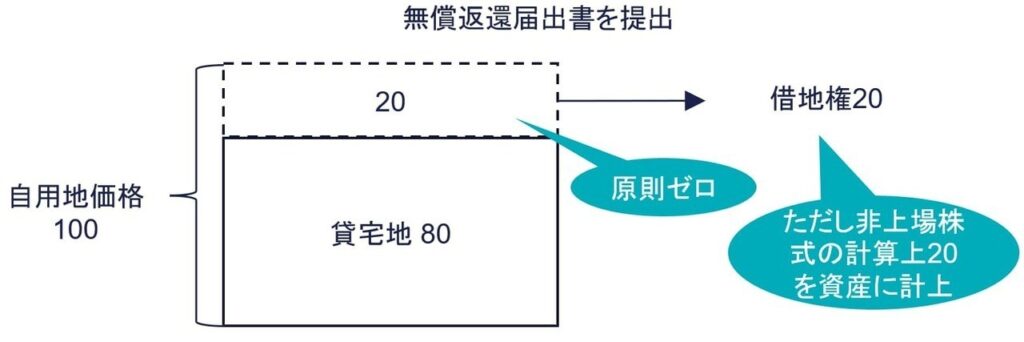

無償返還届出書が提出されているケース

「土地の無償返還に関する届出書」を提出している場合も同じです。無償返還届出書が提出されている場合、借地権の価額はゼロとして扱われます。しかし上記の「相当の地代が収受されているケース」と同じ理由により、自用地評価額の20%相当の金額を借地権として資産に計上します。

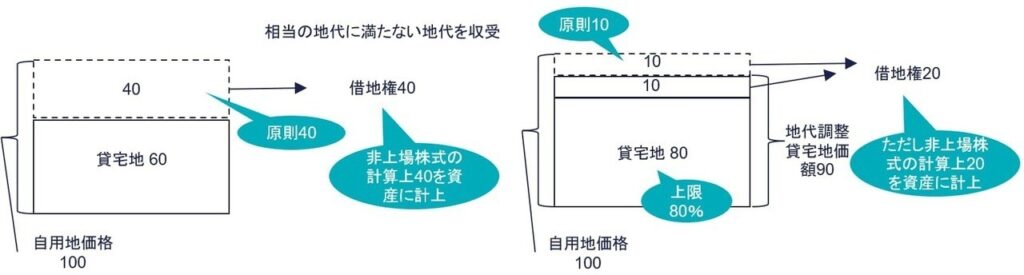

相当の地代に満たない地代を収受しているケース

同族会社が相当の地代に満たない地代を支払っている場合、借地権の価額は以下の算式により評価します。

借地権評価額

自用地としての価額 × 借地権割合 ×{1 -(実際地代の年額 - 通常地代の年額)÷(相当地代 - 通常地代の年額)}

一方で貸宅地は、自用地価格から借地権の価額を控除した金額により評価します。借地権が40と評価されれば貸宅地は60(=100ー40)と評価されます。

貸宅地が自用地評価額の80%を超えてくる場合でも、貸宅地は自用地評価額の80%で評価します。貸宅地が自用地評価額の90と計算された場合でも、自用地評価額の80と評価します。この場合、「相当の地代が収受されているケース」と同じ理由により、自用地評価額の20%相当する20を借地権として資産に計上します。

投資有価証券(うち上場株式)

| 貸借対照表 | 金額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 |

|---|---|---|---|---|---|

| 投資有価証券 | 3,000 | 投資有価証券 | 2,000 | 3,000 | 課税時期等の最終価格等 |

投資有価証券のうち上場株式の相続税評価額は、課税時期の最終価格等により評価します。

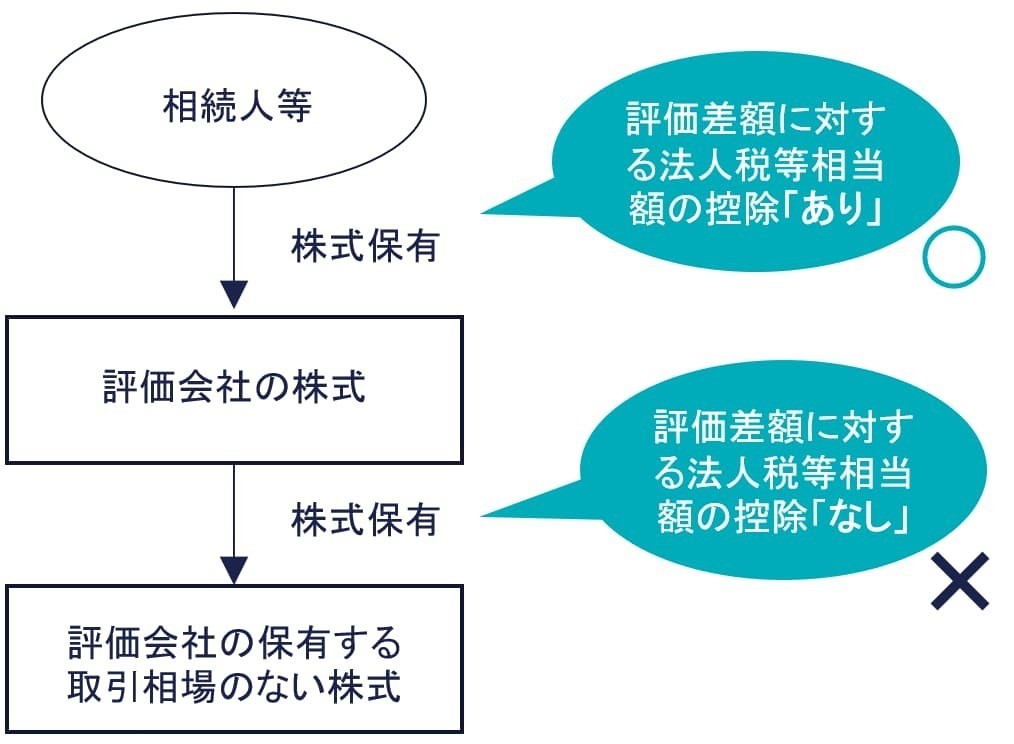

関係会社株式(取引相場のない株式)

| 貸借対照表 | 金額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 |

|---|---|---|---|---|---|

| 関係会社株式 | 27,000 | 法人税等相当額の控除不適用の株式 | 32,000 | 27,000 |

評価会社が有する資産のうちに他社の取引相場のない株式、出資、転換社債がある場合、その株式、出資、転換社債の価額を評価する場合、評価差額に対する法人税等相当額を控除しないで計算した金額を「相続税評価額」欄に記載します。

したがって計算式は以下のとおりです。

評価会社が保有する非上場株式の計算式(法人税等相当額の控除なし)

1株当たり純資産価額(相続税評価額)=(課税時期の総資産(相続税評価額)- 課税時期の負債(相続税評価額))÷ 課税時期の発行済株式数

※ 評価差額に対する法人税等相当額は控除しない

評価会社が支配する関係会社の情報は以下のとおりです。

- 発行済株式数:500株、評価会社の100%保有

- 小会社

- 類似業種比準価額により計算した株価:48,000円/1株

- 課税時期の資産・負債は以下のとおり。

| 資産の部 | 負債の部 | ||||

|---|---|---|---|---|---|

| 科目 | 相続税評価額(千円) | 帳簿価額(千円) | 科目 | 相続税評価額(千円) | 帳簿価額(千円) |

| 合 計 | 60,000 | 70,000 | 合 計 | 20,000 | 20,000 |

関係会社株式の相続税評価額は以下のとおり計算します。

- ①純資産価額

(60,000千円ー20,000千円)/500株=80千円

評価会社が保有する非上場株式の評価上、その会社の評価差額に対する法人税等相当額を控除できません。

- ②併用方式

(類)48千円×0.5+(純)80千円×0.5=64千円

- ③ ①>② ∴ 64千円

- ④ 64千円×500株=32,000千円

以上より関係会社株式の相続税評価額は32,000千円です。

評価会社が有する非上場会社の株式を純資産価額方式で評価する場合の評価方法は、以下の記事で別途、解説しています。

営業権

| 貸借対照表 | 金額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 |

|---|---|---|---|---|---|

| 計上なし | 営業権 | 5,000 | 0 |

帳簿価額に営業権の記載がなくても、評価会社の営業権の相続税評価額が算出される場合、その評価額を「相続税評価額」欄に記載し、「帳簿価額」欄に「0」を記載します。

営業権は以下の算式により評価します。

超過利益金額※ × 営業権の持続年数(原則10年)に応ずる基準年利率による複利年金現価率

※ 超過利益金額=平均利益金額×0.5 ー 標準企業者報酬額 ー 総資産価額×0.05

帳簿価額に営業権の記載があったとしても、評価会社の営業権の相続税評価額が算出されない場合、「相続税評価額」欄は「0」を記載し、その帳簿価額を「帳簿価額」欄に記載します。帳簿価額に営業権の記載がなく、評価会社の営業権の相続税評価額が算出されない場合、「相続税評価額」欄と「帳簿価額」欄ともに記載しません。

繰延税金資産・創立費・開業費・株式交付費

| 貸借対照表 | 金額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 |

|---|---|---|---|---|---|

| 繰延税金資産 | 20,000 | 繰延税金資産 | 0 | 0 | 財産性がないため評価しない |

| 開発費 | 15,000 | 開業費 | 0 | 0 | 財産性ないものは評価しない |

財産性のない繰延税金資産、創立費・開業費・株式交付費などの繰延資産は、貸借対照表の帳簿価額にある場合でも、「相続税評価額」欄と「帳簿価額」欄に記載しません。

配当期待権

| 貸借対照表 | 金額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 |

|---|---|---|---|---|---|

| 計上なし | 配当期待権 | 90,000 | 0 |

- (直前期末方式)

課税時期が配当金交付の基準日の翌日から配当金額交付の効力が発生するまでの間にある場合、配当期待権を資産に計上します。

たとえば以下の場合、課税時期現在に、配当基準日を経過しており、効力未発生のため、配当期待権利が生じます。

- 課税時期:2022年4月28日

- 配当基準日:2022年3月31日(決算日)

- 効力発生日:2022年5月29日(定時株主総会)

生命保険金請求権・保険積立金・死亡退職金・保険差益に対する法人税額

| 貸借対照表 | 金額(千円) |

|---|---|

| 保険積立金 | 7,000 |

| 計上なし | |

| 資産の部 | 負債の部 | ||||||

|---|---|---|---|---|---|---|---|

| 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 |

| 保険積立金※1 | 0 | 0 | 未払退職金※3 | 39,400 | 39,400 | ||

| 生命保険請求権※2 | 50,000 | 50,000 | 受け取った保険金 | 保険差益に対する法人税※4 | 1,332 | 1,332 | 保険差益×37% |

※1 保険料が資産計上されている場合、資産から除く

※2 保険金は資産に計上

※3 支払った退職手当金等は負債に計上

※4(受取生命保険金△保険積立金△退職手当金)×37%

① 生命保険金請求権

被相続人の死亡により評価会社に生命保険金が支払われ、それを原資に評価会社が死亡退職金を支払う場合、課税時期現在では保険金が支払われていないため、生命保険金請求権が生じます。「相続税評価額」欄と「帳簿価額」欄に同額、計上します。たとえば評価会社が被相続人の死亡を保険事故として生命保険会社から受け取った生命保険金50,000千円を計上します。

② 保険積立金

上記の生命保険金の対象となった保険積立金を相続税評価額と帳簿価額から除外します。上記の保険金の対象となった保険以外の保険契約は、相続開始時の解約返戻金を「相続税評価額」欄に記載し、保険積立金の額を「帳簿価額」に記載します。

たとえば上記の社長を被保険者とする生命保険契約にかかる積立金7,000千円以外に、役員や従業員を被保険者とする生命保険契約にかかる積立金が10,000千円あり、相続開始時点の解約返戻金が9,000千円だったとします。「相続税評価額」欄に9,000千円、「帳簿価額」欄に10,000千円を記載します。

ここでは貸借対照表の保険積立金7,000千円は、すべて社長の生命保険の対象となった保険積立金として、「相続税評価額」欄と「帳簿価額」欄はゼロとしています。

③ 未払退職金

被相続人の死亡により相続人等に支払われる死亡退職金等は、退職手当金として、「相続税評価額」欄と「帳簿価額」欄に同額、計上します。

社長である被相続人の死亡により、評価会社が生命保険金50,000千円を受け取り、その保険金を原資として、死亡退職金35,000千円、弔慰金5,000千円を支給する決議があったとします。なお生命保険に対する保険積立金が上記の7,000千円です。

その他の条件は、被相続人の死亡時の普通給与月額100千円。被相続人の死亡原因は業務以外の死亡です。

この場合の、死亡退職金等は、以下の算式により39,400千円と算定されます。

退職手当金35,000千円+弔慰金5,000千円ー課税対象外600千円※=39,400千円

※ 弔慰金5,000千円>普通給与月額100千円 ×6ヵ月(業務外)=600千円 ∴ 600千円

ここでは退職手当金等の非課税枠(500万円×法定相続人の数)は出てきませんので注意しましょう。

死亡退職金等の計算方法は、以下の記事でくわしく解説していますので、参照してみてください。

④ 保険差益に対する法人税額

生命保険金請求権を原資として死亡退職手当金を支払った場合、生命保険金請求権から死亡退職手当金を控除した残額に法人税等が課されるため、保険差益に対する法人税額を負債に計上します。

保険差益に対する法人税額は、以下の算式により計上します。

(受取生命保険金額 ー 保険積立金 ー 退職手当金)× 37%

保険差益が生じない場合(保険差損の場合)には、保険差益に対する法人税を計上する必要はありません。また評価会社が欠損会社の場合は、以下の算式のとおり保険差益から繰越損失額を差し引いて法人税等を計算します。

「(受取生命保険金額ー保険積立金ー退職手当金ー繰越欠損金) × 37%」

上記の①から③の金額より④保険差益に対する法人税額は1,332千円と算定されます。

①受取生命保険金額50,000千円ー②保険積立金7,000千円ー③退職手当金39,400千円)×37%=④保険差益に対する法人税額1,332千円

第5表の相続税評価額と帳簿価額の負債の部

| 相続税評価額 | 帳簿価額 | |

|---|---|---|

| 計上する負債 | 帳簿価額に計上のないものでも原則、課税時期(直前期末方式は直前期末)に債務が確定しているものを計上する・未納公租公課 ・未払利息等の金額等 ・支給が確定した退職金等 | 原則、相続税評価額と一致 |

| 計上しない負債 | 帳簿価額に計上があるものでも、債務として確定していないものは計上しない・貸倒引当金 ・返品調整引当金 ・賞与引当金 ・圧縮記帳引当金 ・特別償却準備金 | |

第5表の負債の部の「相続税評価額」欄には、相続税法の規定により債務控除の対象となる、確実と認められる債務を計上します。債務として確定していない引当金は、負債として計上しません。一方で帳簿価額にないものでも、課税時期に債務が確定しているもの、たとえば未納公租公課、未払利息等の金額などは、負債として計上します。

「帳簿価額」欄は、原則、相続税評価の金額と一致します。

貸倒引当金額・賞与引当金

| 貸借対照表 | 金額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 |

|---|---|---|---|---|---|

| 貸倒引当金 | 5,000 | 貸倒引当金 | 0 | 0 | 引当金は確実性がないため負債に計上しない |

| 賞与引当金 | 10,000 | 賞与引当金 | 0 | 0 | 引当金は確実性がないため負債に計上しない |

引当金は、見積り項目であり確実性がないため負債に計上しません。

未払配当金

仮決算を行わず評価する場合、課税時期に確定しているもののうち未払いとなっている金額を計上できます。

- (直前期末方式)

直前期末日から課税時期までに確定した剰余金の配当等の金額

未払法人税・住民税・事業税、未払消費税等

| 貸借対照表 | 金額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 |

|---|---|---|---|---|---|

| 計上なし | 未納法人税等 | 3,000 | 3,000 | ||

| 計上なし | 未納事業税 | 1,500 | 1,500 | ||

| 計上なし | 未納都道府県民税 | 800 | 800 | ||

| 計上なし | 未納消費税 | 1,800 | 1,800 |

貸借対照表に計上されている未払法人税等は、確実な債務ではないため、負債に計上しません。しかし実際に支払うこととなる未納法人税等は、純資産価額の評価上、負債として取り扱います。「相続税評価額」欄と「帳簿価額」欄に同額を記載します。

- (仮決算方式)

課税時期に属する事業年度にかかる法人税、消費税、事業税、都道府県民税額、市町村民税などのうち、その事業年度開始の日から課税時期までの期間に対応する金額で、課税時期に未払いのもの

- (直前期末方式)

直前期末までの事業年度にかかる法人税、消費税、事業税、都道府県民税、市町村民税で、直前期末時点に未払いのもの

未払法人税等は法人税の申告書、地方税の申告書で確認した金額を計上します。未払消費税等は消費税等の申告書で確認した金額を計上します。

未納固定資産税・都市計画税

| 貸借対照表 | 金額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 備考 |

|---|---|---|---|---|---|

| 計上なし | 未払固定資産税 | 700 | 700 |

未納固定資産税等は、帳簿価額に計上されていない場合でも、負債として「相続税評価額」欄と「帳簿価額」欄に同額を記載します。個人の債務を計上する場合と考え方は同じです。

固定資産税の賦課期日は1月1日です。固定資産税の納税通知書は4月頃に送付されます。たとえば3月決算会社では、決算日の3月31日までに納税通知書が届かないため、貸借対照表に未払計上されていません。課税時期において確実な債務と認められるため、財産評価上は負債に計上できます。

- 仮決算方式

課税時期以前に賦課期日のあった固定資産税・都市計画税のうち、課税時期に未払いのもの

- 直前期末方式

直前期末以前に賦課期日のあった固定資産税・都市計画税のうち、直前期末に未払いのもの

第5表 1株当たりの純資産価額(相続税評価額)の計算明細書

以下は、上記までの資産・負債から作成した「第5表 1株当たりの純資産価額(相続税評価額)の計算明細書」です。1株当たり純資産価額は、902円と算定されます。評価差額に対する法人税等相当額は、評価差額に対する法人税等相当額(=相続税評価額による純資産価額-帳簿価額による純資産価額)がマイナスため、0です。

本記事について

本記事は正確な情報の提供に努めておりますが、その内容の正確性・完全性を保証するものではなく、万が一記事内容に誤りがあり生じた損害について、当事務所は一切の責任を負いかねます。記事へのご指摘がございましたら、お手数ですがお問い合わせフォームの「その他のお問い合わせ」よりお寄せください(お電話では受け付けておりません)。今後の記事作成の参考とさせていただきますが、いただいたご指摘や記事内容に関する個別のご質問への回答・ご返信はいたしかねますので、あらかじめご了承ください。