受付9:00〜18:00 (平日/土)

清算中の会社の株式評価方法は?分配見込み額の現在価値とは?

目次

清算中の会社の株式評価方法

取引相場のない株式の非上場株式は、原則として評価会社の規模などに応じて、類似業種比準価額方式・純資産価額方式といった評価方式により評価します。

しかし通常の事業活動を行っている一般的な会社と比べて、資産の保有状況や営業活動の状況の著しく異なる会社があります。これらの会社の株式を一般の評価会社に適用する原則的な評価方式により評価するのは合理的といえません。

そのため、財産評価基本通達において、通常の営業とは著しく異なる会社を「特定の評価会社」として6種類の会社に分類し、それらに応じた別の評価方法が定められています。

(特定の評価会社)

- 比準要素数1の会社

- 株式等保有特定会社

- 土地保有特定会社

- 開業後3年未満の会社等(開業後3年未満の会社・比準要素数0の会社)

- 開業前・休業中の会社

- 清算中の会社

本記事では特定の評価会社のなかでも清算中の会社を取り上げてお伝えします。

課税時期において清算手続きに入っている会社は、一般の評価会社のように事業活動が行われていないため、一般の会社と同じように株式を評価できません。将来、清算に伴い受け取る分配見込額を現在の価値に置き直して株式を評価することとされています。

本記事では以下の流れでお伝えします。

* 清算中の会社の判定

⇓

* 清算中の会社に当たる場合の株式評価

では解説していきます。

清算中の会社とは

⑥清算中の会社の判定

課税時期において清算手続きに入っている会社

清算中の会社とは、課税時期において評価会社が清算の段階にある会社をいいます。

国税庁 評価通達189(6) [特定の評価会社の株式]|国税庁

課税時期において清算手続きに入っている会社は、一般の評価会社のように事業活動が行われていないため、一般の会社とは別の方法により株式を評価します。

では清算中の会社の株式をどのように評価するのでしょうか。

清算中の会社の株式は清算分配金の現在価値により評価する

| ⑥清算中の会社の株式評価 | ||

|---|---|---|

| 評価方法 | 選択 | |

| 同族株主等 | 清算の結果分配を受けると見込まれる金額の割引現在価値により評価 ※配当還元方式の適用なし | - |

| 同族株主等以外※ | ||

※ 特例的評価方式の配当還元方式のの適用なし

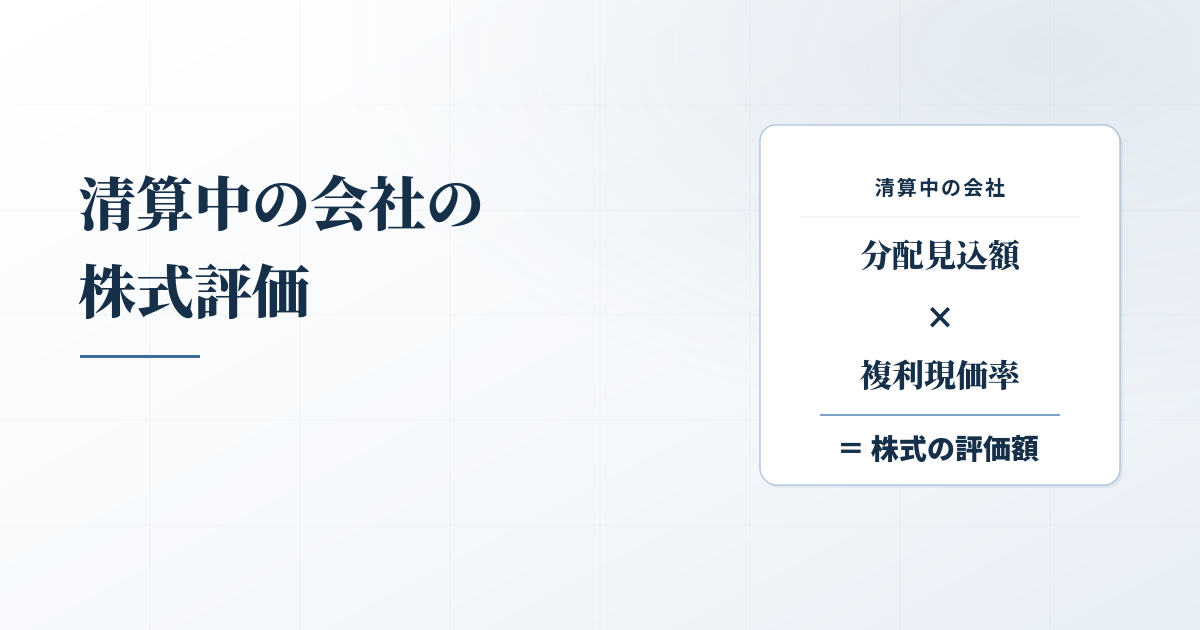

清算中の会社の株式の価額は、清算の結果分配を受ける見込みの金額(※1)の課税時期から分配を受けると見込まれる日までの期間(※2)に応ずる基準年利率による複利現価の額によって評価します。

※1 2回以上にわたり分配を受ける見込みの場合には、その合計額

※2 1年未満の端数は切上げ(たとえば令和2年6月8日から令和4年8月31日 2年2ヶ月→3年)

清算中の会社の株価=清算分配金✕課税時期から分配を受けると見込まれる日の期間に応じた基準年利率による複利現価率

清算中の会社は営業活動を行わず、会社を清算して残余財産の分配するのみです。清算の結果、分配を受けると見込まれる額に、見込まれる日までの期間に応じた割引率を乗じて株価を算定します。

つまり清算の結果、分配を受けると見込まれる額を現在の価値に割り戻すことにより株価を評価します。

国税庁 財基通189-6 [清算中の会社の株式の評価]|国税庁

基準年利率や複利年利率は、以下のように国税庁から公表されています。

ただし長期に清算中の会社については上記とは異なる評価方法によります。

長期にわたり清算中の会社の株式は1株当たりの純資産価額により評価する

清算手続きに入ったものの分配を行わず長期にわたり清算中のままになっているような会社は、1株当たりの純資産価額(相続税評価額ベースの金額)により評価します。

このような会社は、清算の結果分配を受けると見込まれる金額や分配を受けると見込まれる日までの期間の算定が困難と考えられるからです。

清算中の会社は特例的評価方式の配当還元方式により評価できない

| 特定の評価会社の株式評価 | ||||

|---|---|---|---|---|

| 分類 | 原則的評価方式 | 特例的評価方式 | ||

| 原則 | 選択 | |||

| 判定順 | ① 比準要素数1の会社 | 純資産価額方式(80%適用あり) | 類似×0.25+純資産×0.75 | 配当還元方式 |

| ② 株式等保有特定会社 | 純資産価額方式(80%適用あり) | S1+S2方式 | ||

| ③ 土地保有特定会社 | 純資産価額方式(80%適用あり) | – | ||

| ④ 開業後3年未満の会社 | 純資産価額方式(80%適用あり) | |||

| ⑤ 開業前・休業中の会社 | 純資産価額方式 | – | ||

| ⑥ 清算中の会社 | 清算分配金見込額 ×基準年利率に応じた複利現価 | |||

※ ⑥→①の順で特定の評価会社に該当するかを判定。いずれの会社にも当てはまらない場合、一般の評価会社として評価

清算中の会社においては、一般の評価会社であれば特例的評価方式を適用できるとされた会社への影響力の小さい株主であっても、特例的評価方式の配当還元方式により株式を評価できません。

配当還元方式は、企業の事業活動の結果、株主に分配される配当をもとに企業価値を算定し、株価を評価する方法です。清算中の会社は事業を行っていないため、事業活動により獲得した利益を株主に配当として分配することはありません。

本来であれば特例的評価方式により評価できるとされた株主が取得した株式であっても、特例的評価方式の配当還元方式により評価できないとされます。

具体的な数字により清算中の会社の株式の評価方法を確認していきましょう。

清算中の会社の株式評価を具体例により理解する

清算中の会社の株式の評価方法を確認していきましょう。

<前提条件>

- 課税時期において清算中の会社

- 課税時期:令和2年6月8日

- 清算結了見込日:令和4年8月31日

- 分配見込額:1株当たり300円

清算中の会社に該当するかどうかの評価会社の判定

課税時期において清算中の会社とあるため、特定の評価会社の「清算中の会社」に当たります。

清算中の会社に該当する場合の株価評価

清算中の会社の株式評価は、以下の算式により求められます。

清算中の会社の株価=清算分配金✕課税時期から分配を受けると見込まれる日の期間に応じた基準年利率による複利現価率

前提条件を上記の算式に当てはめると以下のとおりです。

清算分配金の見込額300円✕基準年利率に応ずる複利現価率1.000=300円

(基準年利率に応ずる複利現価率)

- 課税時期から分配を受けると見込まれる日の期間:令和2年6月8日から令和4年8月31日 2年2ヶ月→3年

- 令和2年6月の年数3年に対応する基準年利率0.01%による複利現価率:1.000

清算分配金の見込額の1株辺り300円に、令和2年6月の年数3年に対応する基準年利率による複利現価率1.000を乗じて算出した金額300円が、評価会社の1株当たり株式評価額です。

会社清算までの流れ

会社清算までの流れ

ステップ 内容 1 解散決議(株主総会の特別決議)・清算人の選任 ↓ 2 解散日 ↓ 3 残余財産の確定 ↓ 4 残余財産の分配(清算事務終了) ↓ 5 株主総会の承認決議 ↓ 6 清算結了

会社の清算までの手続きの流れは以下のとおりです。

① 株主総会で会社の解散を決議する

株主総会において「会社の解散」が決議される必要があります。このときに「清算の選任」も行います。清算人には一般的にはそれまでの代表取締役が就任することが多いですが、弁護士などの専門家も清算人に指定できます。

清算人は、会社が解散した後の清算事務を行う者です。清算事務とは、以下のような手続きをいいます。

- 取引先との契約解除

- 会社財産の売却・換金

- 債権の取り立て

- 債務の弁済

② 会社の解散と清算人の選任の登記をする

会社の解散から2週間以内に、会社が解散したことの登記を行う必要があります。清算人が就任することの登記も行います。

③ 財産目録と貸借対照表を作成し、株主総会の承認を受ける

清算人は、解散日現在の会社の財産を調査し、財産目録と貸借対照表を作成した上で、株主総会にて承認を受ける必要があります。

④ 債権申出の公告、債権者に催告する

清算人は、会社の債権者に対して会社の解散を知らせることで、弁済の機会を与えなければなりません。債権者保護手続です。

官報により会社の債権者に債権の申し出を促す公告手続きを行います。これを「官報公告」といいます。また会社が把握している債権者へは個別に文書により通知し、債権の申し出をお願い必要があります。「個別の催告」といいます。

⑤ 会社の財産を清算する

清算人は、売掛金や貸付金等の債権を回収し、会社財産を売却・換金し、一方で買掛金や借入金などの債務を支払・返済します。

⑥ 残余財産を株主に分配する

清算事務が終わった後にも会社に財産が残る場合は、株主に分配します。

⑦ 決算報告書を作成し、株主総会の承認を受ける

清算人は、清算事務が完了すれば、決算報告書を作成し、株主総会の承認を得る必要があります。承認を受けると、会社の法人格は消滅します。

⑧ 清算結了の登記をする

決算報告書の株主総会での承認を受けてから2週間以内に、清算結了の登記を行い、清算が終了します。

本記事について

本記事は正確な情報の提供に努めておりますが、その内容の正確性・完全性を保証するものではなく、万が一記事内容に誤りがあり生じた損害について、当事務所は一切の責任を負いかねます。記事へのご指摘がございましたら、お手数ですがお問い合わせフォームの「その他のお問い合わせ」よりお寄せください(お電話では受け付けておりません)。今後の記事作成の参考とさせていただきますが、いただいたご指摘や記事内容に関する個別のご質問への回答・ご返信はいたしかねますので、あらかじめご了承ください。