受付9:00〜18:00 (平日/土)

見落としに注意!土砂災害特別警戒区域の宅地の相続税評価

財産評価基本通達では、近年の土砂災害特別警戒区域の指定件数が増加していることを踏まえて、土砂災害特別区域内にある宅地の評価に当たって、一定の減額補正を行うこととしています。

本記事では「土砂災害特別警戒区域内にある宅地の評価」の内容を一通りお伝えします。

目次

趣旨

「土砂災害特別警戒区域内にある宅地の評価」は、平成31年1月1日以後に相続、遺贈または贈与により取得した財産の評価に適用されることとなっています。

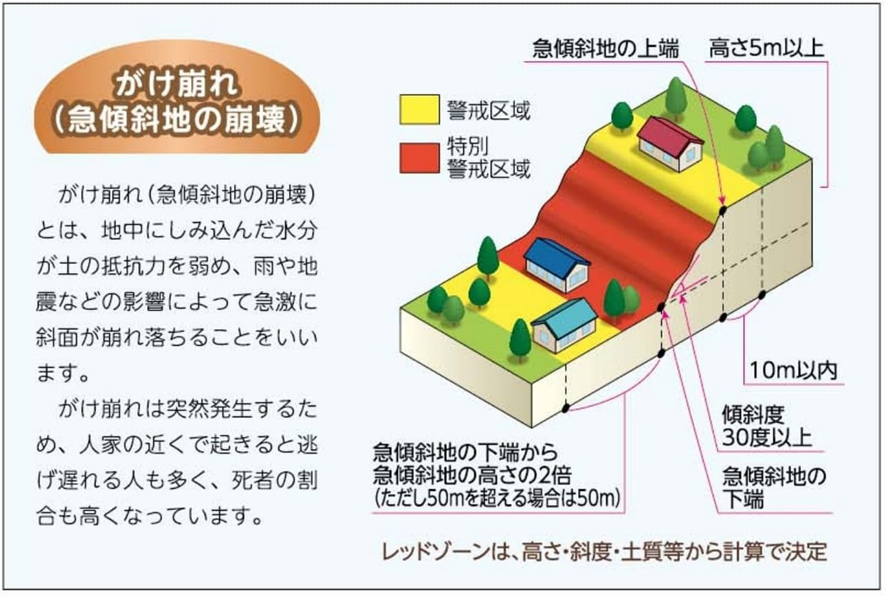

後述しますが、「土砂災害警戒区域等における土砂災害防止対策の推進に関する法律」9条1項に規定する土砂災害特別警戒区域内にある宅地は、建築物の構造規制が課され、宅地として通常の用途に制約が生じることから、特別警戒区域にない宅地の価額と比べると、一定の減価が生じると考えられます。

また近年、特別警戒区域の指定件数は増加しており、今後もさらに増えることが想定されます。このような状況を踏まえて「土砂災害特別警戒区域内にある宅地の評価」が定められることとなりました。

土砂災害特別警戒区域内にある宅地の評価の適用対象

土砂災害特別警戒区域内にある宅地の評価の適用対象は、課税時期において「土砂災害警戒区域等における土砂災害防止対策の推進に関する法律」9条1項に規定する土砂災害特別警戒区域内にある宅地です。

(土砂災害特別警戒区域)

第九条 都道府県知事は、基本指針に基づき、警戒区域のうち、急傾斜地の崩壊等が発生した場合には建築物に損壊が生じ住民等の生命又は身体に著しい危害が生ずるおそれがあると認められる土地の区域で、一定の開発行為の制限及び居室(建築基準法(昭和二十五年法律第二百一号)第二条第四号に規定する居室をいう。以下同じ。)を有する建築物の構造の規制をすべき土地の区域として政令で定める基準に該当するものを、土砂災害特別警戒区域(以下「特別警戒区域」という。)として指定することができる。

土砂災害警戒区域等における土砂災害防止対策の推進に関する法律

したがって土砂災害特別警戒区域内にある宅地であっても、土砂災害の防止に関する工事の実施等により、課税時期前に、土砂災害特別警戒区域の指定が解除されていた場合、「土砂災害特別警戒区域内にある宅地の評価」を適用対象となりません。

なお「土砂災害警戒区域等における土砂災害防止対策の推進に関する法律」7条に規定する土砂災害警戒区域内にある宅地であっても、特別警戒区域内に存在しない宅地は、「土砂災害特別警戒区域内にある宅地の評価」を適用できません。土砂災害特別警戒区域内に存在しない宅地は、特別警戒区域に指定されない限り、宅地としての利用に法的な制約はないからです。

(土砂災害警戒区域)

第七条 都道府県知事は、基本指針に基づき、急傾斜地の崩壊等が発生した場合には住民等の生命又は身体に危害が生ずるおそれがあると認められる土地の区域で、当該区域における土砂災害(河道閉塞による湛水を発生原因とするものを除く。以下この章、次章及び第二十七条において同じ。)を防止するために警戒避難体制を特に整備すべき土地の区域として政令で定める基準に該当するものを、土砂災害警戒区域(以下「警戒区域」という。)として指定することができる。

2 前項の規定による指定(以下この条において「指定」という。)は、第二条に規定する土砂災害の発生原因ごとに、指定の区域及びその発生原因となる自然現象の種類を定めてするものとする。

3 都道府県知事は、指定をしようとするときは、あらかじめ、関係のある市町村の長の意見を聴かなければならない。

4 都道府県知事は、指定をするときは、国土交通省令で定めるところにより、その旨並びに指定の区域及び土砂災害の発生原因となる自然現象の種類を公示しなければならない。

5 都道府県知事は、前項の規定による公示をしたときは、速やかに、国土交通省令で定めるところにより、関係のある市町村の長に、同項の規定により公示された事項を記載した図書を送付しなければならない。

6 前三項の規定は、指定の解除について準用する。

土砂災害警戒区域等における土砂災害防止対策の推進に関する法律

土砂災害防止法

「土砂災害警戒区域等における土砂災害防止対策の推進に関する法律(土砂災害防止法)」は、土砂災害のおそれのある区域の危険の周知、警戒避難態勢の整備、住宅等の新規立地の抑制、既存住宅の移転促進等のソフト対策を推進するための法律です。

|

土砂災害警戒区域(イエローゾーン) 土砂災害のおそれのある区域

|

土砂災害防止法にもとづいて都道府県は、急傾斜地の崩壊等が発生したときに、住民等の生命や身体に危害が生じるおそれがあると認められる区域を、「土砂災害警戒区域(イエローゾーン)」に指定しています。土砂災害警戒区域のなかでも、建築物に損壊が生じ、住民等の生命や身体に危害が生じるおそれがあると認められる区域を、「土砂災害特別警戒区域(レッドーゾーン)」に指定しています。

ハザードマップは、自然災害による被害の軽減や防災対策に使用する目的で、被災想定区域や避難場所・避難経路などの防災関係施設の位置などを表示した地図です。ハザードマップは、国土交通省や地方自治体のホームページで確認できます。

国土交通省 ハザードマップポータルサイト

評価対象地が現地調査の際に急傾斜地であったり、市街地山林やがけ地の場合、役所窓口や地方自治体のホームページにより特別警戒区域(レッドゾーン)の指定の有無を確認するようにしましょう。

土砂災害特別警戒区域内にある宅地の評価方法

土砂災害特別警戒区域の指定を受けると、その区域内の建築物には構造規制が課され、宅地として通常の用途に制約が生じます。そのため課税時期に土砂災害防止法により指定された特別警戒区域内にある宅地は、その宅地のうちの特別警戒区域内となる部分が特別警戒区域内となる部分でないものとした場合の価額に、その宅地の総地積に対する特別警戒区域内となる部分の地積の割合に応じて、下記の「特別警戒区域補正率表」に定める補正率を乗じて計算した価額によって評価します。

| 特別警戒区域補正率表 | |

|---|---|

| 特別警戒区域の地積 ──────── 総地積 | 補正率 |

| 0.10以上 | 0.90 |

| 0.40 〃 | 0.80 |

| 0.70 〃 | 0.70 |

奥行価格補正率表(昭45直資3−13・平3課評2−4外・平18課評2−27外改正)|国税庁

評通20-6 土砂災害特別警戒区域内にある宅地の評価

土砂災害特別警戒区域内にある宅地の評価の具体例

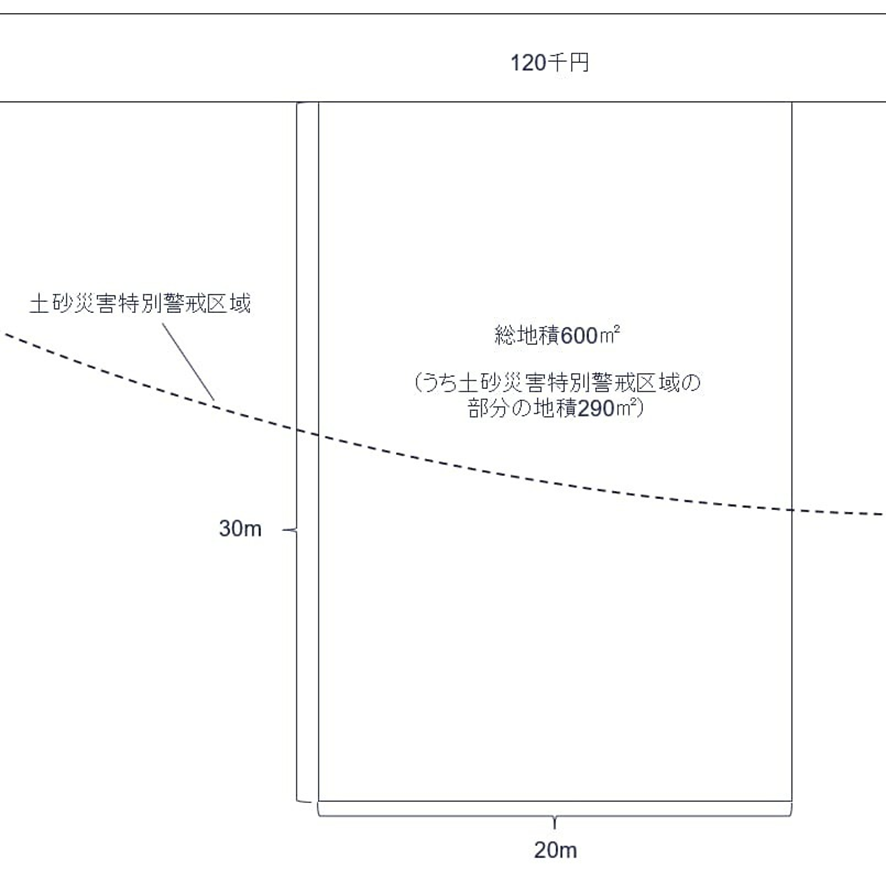

特別警戒区域内にある宅地の評価の具体例を確認してみましょう。

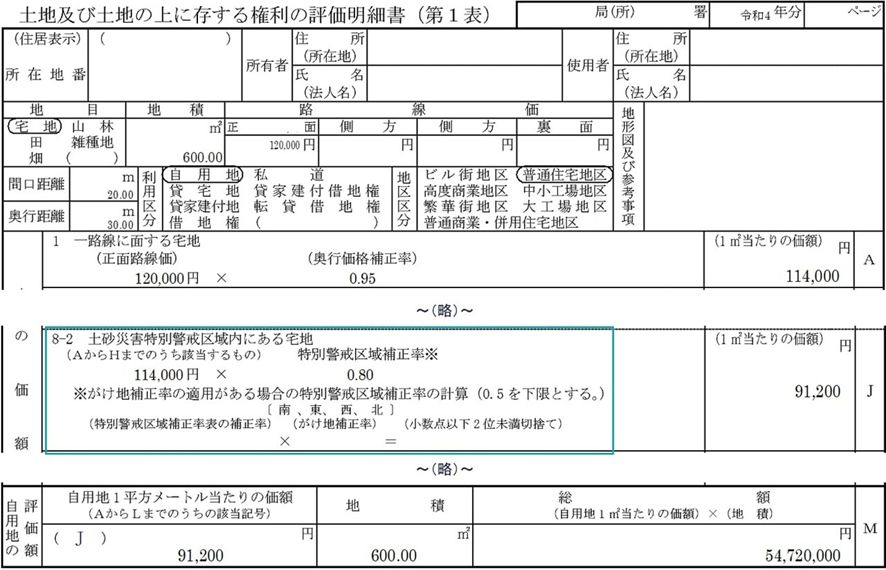

特別警戒区域内にある宅地の場合

特別警戒区域内にある宅地の単純なケースです。

計算の前提

- 総面積:600㎡

- 土砂災害特別警戒区域の部分の面積:290㎡

以下のとおり評価します。

① 総地積に対する特別警戒区域の部分の地積の割合

290㎡/600㎡ = 0.48…、以下の特別警戒区域補正率表により補正率は0.80

| 特別警戒区域補正率表 | |

|---|---|

| 特別警戒区域の地積 ──────── 総地積 | 補正率 |

| 0.10以上 | 0.90 |

| 0.40 〃 | 0.80 |

| 0.70 〃 | 0.70 |

奥行価格補正率表(昭45直資3−13・平3課評2−4外・平18課評2−27外改正)|国税庁

② 評価額

路線価120,000円 × 奥行価格補正率0.95 × 特別警戒区域補正率0.80 × 600㎡ =54,720,000円

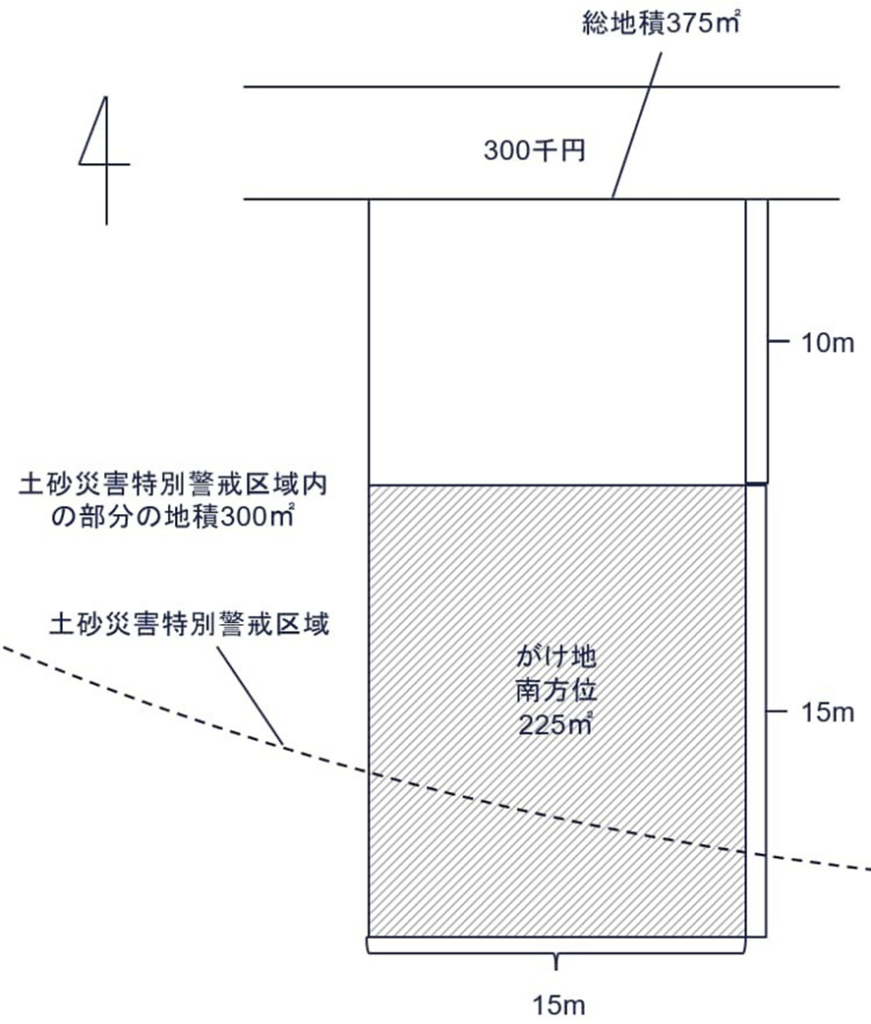

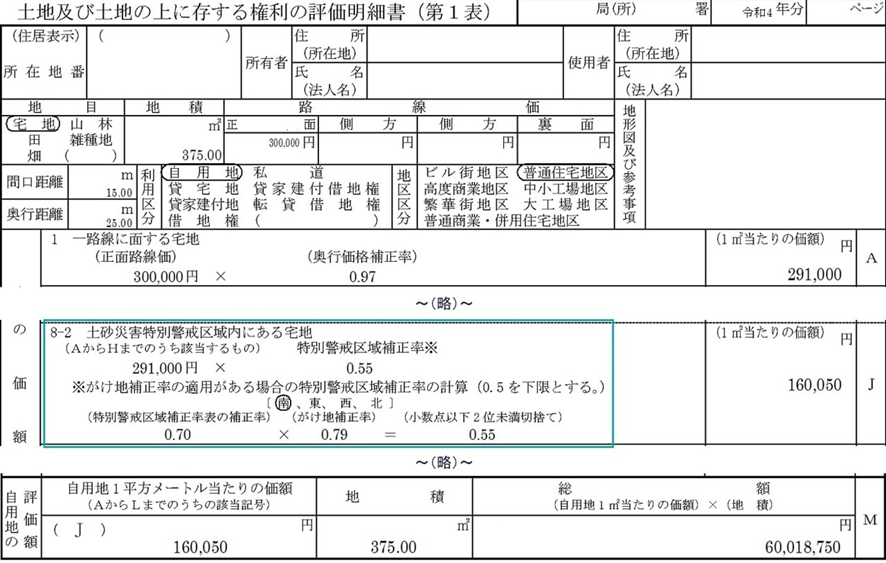

土砂災害特別警戒区域内にある宅地のうちにあるがけ地の場合

土砂災害特別警戒区域にある宅地の場合、がけ地等を有する宅地に該当しません。土砂災害特別警戒区域にある宅地のうちにがけ地がある場合、土砂災害特別警戒区域にある宅地の評価に、がけ地補正率を織り込んだ調整計算を行います。特別警戒区域補正率表により求めた補正率にがけ地補正率を乗じた値を、特別警戒区域補正率として宅地を評価します。

がけ土等の有する宅地の評価は、以下の記事を参考にしてください。

たとえば下図のように土砂災害特別警戒区域にある宅地のうち、南方向を向いているがけ地があるとします。

計算の前提

- 総面積:375㎡

- がけ地部分の面積:225㎡

- がけ地の方位:南

- 土砂災害特別警戒区域の部分の面積:300㎡

土砂災害特別警戒区域にある宅地のうちにがけ地がある場合、以下のとおり評価します。

① 総地積に対する特別警戒区域の部分の地積の割合

300㎡/375㎡ = 0.8、以下の特別警戒区域補正率表により補正率は0.70

| 特別警戒区域補正率表 | |

|---|---|

| 特別警戒区域の地積 ──────── 総地積 | 補正率 |

| 0.10以上 | 0.90 |

| 0.40 〃 | 0.80 |

| 0.70 〃 | 0.70 |

奥行価格補正率表(昭45直資3−13・平3課評2−4外・平18課評2−27外改正)|国税庁

② がけ地補正率

がけ地の方位が南側で、がけ地の面積割合が0.60(=225㎡/375㎡)の場合、がけ地補正率は0.79

| がけ地補正率表 | ||||

|---|---|---|---|---|

| がけ地地積 ──── 総地積 | がけ地の方位 | |||

| 南 | 東 | 西 | 北 | |

| 0.10以上 | 0.96 | 0.95 | 0.94 | 0.93 |

| 0.20 〃 | 0.92 | 0.91 | 0.90 | 0.88 |

| 0.30 〃 | 0.88 | 0.87 | 0.86 | 0.83 |

| 0.40 〃 | 0.85 | 0.84 | 0.82 | 0.78 |

| 0.50 〃 | 0.82 | 0.81 | 0.78 | 0.73 |

| 0.60 〃 | 0.79 | 0.77 | 0.74 | 0.68 |

| 0.70 〃 | 0.76 | 0.74 | 0.70 | 0.63 |

| 0.80 〃 | 0.73 | 0.70 | 0.66 | 0.58 |

| 0.90 〃 | 0.70 | 0.65 | 0.60 | 0.53 |

奥行価格補正率表(昭45直資3−13・平3課評2−4外・平18課評2−27外改正)|国税庁

③ 特別警戒区域補正率

特別警戒区域補正率は、特別警戒区域補正率表の率0.70 × がけ地補正率0.79 =0.55

④ 評価額

路線価300,000円 × 奥行価格補正率0.97 × 特別警戒区域補正率0.55 × 375㎡ =60,018,750円

留意点

土砂災害特別警戒区域内にある宅地の評価にかかわる留意点です。

宅地比準方式で評価する雑種地、農地、山林、原野にも適用できる

宅地比準方式で評価する雑種地、農地、山林、原野が特別警戒区域内にある場合、その雑種地等を宅地として使用するとき、あるいは農地等を宅地に転用するときには、利用が制限され、これによる減価が生じることとなります。そのため宅地比準方式で評価する雑種地、農地、山林、原野が特別警戒区域内にある場合、「土砂災害特別警戒区域内にある宅地の評価」の適用対象となります。

倍率地域にある特別警戒区域にある宅地等には適用できない

一方で、特別警戒区域内にある宅地が倍率地域にある場合、特別警戒区域の指定による土地の利用制限等の減価は、すでに固定資産税額評価額に反映されていると考えられます。そのため倍率地域にある特別警戒区域内にある宅地は「土砂災害特別警戒区域内にある宅地の評価」の適用対象となりません。

本記事について

本記事は正確な情報の提供に努めておりますが、その内容の正確性・完全性を保証するものではなく、万が一記事内容に誤りがあり生じた損害について、当事務所は一切の責任を負いかねます。記事へのご指摘がございましたら、お手数ですがお問い合わせフォームの「その他のお問い合わせ」よりお寄せください(お電話では受け付けておりません)。今後の記事作成の参考とさせていただきますが、いただいたご指摘や記事内容に関する個別のご質問への回答・ご返信はいたしかねますので、あらかじめご了承ください。