受付9:00〜18:00 (平日/土)

課税時期前3年以内に取得した土地や建物は通常の取引価額で評価

評価会社が所有する資産のなかに課税時期前3年以内に取得した土地等や建物等がある場合、路線価方式または倍率方式による評価額や固定資産税評価額によるのではなく、通常の取引価額によります。

本記事では課税時期前3年以内に取得した土地や建物等の評価額を解説します。

関連記事

目次

課税時期前3年以内に取得した土地等がある場合

課税時期前3年以内に取得または新築したした土地等・建物等は、課税時期の通常の取引価額(時価)によります。課税時期の通常の取引価額に相当する金額(帳簿価額)が、課税時期の通常の取引価額と比べて近似値である場合やほぼ同等と認められる場合、帳簿価額を通常の取引価額として評価できます。

評基通185 純資産価額|国税庁 かっこ書。

評価額

| 課税時期前3年以内取得の土地等・建物等の評価 | |

|---|---|

|

⭕ 土地:通常の取引価額 建物:通常の取引価額 |

✖️ 土地:路線価 or 倍率評価額 建物:固定資産税評価額 |

課税時期における通常の取引価額、いわゆる時価により評価します。路線価や固定資産税評価額により評価しません。ただし帳簿価額が課税時期の通常の取引価額に相当すると認められる場合、帳簿価額により評価することが認められています。

たとえば以下の事実がある場合、帳簿価額が課税時期の通常の取引価額に相当すると認められない可能性があります。

- 取得後、課税時期までに資産価額に大きな変動があった場合

- 高額取得または定額取得に該当する場合

- 買い急ぎの理由がある場合 など

この取り扱いは、主に不動産の時価と相続税評価額との開きを利用した株式の純資産価額の引き下げ対策に対処したものです。

土地等

土地は、原則、公示価格水準ですが、以下の方法も検討します。

- 相続税評価額の125%評価法

- 不動産鑑定評価額

- 公示価格比準倍率による評価額

- 基準地地価基準による評価額

- 土地総合情報システム(国土交通省HP)の不動産情報

| 土地の評価 | |||

|---|---|---|---|

| ① 3年以内取得の土地 | ② 3年以内取得の貸家建付地 | ③ 3年超取得の土地 | ③ 3年超取得の貸家建付地 |

| 1,000万円 | 790万円 | 800万円 | 632万円 |

| 帳簿価額 | ①×(1-70%×30%) | 路線価評価 | ③×(1-70%×30%) |

| 家屋の評価 | |||

|---|---|---|---|

| ① 3年以内取得の土地 | ② 3年以内取得の貸家建付地 | ③ 3年超取得の土地 | ③ 3年超取得の貸家建付地 |

| 1,000万円 | 700万円 | 400万円 | 280万円 |

| 帳簿価額 | ①×(1-30%) | 固定資産税評価額 | ③×(1-30%) |

3年以内に取得した土地を賃貸した場合は、貸宅地として評価できます。また家屋を賃貸している場合、家屋は貸家として評価し、土地は貸家建付地として評価します。

家屋等(減価償却費)

家屋や構築物は、取得後から短期間であり、課税上弊害がない場合、取得原価から課税時までの減価償却費を控除した未償却残高により評価できます。その他、不動産鑑定評価額を用いる方法も考えられます。

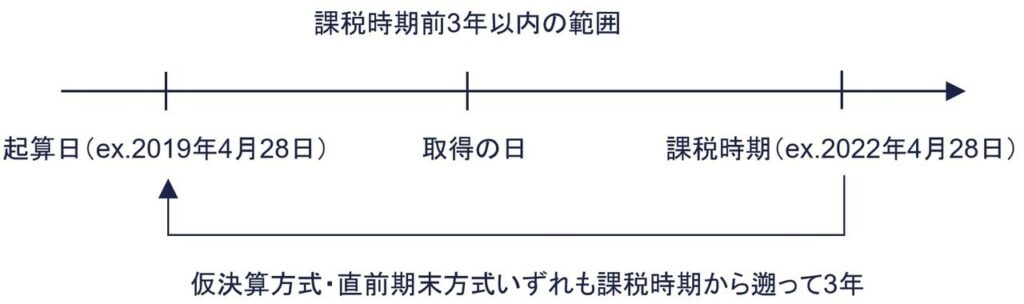

課税時期前3年以内とは

3年以内をいつから遡るかは、課税時期です。たとえば課税時期が2022年4月28日の場合、課税時期から遡って3年前の2019年4月28日を起算日として課税時期の2022年4月28日までが課税時期前3年以内の範囲です。

1株当たりの純資産価額の評価時点に、仮決算基準ではなく直前期末基準を採用していても、この考え方は変わりません。これは前期末方式は、仮決算する実務上の煩雑を配慮して、直前期末の資産・負債を課税時期の資産・負債に置き換えて評価することが認められている規定であり、直前期末を課税時期とみなしているわけではないからです。

純資産価額方式については以下の関連記事でくわしく解説していますのでご一読ください。

関連記事

取得等の日

通常の取引価額で評価する土地等、建物等の取得等の日は、以下のとおりです。

- 他の者から取得した土地等、家屋等:原則、引き渡し日

- 自ら建築または製作した家屋等:建設または製作の完了日

- 請負により建設等した家屋等:家屋等の引き渡し日

- 借地権の場合:原則、賃貸借契約日

3年以内に建物の増築があった場合、旧建物部分は固定資産税評価額で評価しますが、増築部分は新築と同様に取り扱われるため、通常の取引価額で評価します。

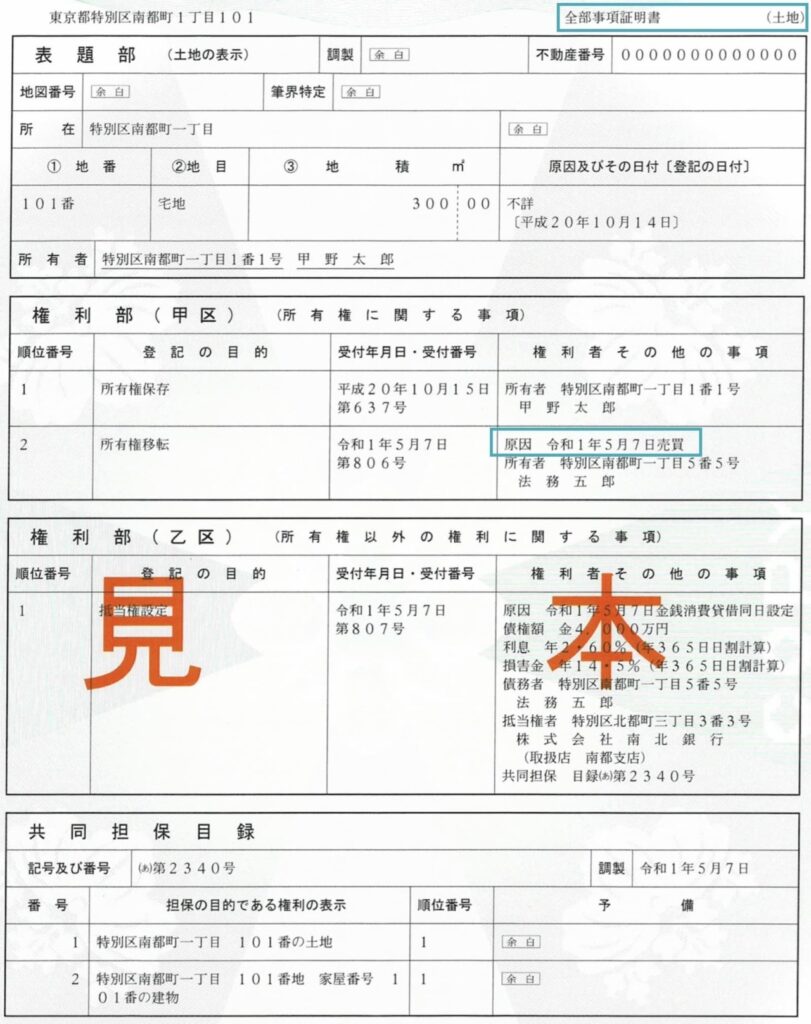

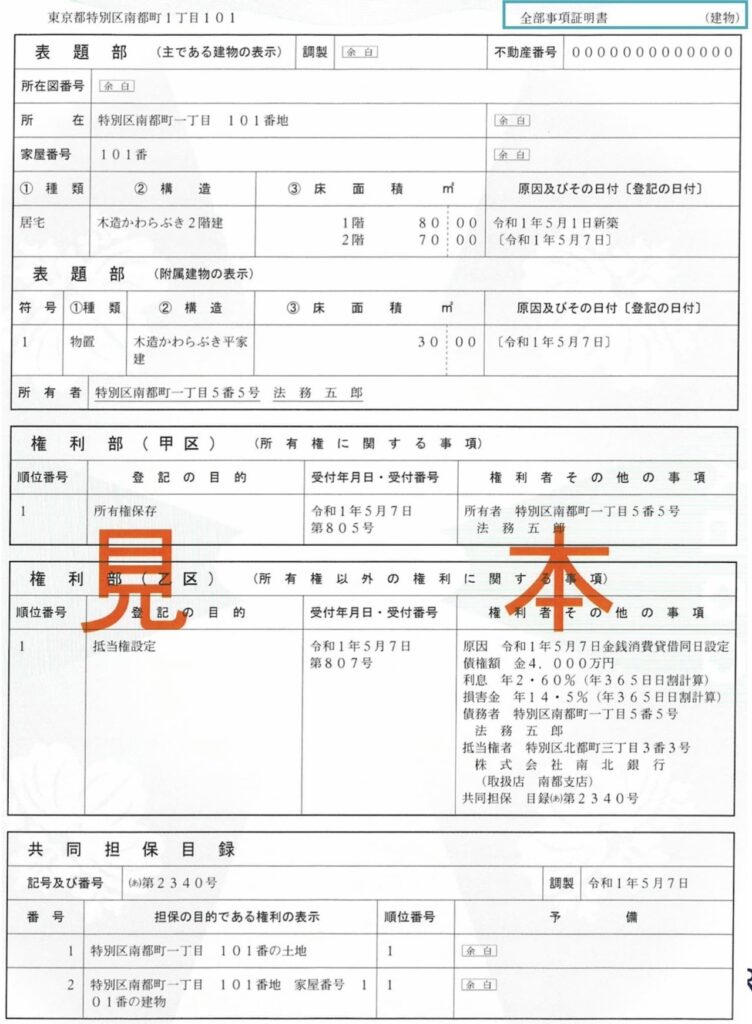

【参考】登記簿謄本(全部事項証明書)の見本

<出典>法務省:QRコード(二次元バーコード)付き書面申請の開始と登記事項証明書(不動産登記)の様式変更について

<出典>法務省:QRコード(二次元バーコード)付き書面申請の開始と登記事項証明書(不動産登記)の様式変更について

3年内取得かどうかは、登記簿謄本、契約書、相続人への質問などにより確認します。

対象となる資産

土地等:土地、借地権などの土地の上に存する権利

家屋等:家屋、その附属設備または構築物

土地等、建物等の取得または新築とは、購入による取得に限定されず、収用等に伴う代替資産、事業用資産の買換えや交換、現物出資や合併等による取得も含まれます。

なお評価会社が棚卸資産として保有する土地等、建物等は、3年以内に取得したものであっても、通常の取引価額ではなく、棚卸資産として評価します。たとえば不動産会社が販売目的で保有する土地、建物等が該当してきます。

具体例

3年以内取得の土地を有する非上場会社の株式20,000株を子が相続した場合です。

前提条件

前提条件は以下のとおりです。

- 課税時期:2022年6月15日

- 評価会社の発行済株式数:100,000株

- 株式取得者とその同族関係者の議決権割合:40%

- 類似業種比準価額:3,514円

- 会社の規模:小会社

- 課税時期の評価会社の資産・負債は以下のとおり:

| 貸借対照表 | |

|---|---|

| 土地 | 62,000千円 |

| 資産の部 | 負債の部 | ||||

|---|---|---|---|---|---|

| 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) | 評価明細書第5表 | 相続税評価額(千円) | 帳簿価額(千円) |

| 土地 | Ⓐ 21,600 | 12,000 | その他 | 200,000 | 200,000 |

| 課税時期前3年以内に 取得した土地 | Ⓑ 55,000 | 50,000 | |||

| その他 | 923,400 | 238,000 | |||

| 合計 | 1,000,000 | 300,000 | 合計 | 200,000 | 200,000 |

※Ⓐ 固定資産税評価額18,000千円×倍率1.2=21,600千円 ※Ⓑ 通常の取引価額55,000千円

- Ⓐ 貸借対照表の土地のうち12,000千円は、2015年3月に購入したものであり(課税時期前3年超取得)、倍率地域に所在地し固定資産税評価額18,000千円・倍率1.2

- Ⓑ 貸借対照表の土地のうち50,000千円は、2021年1月に購入したものであり(課税時期前3年以内取得)、課税時期において更地の状態。土地の課税時期の通常の取引価額は、55,000千円

計算過程

被相続人の子が取得した評価会社の株式20,000株の相続税評価額は、以下のとおり78,420千円と計算されます。

A 純資産価額=4,328円

① 相続税評価額による純資産価額 800,000千円(=1,000,000千円-200,000千円)

貸借対照表の土地のうち12,000千円は、課税時期前3年超取得のため、相続税評価額により、50,000千円は課税時期前3年以内取得のため「通常の取引価額」に相当する金額によって評価します。

② 帳簿価額による純資産価額 100,000千円(=300,000千円-200,000千円)

③ 評価差額に相当する金額 700,000千円(=①-②)

④ 評価差額に対する法人税等相当額 259,000千円(=③×37%)

⑤ 1株あたりの純資産価額 5,410円(=(①-④)/100,000株)

⑥ 同族株主等の議決権50%以下 4,328円(=⑤×80/100)

B 類似業種比準価額=3,514円

C 併用方式 (類)3,514円×0.5+(純)4,328円×0.5=3,921円

D A>C ∴3,921円

E D×20,000株=78,420千円

被相続人の子が取得した評価会社の株式20,000株の相続税評価額は、78,420千円です。

まとめ

課税時期前3年以内に取得した土地等・建物等は、路線価方式や固定資産税評価額ではなく、通常の取引価額(時価)によって評価します。これは不動産の時価と相続税評価額の開きを利用した純資産価額の引き下げ対策に対処するための取り扱いです。

本記事について

本記事は正確な情報の提供に努めておりますが、その内容の正確性・完全性を保証するものではなく、万が一記事内容に誤りがあり生じた損害について、当事務所は一切の責任を負いかねます。記事へのご指摘がございましたら、お手数ですがお問い合わせフォームの「その他のお問い合わせ」よりお寄せください(お電話では受け付けておりません)。今後の記事作成の参考とさせていただきますが、いただいたご指摘や記事内容に関する個別のご質問への回答・ご返信はいたしかねますので、あらかじめご了承ください。