受付9:00〜18:00 (平日/土)

老人ホーム入居中でも使える!小規模宅地特例の要件と添付書類

老人ホームに入る高齢者が増え、そこで最期を迎える方も多くなっています。そんな中、「老人ホームに入った後でも、自宅の土地に小規模宅地等の特例を受けられるのか?」と疑問に思う方も多いでしょう。通常、この特例は故人が相続開始の直前に自宅に住んでいることが条件です。でも、老人ホームに入っている場合はどうなるのでしょうか?

実は、故人が老人ホームに入所して自宅にいなかった場合でも、特定の条件を満たせば、自宅の土地も相続開始の直前に住んでいた土地と取り扱われ、特例を受けることができます。本記事では、特例の適用条件や宅地の取得者ごとの特例適用の可否についてわかりやすく解説します。老人ホームに入所していた故人のご相続人にとって重要な情報ですので、ぜひ最後までお読みください。

小規模宅地等の特例について詳しく知りたい場合は、ぜひ小規模宅地とは?特例制度の全体像をわかりやすく徹底解説!をご覧ください。

目次

老人ホーム入所後の自宅への小規模宅地特例

老人ホームに入居したことで故人が住まなくなった宅地でも、一定の要件を満たせば、入居直前に住んでいたとみなされます。この場合、その宅地は相続開始の直前に故人が居住していたものとされ、特定居住用宅地として小規模宅地特例の80%減額の対象となります。

1. 介護等認定の要件

故人が相続開始直前に要介護、要支援、または障害支援区分の認定を受けていたことが必要です。

- ① 介護保険法に基づく要介護認定または要支援認定を受けていたこと(要介護認定等)

- ② 障害者の日常生活および社会生活を総合的に支援するための法律に基づく障害者支援区分の認定を受けていたこと

故人がこれらの認定を受けていたかどうかは、故人が相続開始直前に当該認定を受けていたかどうかで判定します。そのため、老人ホームへの入居前に認定を受けている必要はありません。

措置法通達 69の4-7の3 要介護認定等の判定時期|国税庁

相続開始時に介護認定の申請中の場合

故人が老人ホームに入所後、要介護認定等を申請中に亡くなった場合、相続開始後に要介護認定等が下りた場合でも、故人は要介護認定を受けていたとみなされます。これは、相続開始後に要介護認定等があったときは、その申請日はさかのぼって効力が生じます。市町村は故人の生前に心身の状況等を調査しているため、相続開始直前に介護または支援を必要としていたことが明らかであると認められます。

老人ホームに入所していた被相続人が要介護認定の申請中に死亡した場合の小規模宅地等の特例|国税庁

2. 老人ホームに関する要件

| 区分 | 入居施設 |

|---|---|

| 介護保険法に規定する要介護認定や要支援認定を受けていた被相続人その他これに類する被相続人として財務省令で定める者 | ・認知症対応型老人共同生活援助事業が行われる住居 ・養護老人ホーム ・特別養護老人ホーム ・軽費老人ホーム ・有料老人ホーム ・介護老人保健施設や介護医療院 ・サービス付き高齢者向け住宅 |

| 障害者の日常生活や社会生活を総合的に支援するための法律に規定する障害支援区分の認定を受けていた被相続人 | ・障害者支援施設 ・共同生活援助を行う住居 |

故人が入所していた老人ホームなどの施設が適格認定施設であることが必要です。

① 要介護認定等

- 認知症対応型老人共同生活援助事業が行われる住居(認知症高齢者グループホーム)(老人福祉法第5条の2第6項)

- 養護老人ホーム(老人福祉法第20条の4)

- 特別養護老人ホーム(老人福祉法第20条の5)

- 軽費老人ホーム(老人福祉法第20条の6)

- 有料老人ホーム(老人福祉法第29条第1項)

- 介護老人保健施設(介護保険法第8条第28項)

- 介護医療院(介護保険法第8条第29項)

- サービス付き高齢者向け住宅(上記の有料老人ホームを除く、高齢者の居住の安定確保に関する法律第5条第1項)

② 障害者支援区分認定等

- 障害者支援施設・共同生活援助を行う住居(障害者総合支援法第5条第11項15項)

3. 自宅の状態に関する要件

| 相続開始時の居住状況 | 親族が自宅に居住した時期 | 判定 |

|---|---|---|

| 賃借人 | - | 適用なし ✕ |

| 生計一親族が居住 | 故人が老人ホームに入所する前 | 適用あり ○ |

| 故人が老人ホームに入所した後、新たに居住 | 適用あり ○ | |

| 生計別親族が居住 | 故人が老人ホームに入所する前 | 適用あり ○ |

| 故人が老人ホームに入所した後、新たに居住 | 適用なし ✕ |

故人が老人ホームに入居し、住まなくなった家屋について、相続開始直前に以下の条件を満たしている必要があります。

1. 事業用(貸付含む)として利用されていないこと

2. 故人および故人と生計を一にする親族(入居直前に生計を一にし、その家屋に引き続き住んでいる親族を含む)以外の居住用として利用されていないこと

1.入居後、自宅を事業用途や賃貸に使っていないこと

故人が老人ホームに入居した後、空き家となった自宅を事業用や賃貸用に転用すると、その敷地は特定居住用宅地としての特例が適用されなくなります。

2.入所後、自宅に生計別親族が転居していないこと

故人が老人ホームに入居した後、故人と生計を別にする親族が、有償・無償を問わず新たにその自宅に住み始めた場合も、特例は適用されません。

自宅を賃貸した場合の特例適用

故人が老人ホームに入居した後、自宅を有償で賃貸していた場合、貸付事業用宅地等として特例を適用できることがあります。相続開始の3年以上前から家屋を賃貸していた場合、その他の要件も満たせば、貸付事業用宅地等として特例を受けられます。ただし、貸付事業用宅地等として特例を受ける場合、特定居住用宅地等に比べて限度面積や減額割合が小さくなるため、税金面で不利になります。家屋の有効活用を考える際には、この点も考慮する必要があります。

貸付事業用宅地等への特例適用は、小規模宅地特例における貸付事業用宅地に必要な要件とは何か?を参考にしてみてください。

老人ホームに入居していた場合の添付書類

| No | 書類 | 説明 | 備考 |

|---|---|---|---|

| ⑤2 イ | 故人の戸籍の附票の写し | 故人の住所の移転履歴を確認するための書類 | 相続開始の日以後に作成されたもの。 |

| ロ | 介護保険の被保険者証の写し・障害福祉サービス受給者証の写しなど | 故人が要介護認定、要支援認定、障害支援区分の認定を受けていたことを証明する書類。 | |

| ハ | 施設への入所時の契約書の写しなど | 故人が相続開始の直前に入居等していた住居等の名称、所在地、住居等を明らかにする書類。 |

老人ホームに入居していた場合に特定居住用宅地等の取扱いを受けるためには、以下の書類を提出する必要があります。

- 相続開始の日以後に作成された故人の戸籍の附票の写し

- 介護保険の被保険者証の写し、障害者福祉サービス受給者証の写しなど、故人が要介護認定・要支援認定・障害支援区分などの認定を受けていたことを明らかにする書類

- 施設の入所契約書の写しなど、故人が入居していた老人ホームの施設の名称、所在地等を明らかにする書類

故人の死亡後、介護保険者証などは発行自治体へ返還することが多いため、返還前に写しを取るようにしましょう。老人ホームに写しが保管されている場合もあります。写しがない場合には介護保険者証などの再発行ができず、死亡者の個人情報に関する新たな証明書の発行には相続人全員の同意が必要となります。

小規模宅地等の特例の適用に必要な書類は国税庁ホームページを参考に!小規模宅地特例の添付書類を解説でまとめてますので、ご確認ください。

4. 取得者の要件

| 区分 | 特例の適用要件 | |

|---|---|---|

| 取得者 | 取得者等ごとの要件 | |

| ①被相続人の居住の用に供されていた宅地等 | 1 被相続人の配偶者 | 「取得者ごとの要件」はありません。 |

| 2 被相続人の居住の用に供されていた一棟の建物に居住していた親族 | 相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること。 | |

| 3 上記1および2以外の親族 | 次の(1)から(6)の要件をすべて満たすこと(1) 居住制限納税義務者または非居住制限納税義務者のうち日本国籍を有しない者ではないこと。 (2) 被相続人に配偶者がいないこと。 (3) 相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の相続人がいないこと。 (4) 相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者と特別の関係がある一定の法人が所有する家屋に居住したことがないこと。 (5) 相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと。 (6) その宅地等を相続開始時から相続税の申告期限まで有していること。 | |

No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

上記の要件を満たしても、故人の入所直前の宅地がすぐに特定居住用宅地等に該当するわけではありません。宅地を取得した人が取得者の要件を満たす必要があります。特例を適用するための取得者の要件を満たすケースは以下のいずれかです。

- 配偶者が取得する場合

- 同居親族が取得する場合

- 別居親族が取得する場合

関連記事

| 相続開始時の自宅の居住状況 | 取得者 | 判定 | |

|---|---|---|---|

| 一次相続 | |||

| ① | 故人が老人ホームに入所し、自宅には配偶者 | 配偶者 | 適用あり ○ |

| ② | 故人と配偶者が老人ホームに入所し、自宅が空き家 | 配偶者 | |

| ③ | 故人と配偶者が老人ホームに入所し、自宅には同居親族(生計一) | 同居親族(生計一) | |

| ④ | 故人と配偶者が老人ホームに入所し、自宅には同居親族(生計別) | 同居親族(生計別) | |

| ⑤ | 故人と配偶者が老人ホームに入所し、自宅が空き家で、別居親族が存在 | 別居親族 | 適用なし ✕ |

| 二次相続 ・・・ 配偶者がいない | |||

| ⑥ | 故人が老人ホームに入所し、自宅には同居親族(生計一) | 同居親族(生計一) | 適用あり ○ |

| ⑦ | 故人が老人ホームに入所し、自宅には同居親族(生計別) | 同居親族(生計別) | |

| ⑧ | 故人が老人ホームに入所し、自宅が空き家で、別居親族が存在 | 別居親族 | |

自宅の状況と取得者との関係から特例の適用可否を整理すると、上表のとおりです。①から⑧まで一つずつ解説します。

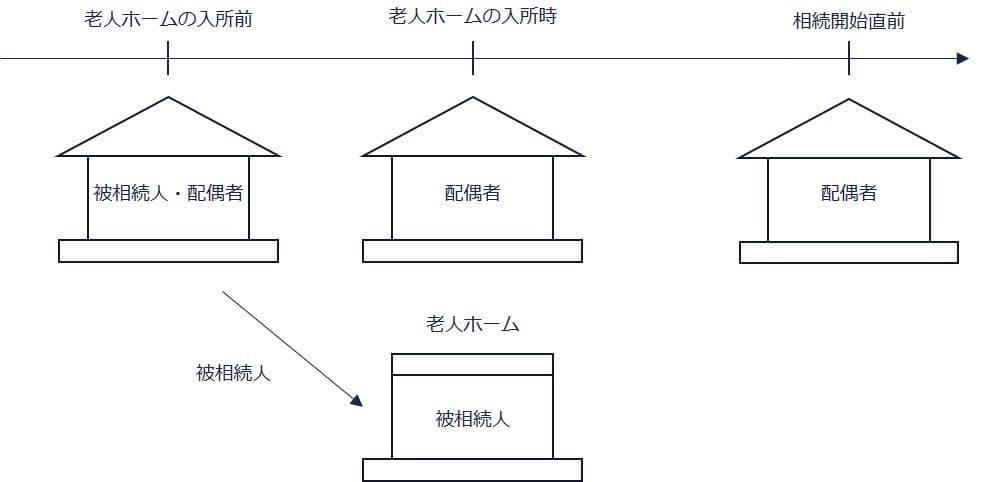

①故人が老人ホームに入所し、自宅には配偶者(○)

故人が老人ホームに入所し、相続開始時点で配偶者が自宅に住んでいます。配偶者がその土地を取得すると、配偶者に取得者の要件がないため特例が適用されます。

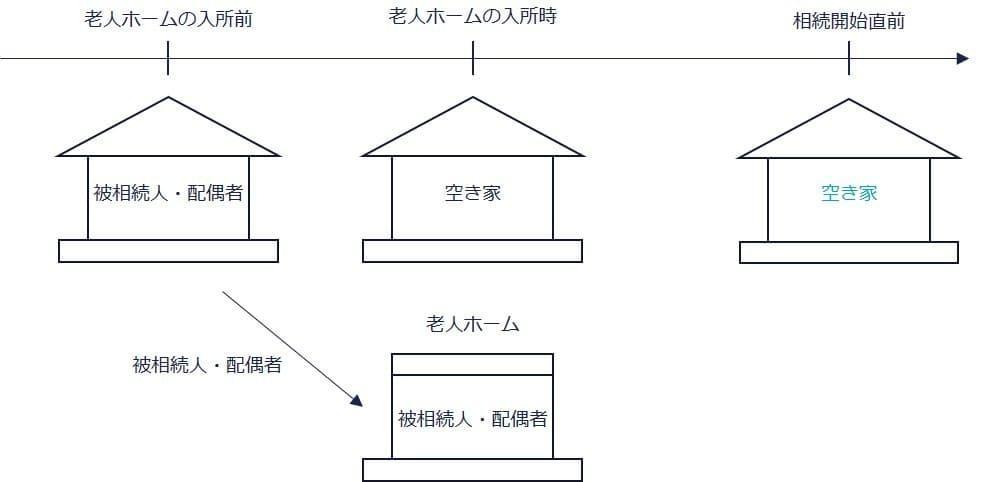

②故人と配偶者が老人ホームに入所し、自宅が空き家(○)

故人と配偶者が老人ホームに入所し、相続開始時に自宅が空き家となっている場合です。配偶者がその土地を取得すると、配偶者に取得者の要件がないため特例が適用されます。

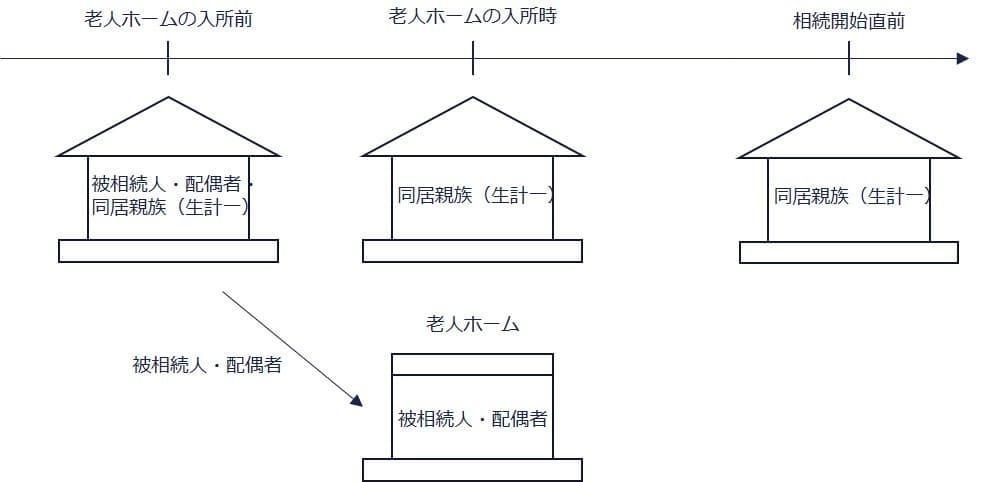

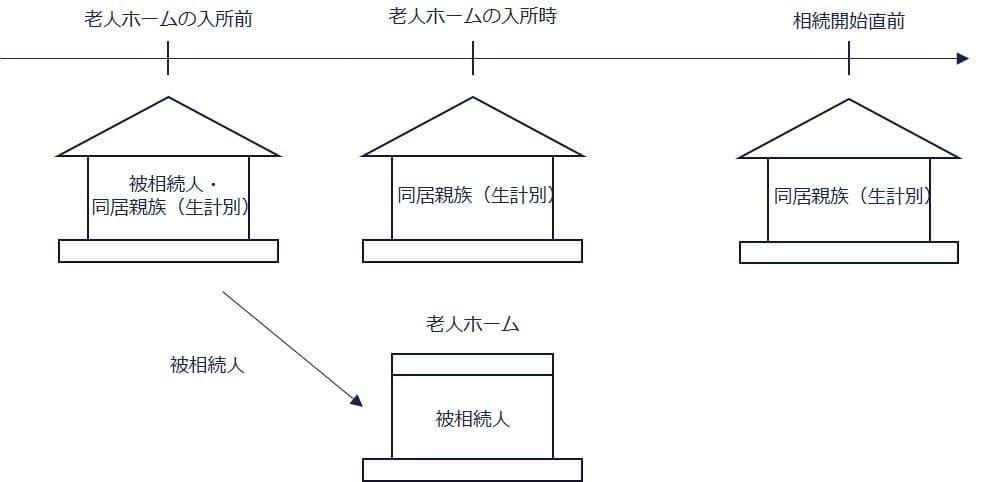

③故人と配偶者が老人ホームに入所し、自宅には同居親族(生計一)(○)

故人と配偶者が老人ホームに入所し、相続開始時点で自宅には引き続き同居親族(生計一)が居住しています。同居親族が土地を取得した場合、同居親族の取得者の要件、つまり、相続税の申告期限まで所有継続や居住継続の要件を満たせば、特例を適用できます。同居親族が生計一親族であるため、故人の居住用宅地等としてだけでなく、生計一親族の居住用宅地等としても特例を適用できます。

関連記事

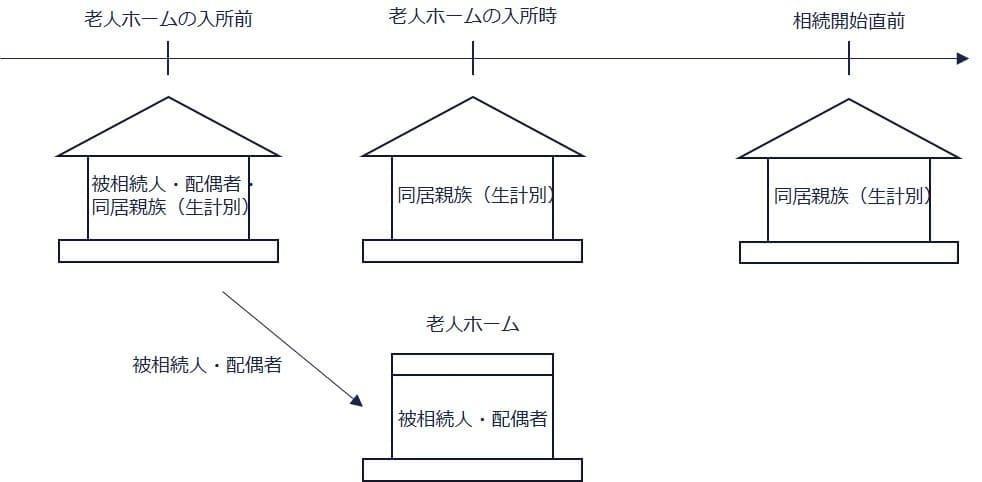

④故人と配偶者が老人ホームに入所し、自宅には同居親族(生計別)(○)

故人と配偶者が老人ホームに入所し、相続開始時点で自宅には引き続き同居親族(生計別)が居住しています。同居親族が土地を取得した場合、同居親族の取得者の要件を満たせば、特例を適用できます。

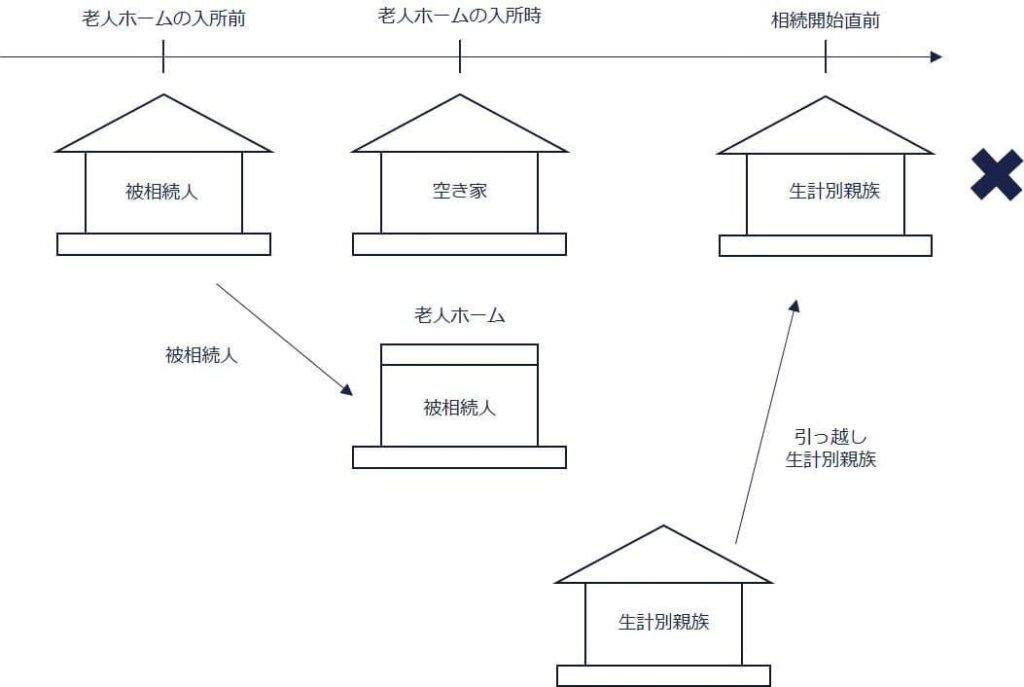

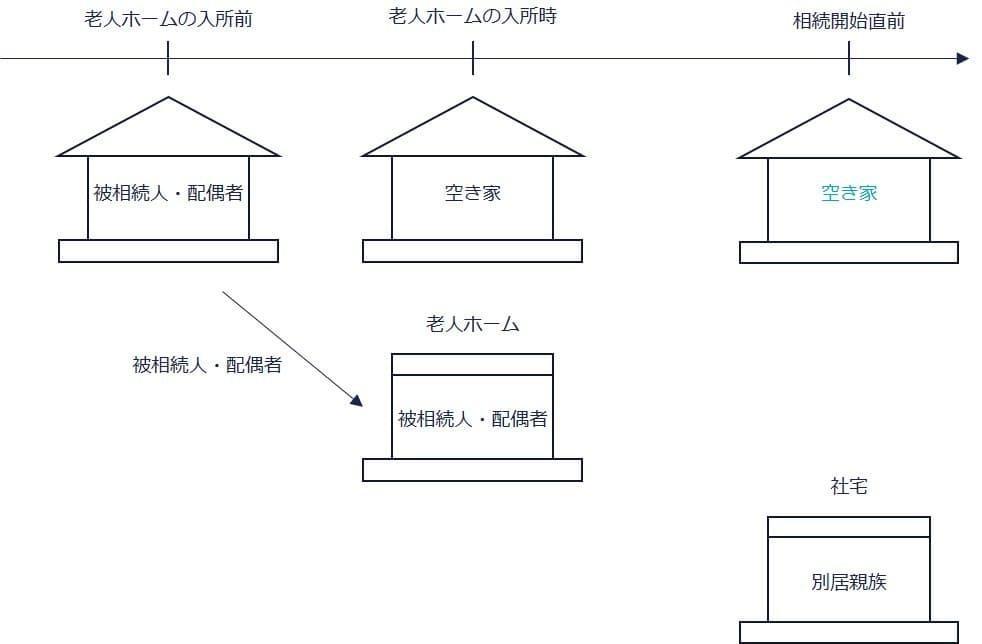

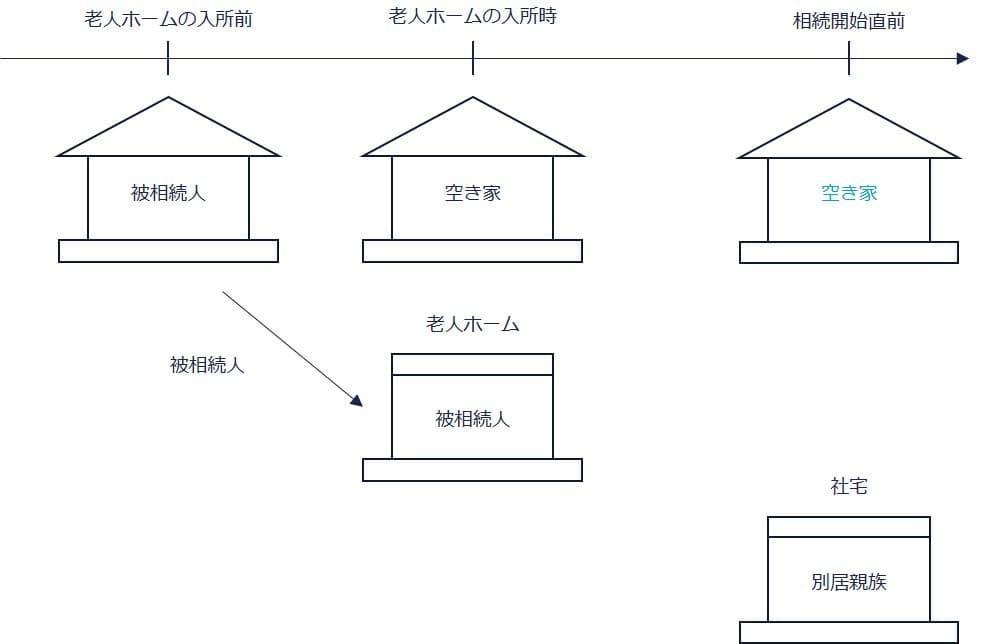

⑤故人と配偶者が老人ホームに入所し、自宅が空き家で、別居親族が存在(✕)

故人と配偶者が老人ホームに入所し、相続開始直前に自宅が空き家となっていた場合です。別居親族が土地を取得した場合、別居親族の取得者の要件を満たせば特例を適用できます。しかし、今回の事例では、配偶者が健在であり、「(2)被相続人に配偶者がいないこと」の要件を満たさないため、特例は適用されません。

関連記事

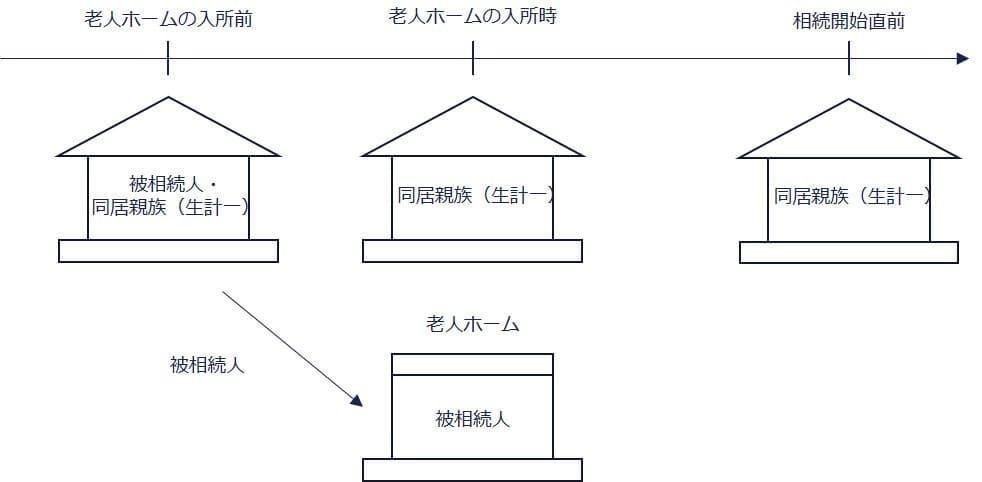

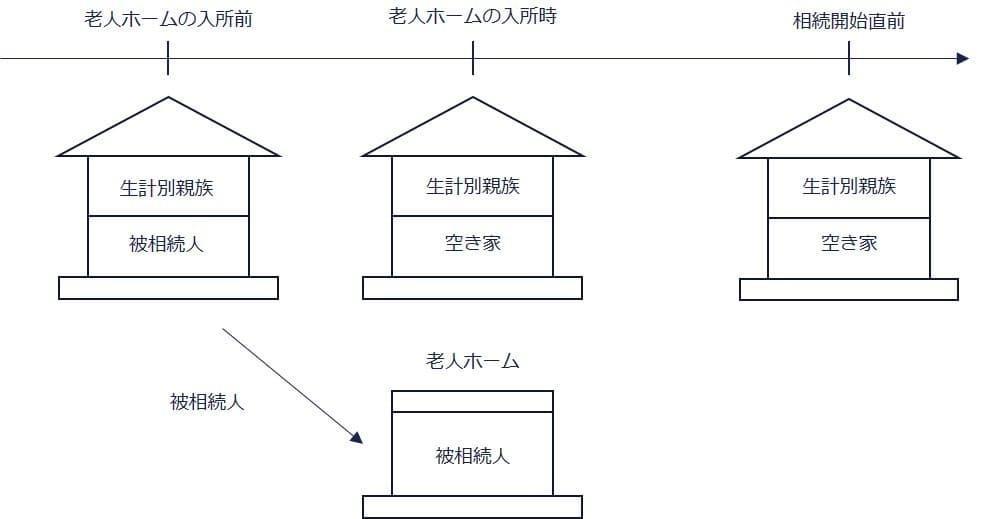

⑥配偶者のいない故人が老人ホームに入所し、自宅には同居親族(生計一)(○)

配偶者のいない故人が老人ホームに入所した後も、相続開始直前に自宅には同居親族(生計一親族)が居住している場合です。同居親族が土地を取得した場合、同居親族の取得者の要件を満たせば特例を適用できます。また、同居親族は相続開始直前に故人と生計を一にしているため、生計一親族の居住用宅地等としても特例を適用できます。

⑦配偶者のいない故人が老人ホームに入所し、自宅には同居親族(生計別)(○)

配偶者のいない故人が老人ホームに入所し、相続開始直前に自宅には同居親族(生計別)が居住していた場合です。同居親族が土地を取得した場合、同居親族の取得者の要件を満たすと、特例の適用を受けられます。

⑧配偶者のいない故人が老人ホームに入所し、自宅が空き家で、別居親族が存在(○)

配偶者のいない故人が老人ホームに入所し、相続開始直前に自宅が空き家だった場合です。別居親族が土地を取得し、別居親族の取得者の要件を満たす場合、特例を適用できます。⑤との違いは、配偶者が存命か死亡しているかの違いです。別居親族がその他の要件をすべて満たした場合、特例を適用できます。

自宅が空き家で特例を適用できる場合

| 相続開始時の自宅の居住状況 | 取得者 | 判定 | |

|---|---|---|---|

| 一次相続 | |||

| ① | 故人が老人ホームに入所し、自宅には配偶者 | 配偶者 | 適用あり ○ |

| ② | 故人と配偶者が老人ホームに入所し、自宅が空き家 | 配偶者 | |

| ③ | 故人と配偶者が老人ホームに入所し、自宅には同居親族(生計一) | 同居親族(生計一) | |

| ④ | 故人と配偶者が老人ホームに入所し、自宅には同居親族(生計別) | 同居親族(生計別) | |

| ⑤ | 故人と配偶者が老人ホームに入所し、自宅が空き家で、別居親族が存在 | 別居親族 | 適用なし ✕ |

| 二次相続 ・・・ 配偶者がいない | |||

| ⑥ | 故人が老人ホームに入所し、自宅には同居親族(生計一) | 同居親族(生計一) | 適用あり ○ |

| ⑦ | 故人が老人ホームに入所し、自宅には同居親族(生計別) | 同居親族(生計別) | |

| ⑧ | 故人が老人ホームに入所し、自宅が空き家で、別居親族が存在 | 別居親族 | |

これまでの説明の通り、自宅が空き家の場合、以下の条件を満たす場合に限り、特定居住用宅地の特例を適用することができます。

1. 故人と配偶者がともに老人ホーム等に入居し、空き家の自宅を配偶者が取得する場合・・・ケース②

2. 配偶者がすでに亡くなっており、別居親族(家なき子)が空き家の自宅を取得する場合・・・ケース⑧

故人が老人ホームに入所前に二世帯住宅に住んでいた場合

故人が老人ホームに入所する前の自宅が二世帯住宅であっても、老人ホームに入所せずに相続を迎えた場合と同じく特例が適用されます。詳細は「二世帯住宅にも使える!小規模宅地の特例を13ケースで解説」をご覧ください。

例として、故人が老人ホームに入所し、相続開始直前に自宅の1階が空室で、2階に生計別親族が住んでいた場合です。区分所有建物ではない一棟の建物に故人が住んでいた場合、故人の居住用宅地には、故人の親族が住んでいた部分も含まれます。この親族が生計が一かどうかは問われません。この事例では、親族が申告期限まで宅地を所有し続け、居住を継続する要件を満たせば、敷地全体に特例を適用できます。

本記事について

本記事は正確な情報の提供に努めておりますが、その内容の正確性・完全性を保証するものではなく、万が一記事内容に誤りがあり生じた損害について、当事務所は一切の責任を負いかねます。記事へのご指摘がございましたら、お手数ですがお問い合わせフォームの「その他のお問い合わせ」よりお寄せください(お電話では受け付けておりません)。今後の記事作成の参考とさせていただきますが、いただいたご指摘や記事内容に関する個別のご質問への回答・ご返信はいたしかねますので、あらかじめご了承ください。