受付9:00〜18:00 (平日/土)

小規模宅地の特例– category –

-

期限後申告でも小規模宅地特例を受けるためのポイント解説

小規模宅地等の特例を適用するためには、相続税の申告期限までに遺産分割を完了し、申告書を提出する必要があります。しかし、さまざまな事情から申告期限に間に合わない場合もあります。 相続税の期限後申告で小規模宅地等の特例を利用するための手続きや条件について解説します。特例を利用できれば相続税を大幅に減額できるため、申告期限...

小規模宅地等の特例を適用するためには、相続税の申告期限までに遺産分割を完了し、申告書を提出する必要があります。しかし、さまざまな事情から申告期限に間に合わない場合もあります。 相続税の期限後申告で小規模宅地等の特例を利用するための手続きや条件について解説します。特例を利用できれば相続税を大幅に減額できるため、申告期限... -

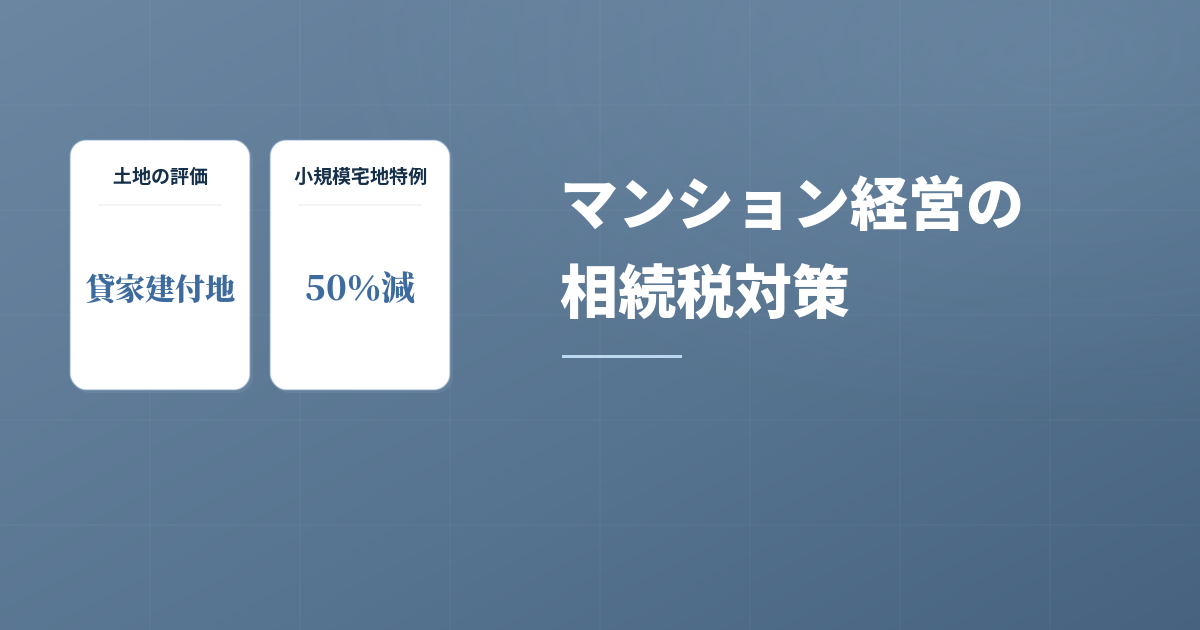

マンション経営で得する節税方法!小規模宅地特例を活用しよう

-

小規模宅地とは?特例制度の全体像をわかりやすく徹底解説!

-

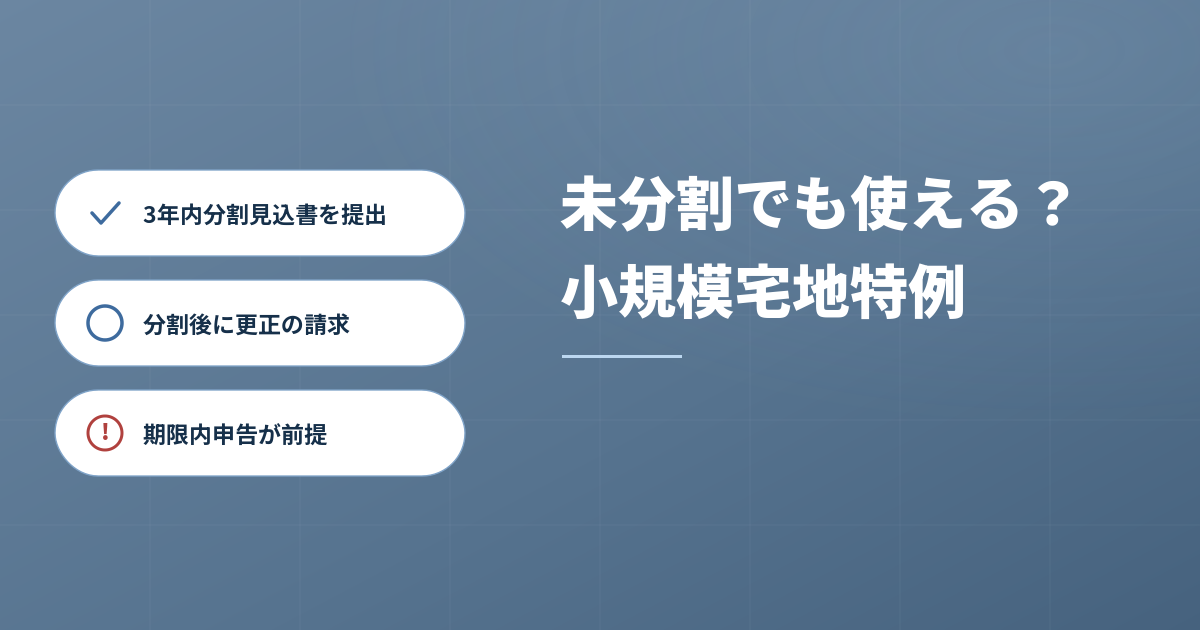

申告期限が迫る!未分割の小規模宅地に特例を適用する方法

-

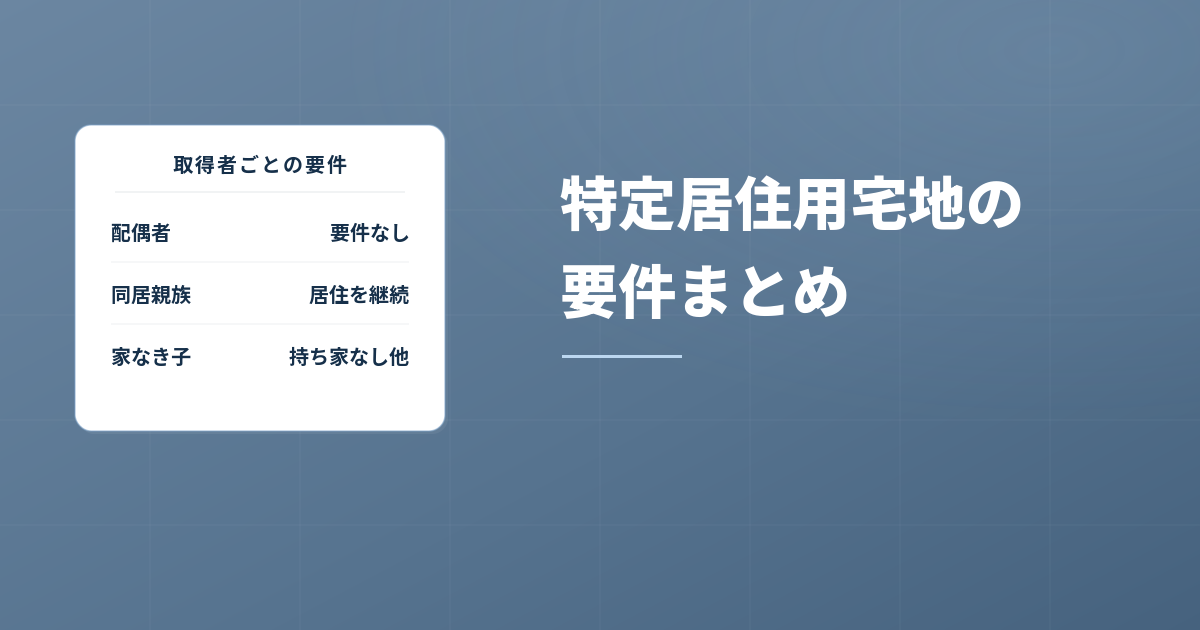

小規模宅地・特定居住用宅地に求められる要件を徹底解説!

-

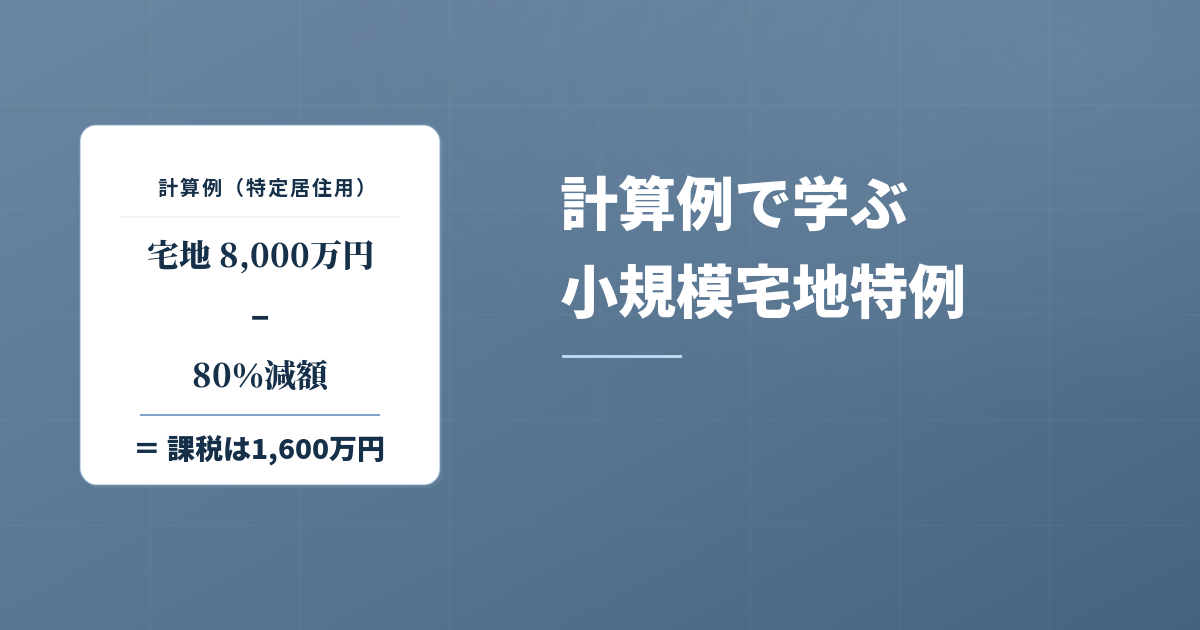

イメージがつかめる!計算例で学ぶ小規模宅地の特例の使い方

-

二世帯住宅にも使える!小規模宅地の特例を13ケースで解説

-

特定同族会社事業用宅地等に小規模宅地を使う方法を徹底解説!

-

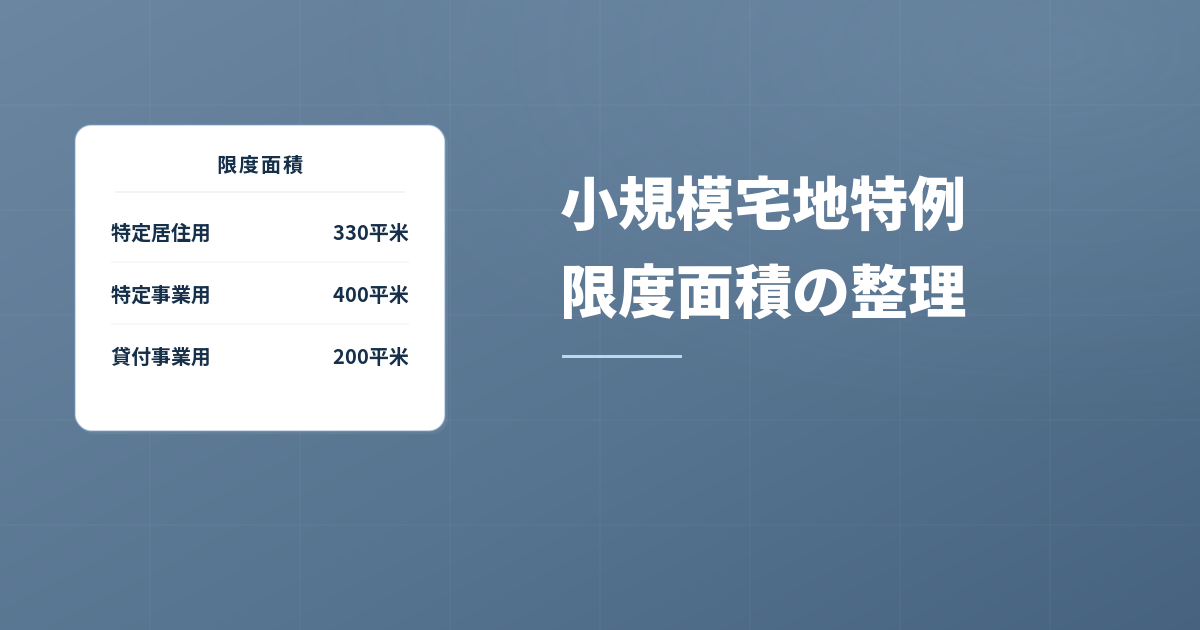

小規模宅地における限度面積要件のポイントと5つの具体例

-

「家なき子」の活用法:同居していない親族の小規模宅地特例

-

平成31年改正で変わった小規模宅地の特定事業用宅地等を解説!

-

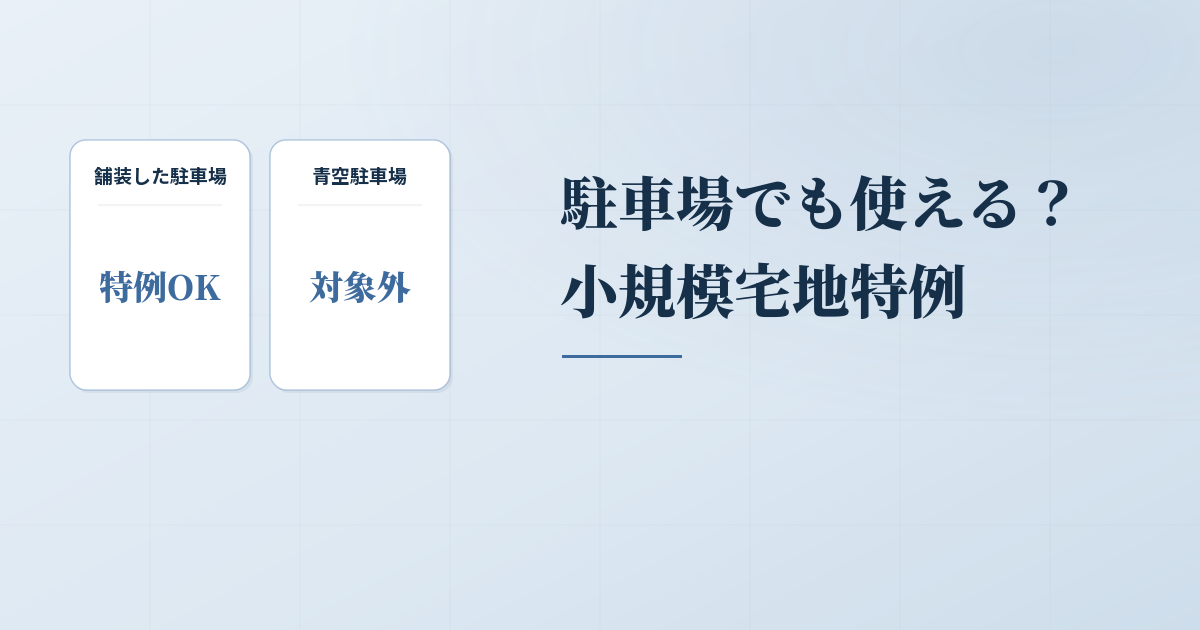

どんな駐車場に使える?小規模宅地特例を適用できる事例を紹介

12