受付9:00〜18:00 (平日/土)

期限後申告でも小規模宅地特例を受けるためのポイント解説

小規模宅地等の特例を適用するためには、相続税の申告期限までに遺産分割を完了し、申告書を提出する必要があります。しかし、さまざまな事情から申告期限に間に合わない場合もあります。

相続税の期限後申告で小規模宅地等の特例を利用するための手続きや条件について解説します。特例を利用できれば相続税を大幅に減額できるため、申告期限後の適用方法について知りたい方は、ぜひご覧ください。

では解説していきます。

目次

小規模宅地等の特例の期限後申告について

| 小規模宅地等の特例の期限後申告フローチャート | |||

|---|---|---|---|

| 申告期限までに分割(10ヶ月) | |||

| はい(分割確定) | いいえ(未分割) | ||

| 期限内申告(10ヶ月以内) | 期限内申告(10ヶ月以内) | ||

| はい | いいえ | はい | いいえ |

| 適用できる |

↓ 期限後申告を提出 ↓ 適用できる ▶ 1 で解説 |

↓ 申告書に分割見込書を添付 はい → 3年以内に分割 → 更正の請求 → 適用できる いいえ 適用できない 3年以内に分割できない場合 → 承認申請書を提出 → 3年超で分割 → 更正の請求 ↓ 適用できる ▶ 3 で解説 |

↓ 3年以内に分割 はい(分割確定) → 期限後申告+分割見込書 → 適用できる いいえ 適用できない ▶ 2-1, 2-2 で解説 |

小規模宅地等の特例の適用を受けるためには、相続税申告書に特例の適用を受ける旨の記載をする必要があります。相続税申告書とは、期限内申告書、期限後申告書、修正申告書、更正の請求書を指します。

相続税申告書に期限後申告書が含まれることから、期限内申告書を提出していなくても、相続税の申告期限内に遺産分割が確定し、または遺贈によって取得者が特定されている場合、期限後申告書によっても特例の適用が可能です。

また遺産が分割されておらず、法定の申告期限を過ぎて無申告の場合、期限後申告と同時に「3年以内分割見込書」の提出がある場合、小規模宅地特例を適用できる場合があります。

小規模宅地等の特例の期限後申告について、上図のフローチャートに沿って解説していきます。

1 期限後申告:申告期限までに分割していた場合

| 1 期限後申告:申告期限までに分割していた場合のフロー | ||||

|---|---|---|---|---|

|

申告期限までに分割(10ヶ月) → はい(分割確定) ↓ 期限内申告(10ヶ月以内)

|

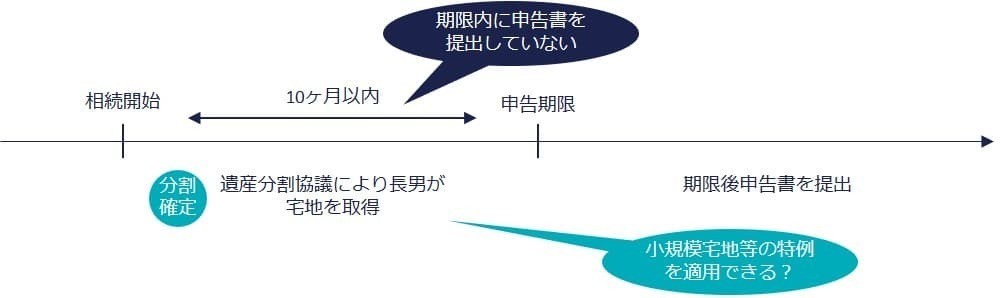

相続税の申告期限までに宅地が分割されていた場合の期限後申告です。

例えば、上図の場合を考えてみます。被相続人の相続が開始し、全財産が長男に相続されることが決定されました。長男は、相続税の申告期限までに、期限内申告書を提出すべき人でありながら、提出していませんでした。長男は期限後申告書を提出することにより、被相続人から相続した宅地に特例を適用できるのでしょうか。

→適用できると考えられます。

- ①小規模宅地等の特例は、相続税の申告期限内に、共有相続人または包括受遺者により相続財産が分割されていることが要件とされています(原則)。

- ②また、特例を適用するためには、相続税申告書に特例の適用を受ける旨を明記し、計算の明細書などの必要書類を添付して提出する必要があります。ここでの相続税申告書には、期限内申告書だけでなく、期限後申告書や修正申告書も含まれます。

- ③さらに、国税通則法によれば、期限内申告書を提出すべきだった人は、その提出期限を過ぎた後でも、税務署長による相続税の決定があるまでは、期限後申告書を提出できるとされています。

そのため、期限内申告書の提出がなかったとしても、相続税の申告期限までに遺産分割が確定し、または遺贈によって取得者が特定されている場合、期限後申告により小規模宅地等の特例の適用が可能です。

本事例の場合、①相続税の申告期限までに特例対象宅地の取得者が長男と確定しています。②③長男は相続税の申告期限後に申告書を提出することで、相続した宅地について小規模宅地等の特例を適用することができると考えられます。

なお、申告期限後3年を超えて期限後申告する場合も同様に特例を適用できます。

課税価格が基礎控除額以下だった場合の期限後申告

相続財産の課税価値が基礎控除額以下の場合、申告は不要です。ただし、相続税がゼロであっても小規模宅地等の特例を適用する場合には、申告が必要です。相続税の申告期限までに遺産分割が行われ、宅地の取得者が確定している場合、期限後申告によっても小規模宅地等の特例を適用できます。

2-1 期限後申告:申告期限までに未分割+3年以内に分割された場合

| 2-1 申告期限までに未分割+期限内申告なし+3年以内に分割された場合のフロー | ||||

|---|---|---|---|---|

|

申告期限までに分割 → いいえ(未分割) ↓ 期限内申告(10ヶ月以内) → いいえ ↓ 申告期限から3年以内に分割

|

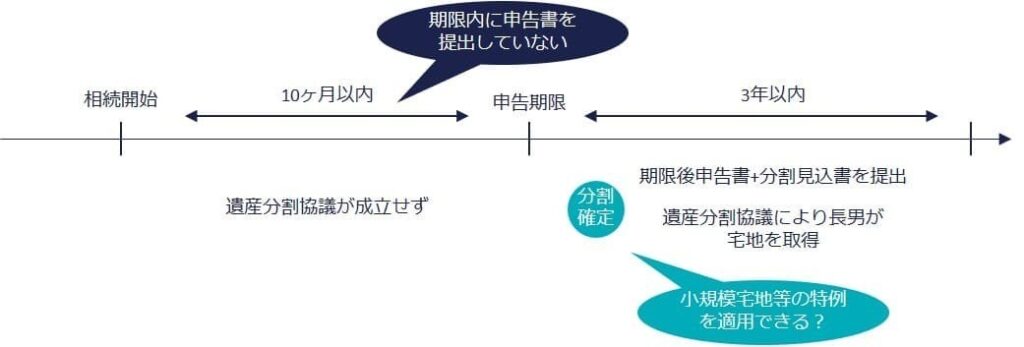

相続税の申告期限までに相続財産が未分割+3年以内に分割された場合の期限後申告です。

上図の事例で確認します。被相続人の死亡により相続が開始され、長男と二男が遺産分割協議を開始しました。しかし、相続税の申告期限までに協議は成立せず、相続財産は未分割のままでした。長男と二男は相続税の期限内申告書を提出すべき者ですが、申告期限までに相続税の申告書を提出していません。

その後、申告期限後の3年以内に遺産分割協議が成立し、長男が宅地を相続することが決まりました。長男が期限後申告書を提出した場合、長男が取得した宅地に小規模宅地等の特例を適用できるのでしょうか。

→適用できると考えられます。

- ①小規模宅地等の特例は、相続税の申告期限内に、共有相続人または包括受遺者により相続財産が分割されていない宅地には適用されません(原則)。ただし、申告期限から3年以内に分割された場合、特定の手続きを行うことで特例の適用が認められる場合があります(例外)。

- ②特例の適用を受けるには、先述のように相続税の申告書に小規模宅地等の特例の適用を受ける旨を明記し、必要な書類を添付する必要があります。相続税の申告書には、期限後申告書や修正申告書も含まれます。

[手続名]相続税の申告書の提出期限から3年以内に分割する旨の届出手続|国税庁

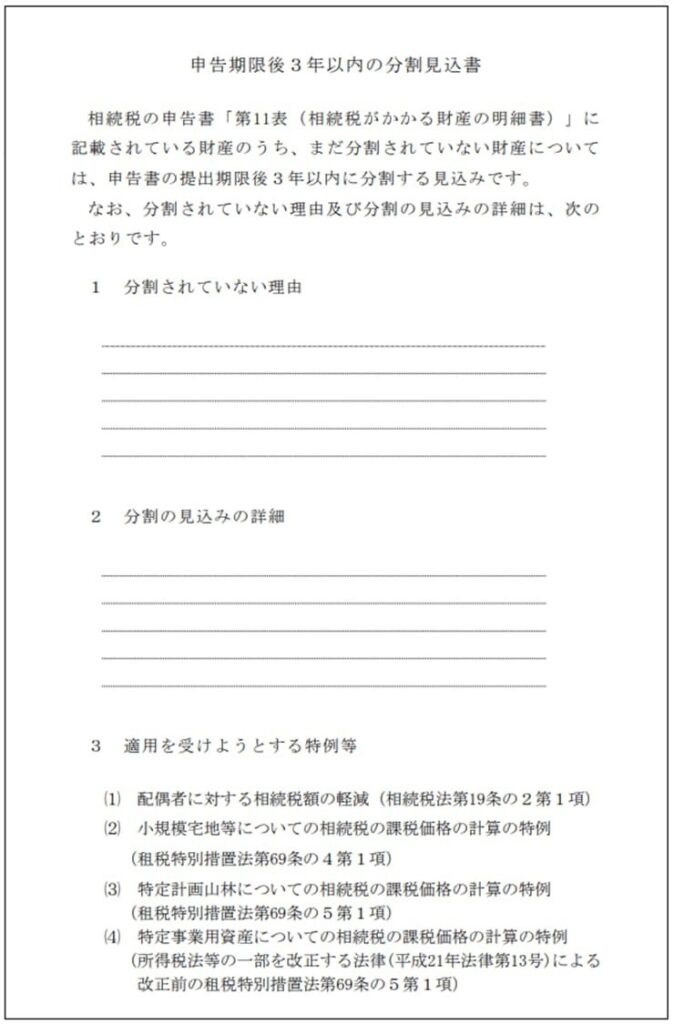

- ③特例対象の宅地等が申告期限後に分割された場合、期限後申告書に、未分割の理由と分割見込みに関する詳細を明記した書類を添付する必要があります。一般的には「申告期限後3年以内の分割見込書」を添付します。

- ④国税通則法によれば、期限内申告書を提出すべきであった人は、その提出期限を過ぎた後でも、相続税の決定がなされるまでは、「期限後申告書」を税務署長に提出できると規定されています。

以上より、遺産が未分割のまま申告期限を過ぎて無申告の状態にある場合でも、期限後申告書に「申告期限後3年以内の分割見込書」を添付すれば、特例の適用が認められると考えられます。

本事例の場合、相続税の申告期限までに宅地が分割されず、申告期限内に申告書の提出もされていません。しかし、①申告期限後の3年以内に遺産分割協議が成立し、長男が宅地を取得しています。そのため、②長男は相続税の申告期限後に申告書を提出することで、相続した宅地について小規模宅地等の特例を適用することが可能と考えられます。

ただし、相続税の申告期限までに宅地が未分割であったため、③期限後申告書とともに「申告期限後3年以内の分割見込書」を提出しなければなりません。

2-2 期限後申告:申告期限までに未分割+3年を超えてから分割された場合

| 2-2 申告期限までに未分割+期限内申告なし+3年超で分割された場合のフロー |

|---|

|

申告期限までに分割 → いいえ(未分割) ↓ 期限内申告(10ヶ月以内) → いいえ ↓ 申告期限から3年以内に分割 いいえ ↓ 適用できない |

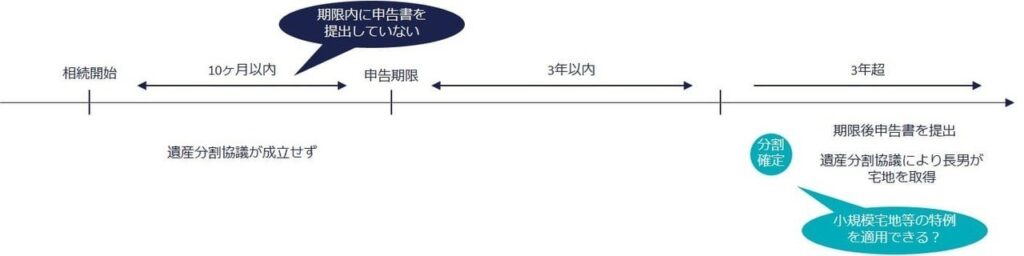

相続税の申告期限までに宅地が分割されておらず、申告期限から3年以上経ってから分割された場合の期限後申告です。

申告期限から3年以内に遺産が分割されない場合、「申告期限後3年以内の分割見込書」の提出期限が経過しているため、小規模宅地等の特例は適用できないと考えられます。

3 期限内申告:申告期限までに未分割の場合

| 3 期限内申告:申告期限までに未分割の場合のフロー | ||||||||

|---|---|---|---|---|---|---|---|---|

|

申告期限までに分割 → いいえ(未分割) ↓ 期限内申告(10ヶ月以内) → はい ↓ 申告書に分割見込書を添付

|

小規模宅地等の特例について、申告期限までに共同相続人や包括受遺者によって分割されていない宅地の場合、特例の適用は認められません。

しかし、特例対象となる未分割の宅地等について、申告期限までに「申告期限後3年以内の分割見込書」を添付した申告書を提出し、それから3年以内に実際に分割が行われた場合、確定した日の翌日から4ヶ月以内に更正の請求を行うことで特例の適用を受けられます。

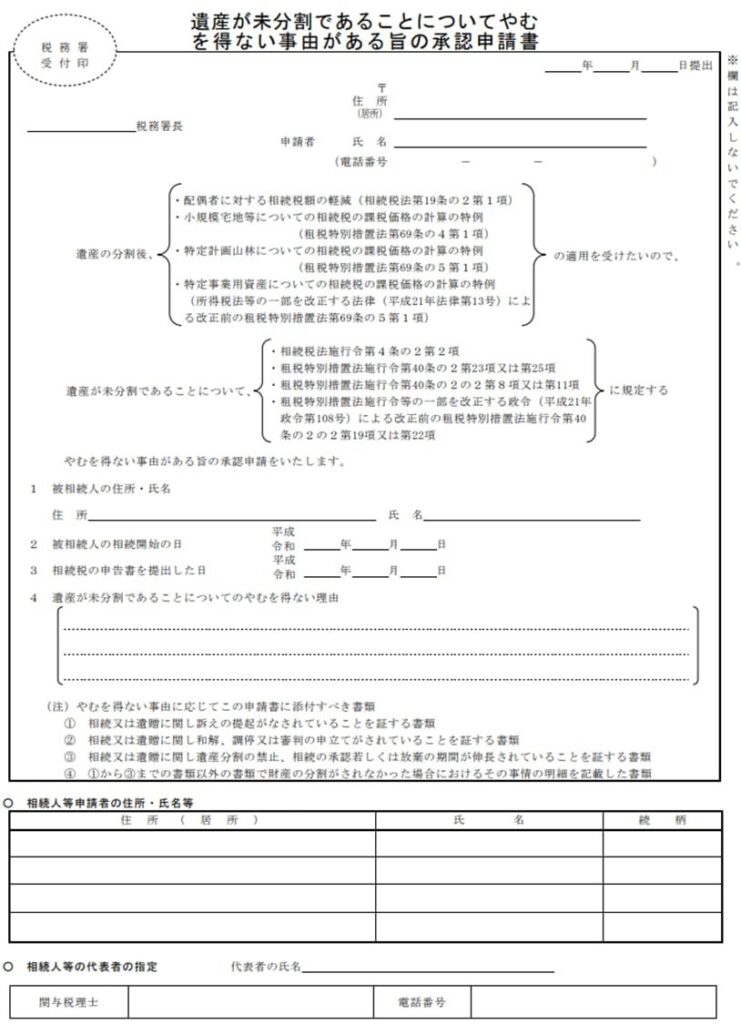

[手続名]遺産が未分割であることについてやむを得ない事由がある旨の承認申請手続|国税庁

3年以内に特例対象宅地等の分割が行われない場合、「遺産が未分割であることについてやむを得ない事由がある場合の承認申請書」を税務署長に提出し、承認を受けます。その後、遺産分割が確定した日の翌日から4ヶ月以内に更正の請求を行えば、特例を使えます。

分割見込書の提出を忘れた場合

| 分割見込書が未提出の場合のフロー |

|---|

|

申告期限までに分割 → いいえ(未分割) ↓ 期限内申告(10ヶ月以内) → はい ↓ 申告書に分割見込書を添付 → いいえ(添付忘れ) ↓ 適用できない |

ただし、相続税の申告書に「申告期限後3年以内の分割見込書」を添付し忘れていた場合、この特例の適用は認められないと考えられます。