受付9:00〜18:00 (平日/土)

18歳未満に引き下げに!相続税の未成年者控除を上手に使おう

目次

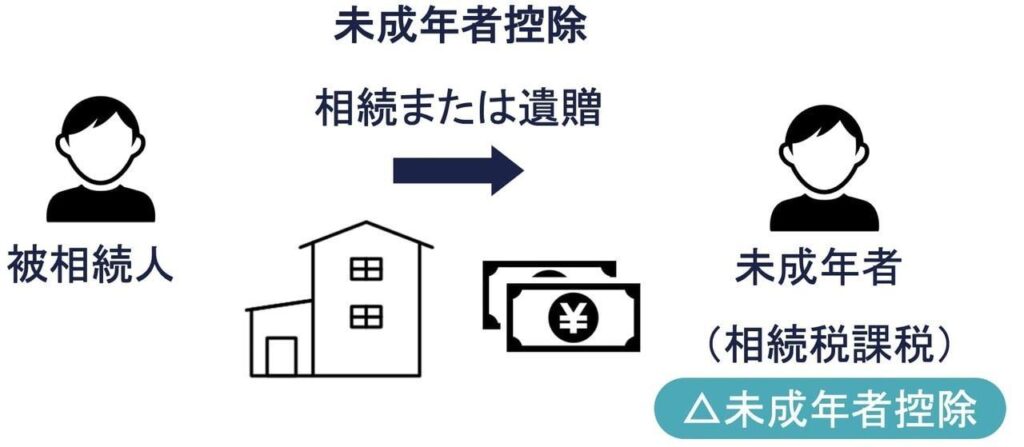

相続税の未成年者控除とは

未成年者控除は、未成年者が成人になるまでにかかる養育費の負担に配慮して設けられています。最大で180万円の相続税の控除を受けられるので、忘れずに使いたいものです。

民法改正により成年年齢が20歳から18歳に引き下げられています。それに伴い2022年(令和4年)4月1日以後の相続等から未成年者控除の年齢要件が満20歳に達するまでから満18歳に達するまでに引き下げられましたので注意しましょう。

本記事では、未成年控除の要件、改正の影響を踏まえた計算方法や適用するに当たっての留意点をお伝えします。

相続税の未成年者控除とは、相続または遺贈により財産を取得した人が未成年者の場合、算出税額から10万円にその人が18歳※に達するまでの年数を掛けて出した金額を控除した金額により、納付すべき相続税とする制度です。

※ 2022年(令和4年)4月1日より前に相続または遺贈により財産を取得した人は20歳未満。以下同じ。

民法改正により2022年(令和4年)4月1日から成年年齢が20歳から18歳に引き下げられています。それに伴い未成年者控除の年齢要件も満20歳に達するまでから満18歳に達するまでに引き下げられています(平成31年改正法附即23①②)。

成年者は成人に達するまでの養育費の負担を配慮して設けられた制度です。

未成年者控除の要件

未成年者控除は相続または遺贈により財産を取得し、つぎのすべての要件を満たす人です。

- 要件①:無制限納税義務者であること

- 要件②:法定相続人であること

- 要件③:18歳未満であること

一つずつ解説します。

要件①:無制限納税義務者であること

(居住・非居住)無制限納税義務者であることです。

以下の人に未成年者控除の適用はありません。

- 居住制限納税義務者

- 非居住制限納税義務者

国内に住所を有する、有しないを問わず無制限納税義務者であることが要件です。国は日本との関わりの深い未成年者に適用を限定したいと考えている節があります。未成年者控除の適用を受けた未成年者が、将来、日本で活躍してくれることを期待した制度といえるでしょう。

要件②:法定相続人であること

法定相続人であることです。相続の放棄があった場合、その放棄がなかったものとした場合の相続人です。

未成年者といっても財産の取得に必然性のない人にまで控除を認めることはしていません。相続によりやむを得ず財産を取得することに至った未成年者を対象に、控除を認めています。

なお財産を取得した者が相続を放棄したことにより相続人に該当しないこととなった場合も、法定相続人に該当すれば適用があります。遺贈により財産を取得した受遺者は、未成年者控除の適用を受けられます。

19の3-1 未成年者控除

要件③:18歳未満であること

18歳未満であることです。

未成年者控除額の計算例

未成年者控除額の計算式は以下のとおりです。

| 10万円 ×(18歳 - その未成年者の年齢(1年未満切捨て)) |

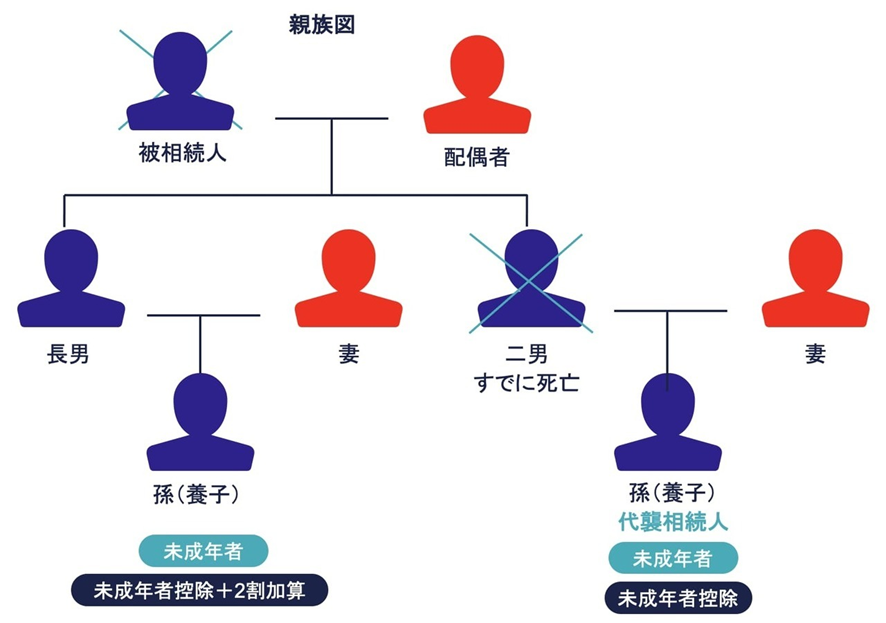

具体例により確認しましょう。

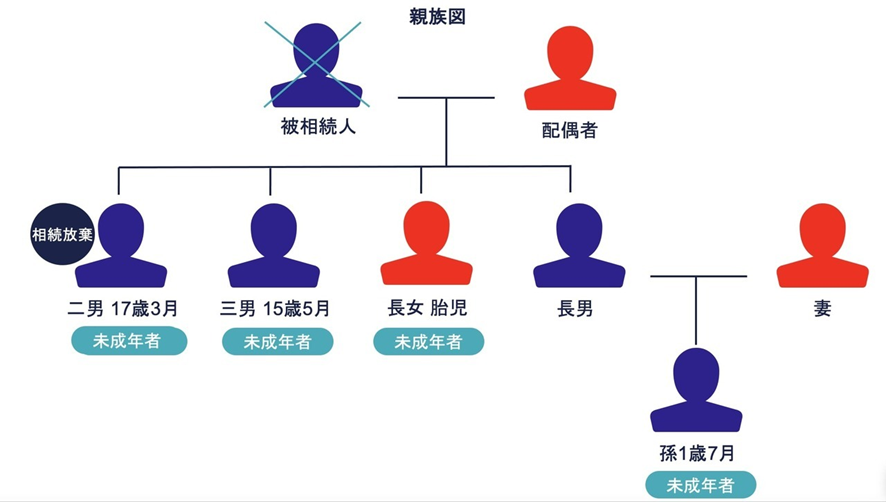

上の親族図を確認してください。二男は相続を放棄していますが、遺贈により財産を取得しています。

- 二男:10万円 ×(18歳-17歳)=10万円

- 三男:10万円 ×(18歳-15歳)=30万円

- 長女:10万円 ×(18歳-0歳)=180万円

- 孫:法定相続人でないため未成年者控除の適用なし

二男は相続を放棄していますが、法定相続人のため未成年者控除の適用を受けられます。長女について、胎児が生まれた場合の未成年者控除額は満額の180万円です。孫は法定相続人でないため未成年者控除の適用はありません。

過去に未成年者控除の適用を受けている場合

未成年者が2回以上相続した場合、それぞれの相続で未成年者控除の適用を受けられます。

未成年者控除を受けられる人が、今回の相続の前にも相続や遺贈によって財産を取得したことがあり、前回の相続のときに未成年者やその扶養義務者がすでに未成年者控除を受けたことがある場合、今回の相続で控除できる金額は、前回の相続までの控除不足額が限度とされます。

したがって過去の相続時までに全額の控除を受けていた場合、今回の相続では控除を受けられません。

計算式は以下のとおりです。

| ① 10万円 ×(18歳 - その未成年者の年齢(1年未満切捨て))

② 10万円※1 ×(18歳 - 最初に相続等により財産を取得したときの年齢(1年未満切捨て)※2)- 既控除額※3 ③ ①か②のうち、いずれか少ない金額 ※1 前回の相続が2015年(平成27年)より前であっても18歳に達するまで年数1年につき10万円で計算 ※2 過去に2回以上の適用がある場合、最初の相続の際に適用を受けたときの年齢 ※3 扶養義務者から控除された金額を含む |

具体例を3つ確認しましょう。

- ケース①:相続がいずれも2022年4月1日以後の2回

- ケース②:相続が2015年1月1日以後と2022年4月1日以後の2回

- ケース③:相続が2015年1月1日の前後と2022年4月1日以後の3回

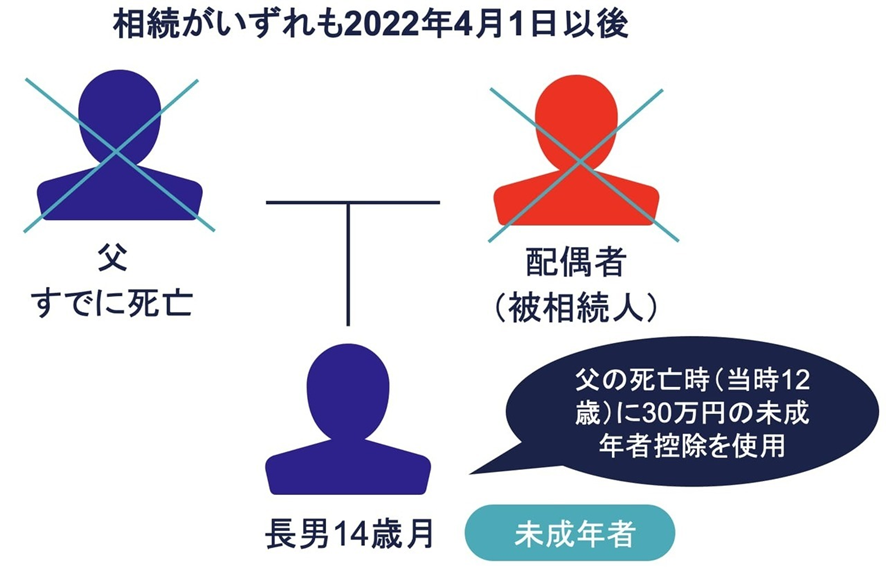

ケース①:相続がいずれも2022年4月1日以後の2回

相続がいずれも2022年(令和4年)4月1日以後の場合の未成年者控除額を見てみましょう。

- 1回目の相続:2023年(令和5年)、未成年者の年齢12歳

- 2回目の相続:2025年(令和7年)、未成年者の年齢14歳

長男は父が亡くなったときの相続(一次相続)で、未成年者控除額60万円(=10万円 ×(18歳-12歳))のうち30万円を相続税の控除に使用したとします。

今回の配偶者の相続(二次相続)での未成年者控除額は、以下のとおりです。

- ① 10万円 ×(18歳-14歳)=40万円

- ② 10万円 ×(18歳-12歳)-1回目の既控除額30万円=30万円

- ③ ①>② ∴ 未成年者控除額30万円

①は原則的な方法により計算します。過去に相続があってもなくても計算方法は変わりません。

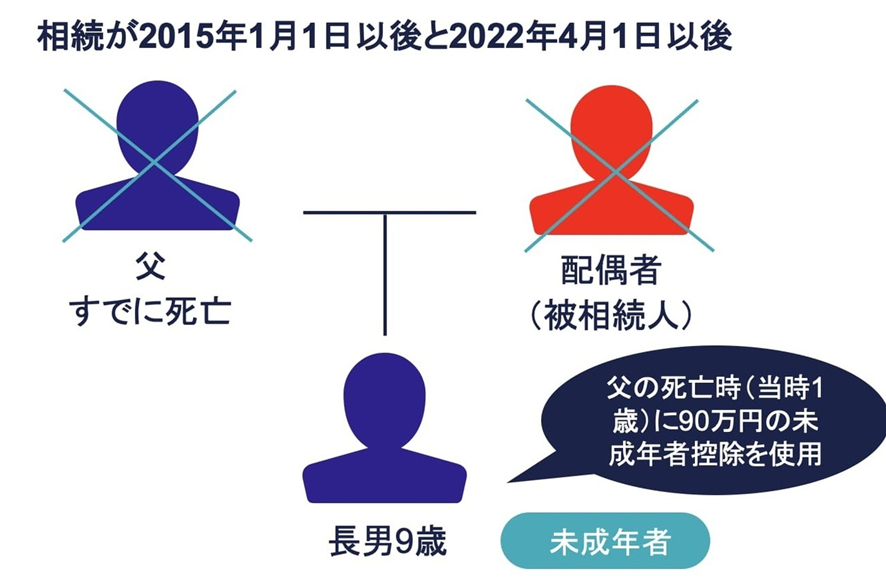

ケース②:相続が2015年1月1日以後と2022年4月1日以後の2回

相続が2015年(平成27年)1月1日以後と2022年(令和4年)4月1日以後の場合の未成年者控除を確認しましょう。

- 1回目の相続:2015年(平成27年)、未成年者の年齢1歳、控除額90万円を使用

- 2回目の相続:2023年(令和5年)、未成年者の年齢9歳

長男は父が亡くなったときの相続(一次相続)で、未成年者控除額190万円(=10万円 ×(20歳-1歳))のうち90万円を相続税の控除に使用したとします。

過去に未成年者控除の適用を受けている場合の計算式を再掲します。

| ① 10万円 ×(18歳 - その未成年者の年齢(1年未満切捨て))

② 10万円※1 ×(18歳 - 最初に相続等により財産を取得したときの年齢(1年未満切捨て)※2)- 既控除額※3 ③ ①か②のうち、いずれか少ない金額 ※1 前回の相続が2015年(平成27年)より前であっても18歳に達するまで年数1年につき10万円で計算 ※2 過去に2回以上の適用がある場合、最初の相続の際に適用を受けたときの年齢 ※3 扶養義務者から控除された金額を含む |

今回の配偶者の相続(二次相続)での未成年者控除額は、以下のとおりです。

- ① 10万円 ×(18歳-9歳)=90万円

- ② 10万円 ×(18歳-1歳)-1回目の既控除額90万円=80万円

- ③ ①>② ∴ 未成年者控除額80万円

①は原則的な方法により計算します。過去に相続があってもなくても計算方法は変わりません。

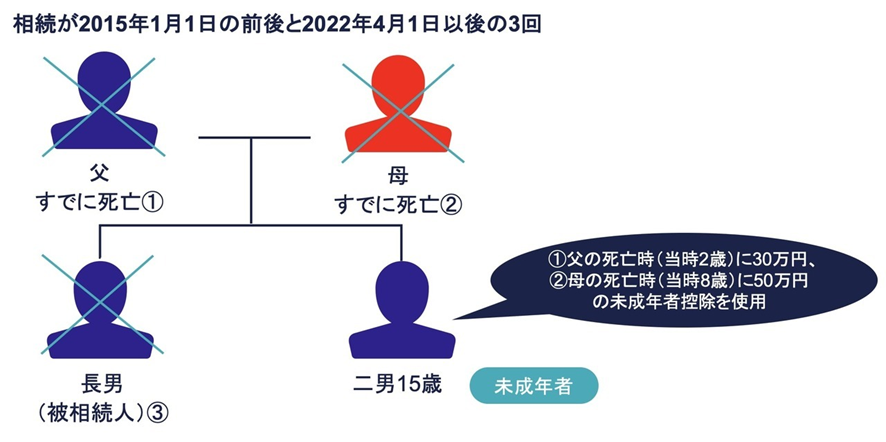

ケース③:相続が2015年1月1日の前後と2022年4月1日以後の3回

相続が2015年(平成27年)1月1日前後と2022年(令和4年)4月1日以後の場合の未成年者控除を確認しましょう。

- 1回目の父の相続:2010年(平成22年)、未成年者の年齢2歳、控除額30万円を使用

- 2回目の母の相続:2016年(平成28年)、未成年者の年齢8歳、控除額50万円を使用

- 3回目の長男の相続:2023年(令和5年)、未成年者の年齢15歳

平成25年度税制改正により2015年(平成27年)1月1日以後の相続等について、未成年者控除額が1年につき6万円から現行の10万円に引き上げられています。

| 期間 | 未成年者控除 |

|---|---|

| 1998年(昭和63年)~2014年(平成26年) | 6万円 |

| 2015年(平成27年)以降 | 10万円 |

これを前提に計算例を見ていきましょう。

1回目の父の相続

二男は父が亡くなったときの相続で、未成年者控除額108万円(=6万円 ×(20歳-2歳))のうち30万円を相続税の控除(1回目の既控除額)に使ったとします。

2回目の母の相続

未成年者の年齢が20歳から18歳に引き下げられる前の相続では、以下の計算式により過去に未成年者控除の適用を受けていた場合の未成年者控除額を求めていました。

| ① 10万円 ×(20歳 - その未成年者の年齢(1年未満切捨て))

② 10万円※1 ×(20歳 - 最初に相続等により財産を取得したときの年齢(1年未満切捨て)※2)- 既控除額※3 ③ ①か②のうち、いずれか少ない金額 ※1 前回の相続が2015年(平成27年)より前であっても20歳に達するまで年数1年につき10万円で計算 ※2 過去に2回以上の適用がある場合、最初の相続の際に適用を受けたときの年齢 ※3 扶養義務者から控除された金額を含む |

2回目の母の相続での未成年者控除額は、以下のとおりです。

- ① 10万円 ×(20歳-8歳)=120万円

- ② 10万円 ×(20歳-2歳)-1回目の既控除額30万円=150万円

- ③ ①<② ∴ 未成年者控除額120万円 →うち50万円を相続税の控除に使用(2回目の既控除額)

①は原則的な方法により計算します。過去に相続があってもなくても計算方法は変わりません。

②はその相続の前に開始した相続が2015年(平成27)より前でも、20歳に達するまでの年数1年につき6万円ではなく10万円で計算します。

上記のとおり二男は母が亡くなったときの相続で、未成年者控除額120万円のうち50万円を相続税の控除に使ったとします。

3回目の母の相続

過去に未成年者控除の適用を受けている場合の計算式を再掲します。

| ① 10万円 ×(18歳 - その未成年者の年齢(1年未満切捨て))

② 10万円※1 ×(18歳 - 最初に相続等により財産を取得したときの年齢(1年未満切捨て)※2)- 既控除額※3 ③ ①か②のうち、いずれか少ない金額 ※1 前回の相続が2015年(平成27年)より前であっても18歳に達するまで年数1年につき10万円で計算 ※2 過去に2回以上の適用がある場合、最初の相続の際に適用を受けたときの年齢 ※3 扶養義務者から控除された金額を含む |

今回の長男の相続での未成年者控除額は、以下のとおりです。

- ① 10万円 ×(18歳-15歳)=30万円

- ② 10万円 ×(18歳-2歳)-既控除額80万円(1回目30万円、2回目50万円)=80万円

- ③ ①<② ∴ 未成年者控除額30万円

①は原則的な方法により計算します。過去に相続があってもなくても計算方法は変わりません。

未成年者の相続税から控除しきれない場合、扶養義務者から控除できる

| 未成年者控除 > その未成年者の相続税額(配偶者の税額軽減までを控除した後の金額) |

未成年者の相続税額から、上の項目で計算した金額を控除しきれない(控除不足額がある)場合、その控除不足額は、その扶養義務者の相続税から控除できます。

扶養義務者から控除できる金額は以下のとおりです。

- 扶養義務者が1人の場合、扶養義務者の相続税から全額を控除

- 扶養義務者が2人以上の場合

① 扶養義務者全員の協議で控除額を定め、申告書を提出した場合、申告書に記載した金額

② ①以外の場合、以下の算式により計算した金額

※未成年者控除後の金額 |

扶養義務者が2人以上の場合、扶養義務者全員の協議により控除を受ける金額を定めます。協議が調わない場合、控除不足額をその扶養義務者の相続税額の比で按分します。

扶養義務者とは

扶養義務者とは、以下の人をいいます。

- 配偶者

- 直系血族

- 兄弟姉妹

- 家庭裁判所の審判を受けて扶養義務者となった3親等内以内の親族

- 3親等内以内で同一生計の人

扶養義務者には相続人の順位のような順位はありません。扶養は互いに協力して行うもので、配偶者が一番にしなければならないものではないからですね。また実際に扶養しているかどうかは問われず、扶養義務者の身分があれば控除できます。

扶養義務者から控除する場合の計算例

扶養義務者全員の協議により控除を受ける金額を定めなかった場合の、各扶養義務者から控除する金額の計算例です。

| 配偶者 (扶養義務者) | 長男 (扶養義務者) | 二男 (未成年者) | |

|---|---|---|---|

| 相続税額 | 20万円 | 40万円 | 30万円 |

| 未成年者控除 | 0 ⇒ △10万円 | 0 ⇒ △20万円 | △60万円 ⇒ △30万円 |

| 納める相続税 | 10万円 | 20万円 | 0円 |

↑控除不足額30万円を配偶者に+10万円、長男に+20万円移転

二男の未成年者控除額が60万円と算定され、本人の相続税30万円から控除しきれない金額(控除不足額)が30万円生じたとします。

控除不足額30万円を各扶養義務者の相続税の比で按分し、各扶養義務者から控除する金額を算定します。

- 配偶者:△30万円×(20万円/(20万円+40万円))=△10万円

- 長男:△30万円×(40万円/(20万円+40万円))=△20万円

未成年者控除を適用する場合の留意点

未成年者控除を適用する際の留意点をお伝えします。

その①:未成年者が財産を取得しない場合、未成年者控除を適用できない

未成年者控除は、その未成年者が「相続または遺贈により財産を取得する」ことが要件です。未成年者控除が財産をまったく相続しない場合、控除の適用はありません。その未成年者の相続税から控除できなくなるばかりか、控除できなかった金額を扶養義務者の相続税からも控除できません。

未成年者の方が少額でも相続財産を取得すれば、未成年者の相続税から控除しきれない金額を、扶養義務者の相続税からも控除できます。

未成年者の方に財産を持たせるのが心配な場合は、代償分割の分割方法を使って未成年者以外の相続人の維持管理が難しい不動産などの財産を相続し、未成年者は管理しやすい現金を取得させる方法も考えられます。

その②:相続を放棄しても法定相続人の受遺者は適用できる

財産を取得した者が相続を放棄したことにより相続人に該当しないこととなった場合も、法定相続人であり、遺贈により財産を取得した受遺者は、未成年者控除の適用を受けられます。

国税庁 基通19の3-1 未成年者控除

その③:相続を放棄しても生命保険金などのみなし財産の取得者は適用できる

財産を取得した者が相続を放棄したことにより相続人に該当しないこととなった場合も、法定相続人であり、生命保険や死亡退職金といったみなし相続財産を取得した人は、未成年者控除の適用を受けられます。

その④:婚姻により成年に達したものとみなされた人も適用できる

婚姻をすることによって成年に達したものとみなされる人も、18歳未満であれば未成年者控除の適用があります。

民法上は婚姻をすることにより成年に達したものとみなす規定があります。しかし税法上はあくまで年齢が18以上か未満かで未成年者控除を適用できるかどうかを判定します。

国税庁 基通19の3-2 婚姻した者の未成年者控除

その⑤:胎児が生きて生まれた場合も適用できる

胎児が生まれてきた場合にも未成年者控除を適用できます。

胎児が生きて生まれた場合の未成年者控除額、満額の180万円(=10万円 ×(18歳-0歳))です。

19の3-3 胎児の未成年者控除

その⑥:相続税がゼロの場合、申告は不要である

未成年者控除を使ってその未成年者の相続税がゼロになった場合、その未成年者の相続税の申告は不要です。ただし他に納付すべき相続税のある相続人等がいる場合、その人は相続税を申告する義務があります。

小規模宅地等の特例や配偶者控除と異なり、遺産総額が基礎控除を超えていても、未成年者控除の適用により相続税がゼロとなった場合、相続税の申告義務はありません。同じ取り扱がされるものに、たとえば相次相続控除・障害者控除・外国税額控除があります。

ただし「未成年者が2回以上相続した場合、それぞれの相続で適用できる」でお伝えしたように、過去に未成年者控除の適用を受けた人が、今回の相続でも未成年者控除の適用を受けようとした場合、過去の相続税から控除した金額を把握していないと控除額を計算できません。

| ① 10万円(特別障害者20万円)×(85歳 - その障害者の年齢(1年未満切捨て))

② 10万円(20万円)×(85歳 - 最初に相続登記により財産をの年齢(1年未満切捨て)- 既控除額 ③ ①か②のうち、いずれか少ない金額 |

相続税の申告義務がないからと申告しなかった場合、過去の相続税や未成年者控除を把握しておくことが難しくなることがあります。その後の相続で未成年者控除を使うことが想定される場合、申告するか、申告をしなくても金額を把握できるようにしておくとよいでしょう。

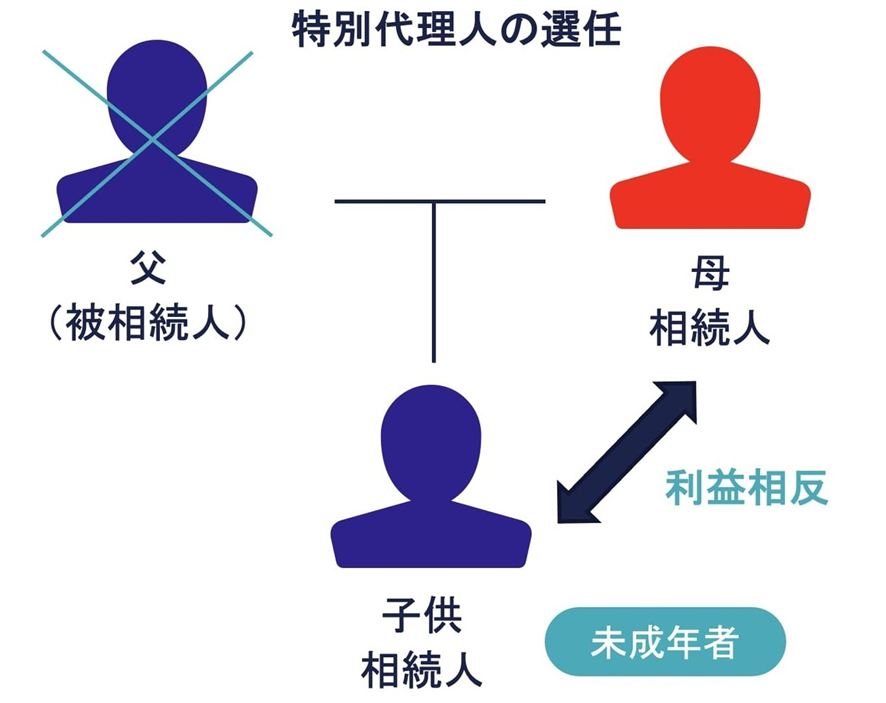

その⑦:相続人に未成年者がいる場合、特別代理人の選任が必要となる

遺産分割協議で法定代理人の親権者と未成年者の利益が相反する場合、特別代理人の選任が必要です。

未成年者は、親などの法定代理人の同意を得ないと、原則、単独で法律行為を行えません。遺産分割協議は法律行為のため、未成年者は参加できません。法定代理人の親権者が代わりに参加して話し合いを進めます。

しかし上図のように親権者の母と未成年者の子供が同時に相続人となるような場合、母は法定代理人になれません。法定代理人の親と子供の利益が相反するからです。母が子どもの代理人として遺産分割協議に参加した場合、自己の利益を子供より優先してしまう可能性があります。

この場合、子供の利益を守るために、特別代理人の選任を家庭裁判所に請求する必要があります。特別代理人を選任せずに遺産分割協議を行った場合、その遺産分割協議は無効となるおそれがあります。

特別代理人となるための資格は必要がありません。必ずしも専門家にお願いしなければならないわけではありません。しかし利害関係のない相続人以外から選ぶ必要があります。また未成年者が2人以上いる場合、その未成年者ごとに特別代理人を選任しなければなりません。

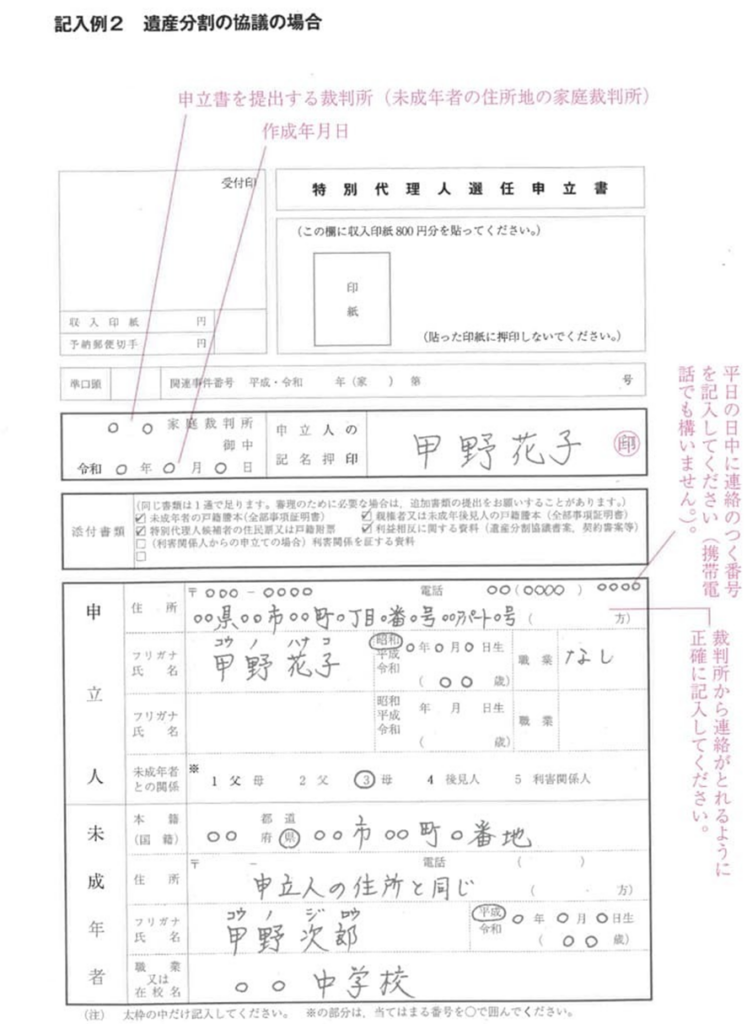

特別代理人の選任申立て

特別代理人の選任は、未成年者の住所地の家庭裁判所に申立したてします。申立したてできる人は親権者や未成年者以外の相続人などの利害関係者です。申立したてに必要な費用は、未成年者1人につき収入印紙800円、連絡用の郵便切手代。

申立したてに必要な書類は、以下のものです。

① 申立書(下記のリンク先から書式をダウンロードできます)

特別代理人選任(親権者とその子との利益相反の場合) | 裁判所

② 標準的な申立への添付書類

- 未成年者の戸籍謄本(全部事項証明書)

- 親権者または未成年後見人の戸籍謄本(全部事項証明書)

- 特別代理人候補者の住民票または戸籍附票

- 利益相反に関する資料(遺産分割協議書案など)

- (利害関係人からの申立ての場合)利害関係を証する資料(戸籍謄本など)

その⑧:孫養子は未成年者控除を適用できるが2割加算の場合がある

孫が相続人の養子、いわゆる孫養子の場合、法定相続人の地位を有しますので、未成年者控除や障害者控除の適用を受けられます。しかし代襲相続人でなければ2割加算の適用対象者です。

孫を養子にする場合、他の相続人の法定相続分が減るため、相続人の理解がなければトラブルのもととなることも考えられます。さらに養子とする孫が未成年の場合、前述のとおり遺産分割を行うときにあらたに特別代理人を選任する必要が出てくるケースがあります。

孫を養子とすることは遺産分割を難しくしかねないため慎重に考える必要があります。