受付9:00〜18:00 (平日/土)

想定外?相続時精算課税制度で受贈者が先に死亡したケース3つ

■このような方にオススメ

- 相続時精算課税による贈与を受けた人が贈与者よりも先に亡くなってしまい、納税の取り扱いがわからず困っている方

- 相続時精算課税による贈与を受けた人が、相続時精算課税選択届出書を提出する前に亡くなってしまい、届出書の取り扱いがわからず困っている方

■この記事のポイント

- 相続時精算課税による贈与を受けた人が、贈与者より先に亡くなった場合、その相続人が相続時精算課税に伴う権利と義務を承継する

- しかし贈与者(特定贈与者)は、相続時精算課税に伴う権利と義務の承継者の対象とならない

- 相続時精算課税の適用を受ける予定だった受贈者が選択届出書の提出せずに亡くなった場合、相続人が共同して選択届出書を提出できる

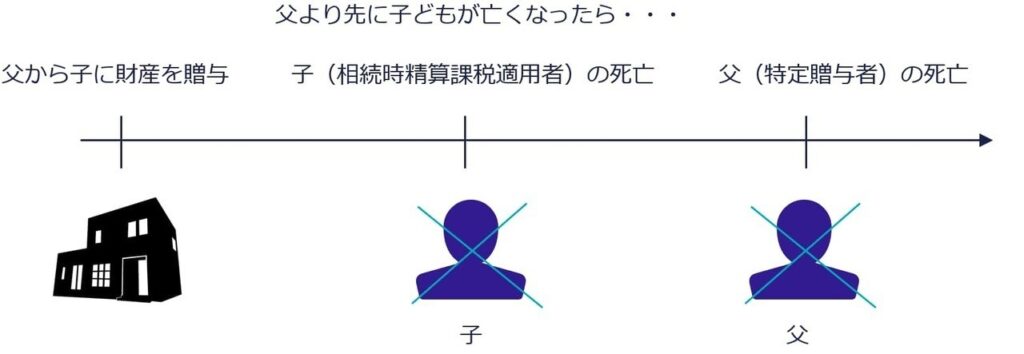

相続時精算課税制度は、比較的、大型の贈与をできるようにして、高齢世代から若年世代に早期に資産を移す狙いから設けられた制度です。相続時精算課税制度は、特定贈与者(贈与する側)から相続時精算課税適用者(贈与を受ける側)に資産を贈与し、その後、特定贈与者が死亡したときに相続時精算課税適用者が税金を精算することを想定しています。

しかし相続時精算課税適用者(贈与を受ける側)が、特定贈与者(贈与する側)よりも先に亡くなってしまうことがあります。税金を精算する人がいなくなってしまった場合、どのように相続時精算課税に伴う相続税の権利義務を取り扱うのか、この点を今回の記事では紹介します。

目次

相続時精算課税制度のおさらい

| 項目 | 内容 |

|---|---|

| 贈与者(特定贈与者) | 60歳以上 |

| 受遺者 | 20歳以上(贈与年の1月1日時点) 贈与者の直系尊属の推定相続人+孫 |

| 適用財産 | 制限なし |

| 課税価格 | 特定贈与者ごとの課税価額を合計 |

| 控除 | 特別控除額2,500万円、2,500万円に達するまで何度も利用可能 |

| 税率 | 一律20% |

| 加算財産 | 相続時精算課税適用財産 |

| 加算価額 | 贈与時の価額 |

| 贈与税額控除 | 対象財産の贈与税(還付金額の場合は円まで計算) |

相続時精算課税制度とは生前の贈与を相続の前倒しと考えて、贈与時に課された税金を相続時に精算する制度です。理論的には相続税と贈与税の一本化装置したもの捉えられています。

贈与時

贈与税は贈与者要件と受贈者要件があります。贈与があった年の1月1日時点で贈与者は60歳以上、受贈者は20歳以上です。受贈者は贈与者の推定相続人である直系卑属の子どもか孫を想定しています。相続時精算課税の場面では、税法用語で贈与者は特定贈与者、受贈者は相続時精算課税適用者という言い方をします。

対象財産はとくに限定ありません。なお税法用語で適用財産は相続時精算課税適用財産といいます。

特定贈与者ごとに特別控除2500万円使えます。たとえば父からの贈与で2500万円を使っても母からの贈与も2500万円を使えます。特定贈与者ごとに税金計算をして税率は一律の20%です。主な論点はこのようなところです。

改正前の相続時精算課税

平成26年12年31日以前の精算課税の適用財産に出くわしたときには注意です。贈与者は65歳以上からの適用です。また平成27年1月1日以後の贈与から孫が受贈者の範囲に入ってきたので、平成26年12月31日以前の贈与は、贈与者の推定相続人である子とその代襲相続人、直系卑属のみとなっています。この点を頭の片隅に置いといてください。

相続時

相続時精算課税として贈与税を申告したものは、相続時精算課税適用財産としてすべて相続税の課税価額に加算します。その加算するときの価格は贈与時の価額です。相続が発生したときの価額ではありません。

二重課税となっている部分は贈与税額控除をとって行きます。ここで特徴的なのは、ほかの税額控除と違って還付が取れる点です。あくまでもこの相続時精算課税は精算するという意味合いでの控除だからです。この点、還付が取れないほかの控除とは異なります。

詳しい内容は以下の関連記事で解説していますので参考ください。

関連記事

相続時精算課税の受贈者が贈与者より先に死亡したら相続人が権利義務を承継する

特定贈与者の死亡よりも前に相続時精算課税適用者が死亡した場合、贈与税を相続時に精算する手続きはその相続人が承継します(相続税法21条の17①)。

相続時精算課税は、前述のとおり特定贈与者(贈与する側)から相続時精算課税適用者(贈与を受ける側)に資産を贈与し、その後、特定贈与者が死亡したときに相続時精算課税適用者が税金を精算することを、想定しています。

しかし相続時精算課税適用者(贈与を受ける側)が、特定贈与者(贈与する側)よりも先に亡くなってしまった場合、税金を精算する人がいなくなってしまった場合、相続時精算課税制度の想定が崩れます。では誰が精算するのでしょうか。

精算課税適用者が亡くなった場合、精算課税適用者の相続人(包括受遺者を含む)が承継し、精算します。

規定されている条文(相続税法21条の17①)を見てみましょう。

特定贈与者の死亡以前に当該特定贈与者に係る相続時精算課税適用者が死亡した場合には、当該相続時精算課税適用者の相続人(包括受遺者を含む。以下この条及び次条において同じ。)は、当該相続時精算課税適用者が有していたこの節の規定の適用を受けていたことに伴う納税に係る権利又は義務を承継する。ただし、当該相続人のうちに当該特定贈与者がある場合には、当該特定贈与者は、当該納税に係る権利又は義務については、これを承継しない。

相続税法21条の17①

特定贈与者死亡前にその特定贈与者にかかる相続時精算課税適用者が死亡した場合にこの規定が適用されます。通常の想定と亡くなる順序が違った、少し考えていたのと違ったな・・という具合です。

対象者は相続時精算課税適用者の相続人(包括受遺者含む)。特定贈与者の相続人ではなくて精算課税適用者の相続人です。

但し書きの前の本文規定、つまり原則的な取扱いは、相続時精算課税適用者が、有していた相続時精算課税にともなう納税にかかる権利・義務を承継すると規定されます。すなわち相続時精算課税相続人が相続時精算課税にともなう権利・義務を承継する。金銭的な権利・金銭的な義務のほかに、やはり申告義務も承継します。

もし特定贈与者が亡くなったら子どもやその配偶者、ないし子どものさらに子ども、特定贈与者からみたら孫が承継した者として相続税の申告をして父の申告の精算をしてくださいとなります。

権利・義務といっているのは当然、相続時精算課税の申告書の提出義務も承継するし、申告した際の申告書に納税額が書かれていたら納税する義務もあります。反対に精算課税は還付もあり得るので、承継すると還付をもらう権利もあるので、権利を承継するという言い方です。

但し書きです。その相続人のうちその特定贈与者がある場合には、その特定贈与者はその納税に係る権利または義務を承継しない。特定贈与者は、承継する人には含まれません。具体的にはどうなるのか、以下で3つのケースで見ていきます。

【具体例】相続時精算課税の受贈者が贈与者より先に死亡したケース3つ

相続時精算課税適用者が贈与者より先に死亡したケース具体例です。

- ケース①:相続時精算課税の受贈者が亡くなったときに相続人が第1順位(配偶者と子)

- ケース②:相続時精算課税の受贈者が亡くなったときに相続人が第2順位(配偶者と直系尊属)

- ケース③:相続時精算課税の受贈者が亡くなったときに相続人が特定贈与者のみ

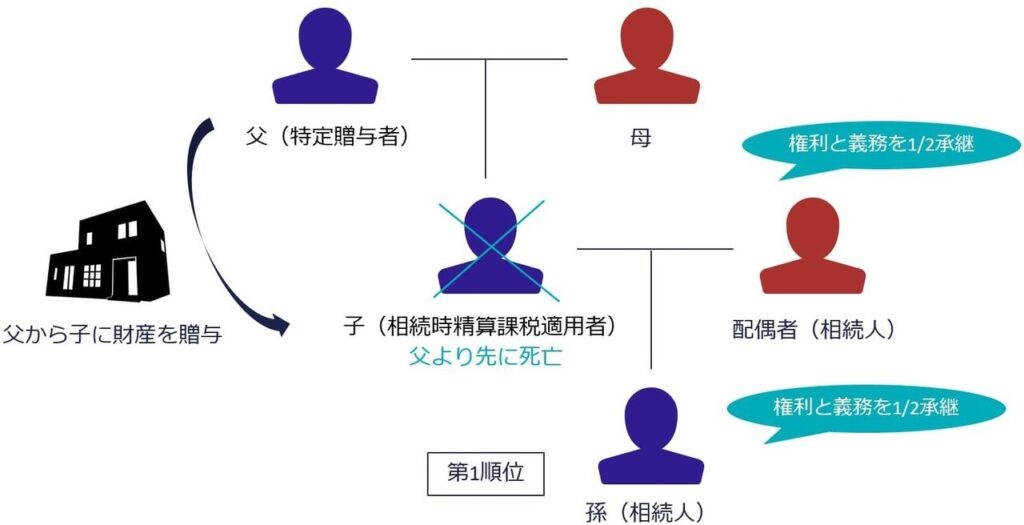

ケース①:相続時精算課税の受贈者が亡くなったときに相続人が第1順位(配偶者と子)

結論:相続人の配偶者と子がそれぞれ1/2ずつ権利と義務を承継する

相続人が第一順位の場合で、相続人がふたり以上いる場合です。父と母がいて、その息子と配偶者がいて孫がいる想定です。この場合に父から子どもとの間で相続時精算課税に係る贈与が行われました。特定贈与者に該当する人は父、相続時精算課税適用者は子どもです。

通常の想定であれば父が亡くなり、子どもが精算する流れです。しかし子どもが先に亡くなってしまいました。この場合、上で確認した条文の本文規定によれば精算課税適用者の子どもの相続人が権利義務を承継します。子どもが行うべきであった相続時精算課税の清算の手続きを配偶者と孫が行います。配偶者と子どもが1/2ずつ承継します。納税額があったら1/2ずつ、還付があれば1/2ずつです。

ただし直ちに実現するわけではありません。贈与者である父が亡くなった時に相続税の申告をする義務が生じますから。ただ相続時精算課税適用者が亡くなった時点で権利義務という形で引き継がれます。

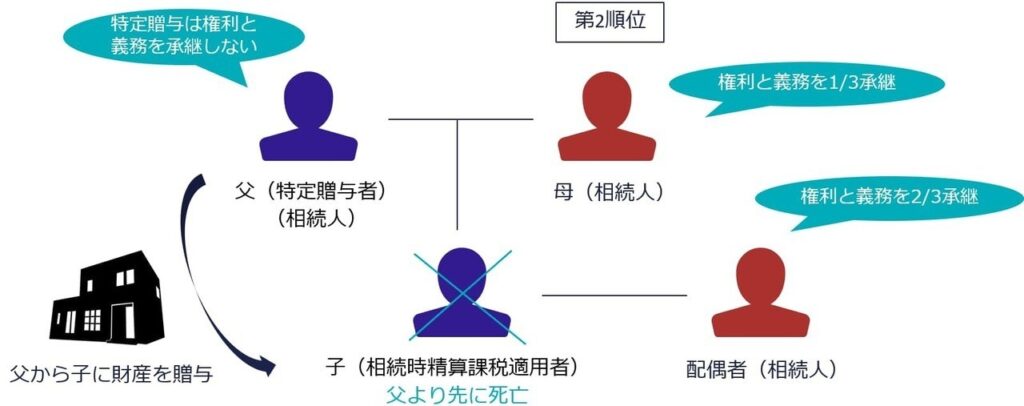

ケース②:相続時精算課税の受贈者が亡くなったときに相続人が第2順位(配偶者と直系尊属)

結論:相続人の配偶者(2/3)と母(1/3)が権利と義務を承継する。

相続人が第2順位の場合です。父と母がいて、子どもとその配偶者いました。孫はいません。この場合に父から子どもとの間で相続時精算課税に係る贈与が行われました。父は特定贈与者という位置づけ、子どもは相続時精算課税適用者という位置づけです。

ここで通常の想定であれば父が亡くなり、子どもが相続時精算課税の精算を行い、相続で申告をする流れです。しかし子どもが亡くなってしまいました。相続人は配偶者相続人と血族相続人の父と母です。第1順位の血族相続人はいないので直系尊属の父と母に相続権が移ります。これは民法上の話です。

ただし相続時精算課税の承継関係はまず配偶者が権利義務を承継するので2/3が承継されます。民法の相続分です。ただし直系尊属の母は1/3承継されますが、但し書きの規定により特定贈与者は承継者から除かれますので、権利義務を承継しません。母のみが血族相続人として相続します。

結論として配偶者と母が子どもの相続時精算課税にかかる権利義務を承継します。

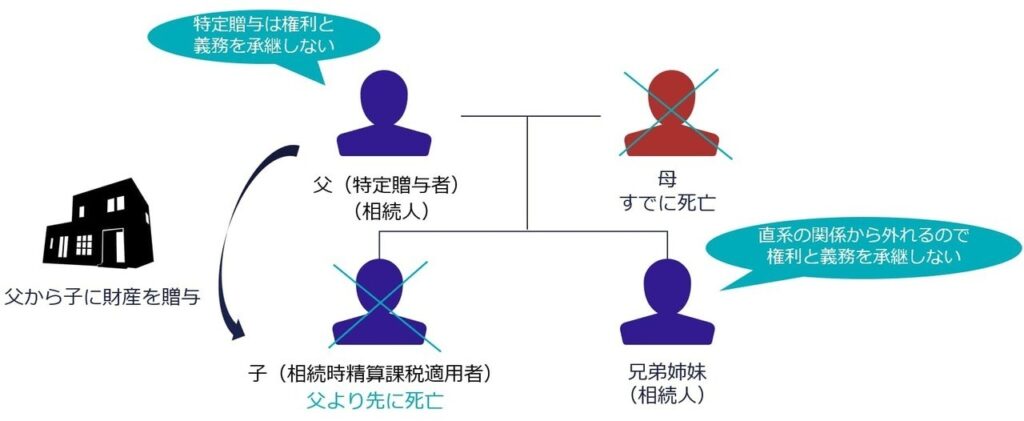

ケース③:相続時精算課税の受贈者が亡くなったときに相続人が特定贈与者のみ

結論:誰も権利と義務を承継しない。そのまま放っておかれる。

次は独特な考え方です。相続人が特定贈与者のみのケースです。たとえば上のような親族図表があります。父と母がいて子どもとその兄弟姉妹がいます。母はすでに亡くなっています。この場合に特定贈与者の父から相続時精算課税適用者の子どもに、相続時精算課税適用財産の贈与が行われていたとしましょう。

ここで通常の想定で父が亡くなってから子どもが亡くなるのであれば、子どもが父の相続税の申告で精算をします。しかし子どもが先に亡くなってしまいました。このとき子どもの相続人は、母はすでに亡くなっているので父だけです。しかし先ほどの条文の但し書きで確認した通り、特定贈与者は相続時精算課税の権利義務を承継しません。したがって特定贈与者の父は権利と義務を承継しません。

では兄弟姉妹がいるのであれば、兄弟姉妹が承継するのかといえば、NOです。もともと民法の承継ではありませんし、子どもは放棄しているわけでもないです。相続時精算課税の取扱いでは第3順位に権利義務は承継されません。

そもそも精算課税適用者はどのような人が対象になるかといえば、贈与者から見て直系卑属である推定相続人である子どもか孫です。相続時精算課税制度は直系の間での贈与関係を想定しています。直系の上の代から下の代に財産を移転させるために、贈与時にインパクトが大きな2500万円の特別控除があり、累進課税を避けた20%の一律の税率を課しています。

兄弟姉妹は直系ではなく傍系なので精算課税の権利を流すのは少しおかしい。やはり配偶者を除いて直系の間でしか財産を移転でないと考えられます。したがって第3順位の兄弟姉妹に権利義務は承継されません。

以上より相続時精算課税適用者が亡くなったときに相続人が特定贈与者のみのケースでは、だれも権利義務を承継しません。精算課税で精算されないという結論です。承継する人が誰もいなくてもOKとなります。父は特定贈与者で除かれますし、兄弟姉妹も権利義務を承継しないため、そのまま放っておくことになります。精算されずに子どもの贈与税の申告で課税関係は完結です。

【参考】相続人と包括受遺者で取り扱いが同じ規定・異なる規定

前述のとおり権利義務の承継者は相続時精算課税適用者の相続人だけではなく、割合によって遺贈を受ける包括受遺者も含まれます。

民法で包括受遺者は相続人と同じ権利を有するとされているので(民法990条)、承継も税法で同じ取り合いをする規定のうちのひとつです。

本記事の内容から外れますが、相続人と包括受遺者を同じように取り扱う規定、取り扱いの違う規定があります。包括受遺者が出てきましたので簡単に紹介しておきます。

相続人と包括受遺者を同じように取り扱う規定

| 規定 | 内容 |

|---|---|

| 未分割の場合(相続税法55条) | 申告期限までに遺産が相続人の間で分割されていないとき、共同相続人または包括受遺者は民法の規定による相続分または包括遺贈の割合に従って財産を分ける |

| 相続時精算課税の承継・期限内申告書の提出義務の承継など | 引き継ぎ・納税義務の関係では同じように考えるものが多い |

| 債務控除 | 相続税の課税のときに正味財産に課税される趣旨。相続人も包括受遺者も同じように民法で取り扱われているので、税法においても相続人または包括受遺者として債務控除を取れる |

| 立木の評価 | 債務控除と同じ範囲の人を想定している |

相続人と包括受遺者で取り扱いが異なる規定

| 規定 | 内容 |

|---|---|

| 保険金や退職金の非課税 | 非課税を使えるのは相続人のみ |

| 相次相続控除 | 第1次相続・第2次相続でどちらも相続人の立場だった人に使われる控除 |

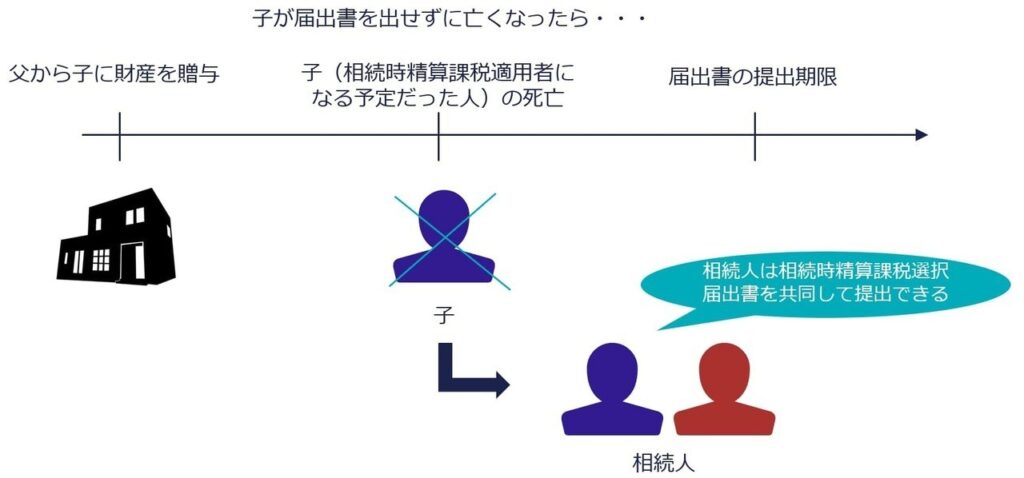

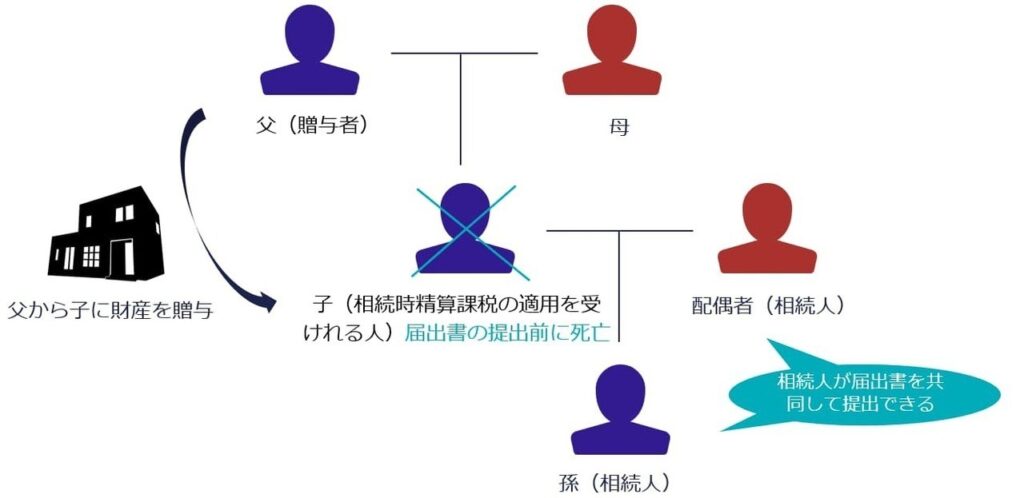

以下では関連した話として、相続時精算課税選択届出書を提出する前に受贈者がなくなってしまったケースを解説します。

【参考】受贈者が相続時精算課税選択届出書の提出前に死亡したら相続人が共同で提出できる

受贈者が相続時精算課税選択届出書を提出する前に死亡した場合の選択届出書の取り扱いです。

相続税精算課税を適用できる財産があったとします。精算課税適用のため届出書を提出しようと考えていた受贈者が、届出書を出す前に亡くなってしまったら、その相続人は届出書の提出する権利を承継します(相続税法21の18①)。

条文(相続税法21の18①)を確認します。

贈与により財産を取得した者(以下この条において「被相続人」という。)が第二十一条の九第一項の規定の適用を受けることができる場合に、当該被相続人が同条第二項の規定による同項の届出書の提出期限前に当該届出書を提出しないで死亡したときは、当該被相続人の相続人(当該贈与をした者を除く。以下この条において同じ。)は、その相続の開始があつたことを知つた日の翌日から十月以内(相続人が国税通則法第百十七条第二項(納税管理人)の規定による納税管理人の届出をしないで当該期間内にこの法律の施行地に住所及び居所を有しないこととなるときは、当該住所及び居所を有しないこととなる日まで)に、政令で定めるところにより、当該届出書を当該被相続人の納税地の所轄税務署長に共同して提出することができる。

相続税法21条の18①

この制度が適用される場面は、贈与により財産を取得した被相続人が相続時精算課税の適用を受けられる場合に、その被相続人が相続時精算課税選択届出書の提出期限前にその届出書を提出しないで死亡したときです。

対象者は被相続人の相続人です。贈与した人を除きます。

期限はその相続の開始を知った日の翌日から10か月以内です。相続税の期限内申告書の提出期限と同じです。

ただし出国するときは出国日まで。出国するときに納税管理人を置くと、納税管理人が納税者に代わって相続税の申告や納付の手続きを進めてくれます。しかし納税管理人を設置せずに、出国した場合、本当に税金を払ってくれるかわからないので、10ヶ月を待たないで出国をした時点で申告や届出をしてくださいとなります。

取扱いはその届出書をその被相続人の納税地の所轄税務署長に共同して提出「できる」とされます。提出「できる」です。義務規定ではなく任意規定。相続時精算課税制度を選択できる余地があるなら選択してもいいという位置づけです。

たとえば上の図のようなケース。たとえば2月に父から子どもに贈与があったとします。贈与を受けた子どもは、その年の翌年3月15日までに、相続時精算課税選択届出書と贈与税の申告書を一緒にして出そうと考えていたけど、亡くなってしまった。

そうしたときに引き継ぐ手続きをしたいけど、相続時精算課税選択届出書をまだ税務署に出していない状況です。この場合は相続人が承継することになります。ただし贈与者は除かれます。相続人は相続時精算課税選択届出書を提出しない選択肢もあります。

上の親族図で父を特定贈与者と書いてないことに気づきましたか。これから相続時精算課税届出書を出そうとしている段階の話なので、特定贈与者としてまだ確定していない状態だからです。上の条文を確認すると対象者から贈与者は除かれますので父は選択届出書を提出できません。なお選択届出書が提出されたら父は特定贈与者という位置づけになります。

上記のような相続時精算課税制度が想定していた場面から外れてしまったケースに出くわしたときは、本記事を参考に落ち着いて対応してください。

まとめ

今回は相続時精算課税制度の少し都合が悪い点を解説してきました。相続時精算課税制度の前提から外れてしまった場合ですね。

まず特定贈与者が亡くなる前に相続時精算課税適用者が亡くなってしまったケースです。この場合、精算課税適用者の相続人あるいは包括受遺者が相続時精算課税に係る権利・義務を承継しました。ただし贈与をした特定贈与者は承継の対象から外れていました。

つぎに相続時精算課税を適用できるはずだったが、選択届出書を提出する前になくなってしまったケース。相続人あるいは包括受遺者は、被相続人の死亡を知った日の翌日から10か月以内に届出書を提出できました。届出書を提出することによって上のケースと同じく納税に係る権利義務を承継することになります。

上記のような相続時精算課税制度が想定していた場面から外れてしまったケースに出くわしたときは、本記事を参考に落ち着いて対応してください。