受付9:00〜18:00 (平日/土)

不整形地を受け継いだら?評価方法と想定整形地の取り方を知ろう

土地の形状はさまざまであり、きれいな長方形や正方形の土地と比べて、ゆがみのある不整形な土地の方が圧倒的に多いです。不整形な土地は整形地と比べると使い勝手が悪いため、その分、利用価値は下がります。そのため不整形地は、評価額から不整形地の割合に応じた額を減価できるとされています。

本記事では、不整形地の評価をお伝えします。

目次

不整形地の評価の概要

| 不整形地の評価 | |

|---|---|

|

次の①から④までのいずれかの方法により画地補正して計算した価額

|

|

|

1. 不整形地の評価は、まず次の①から④までのいずれかの方法により、奥行価格補正、側方・二方路線(三方、四方)の影響加算をした後の価額を計算します。

不整形地の評価方法

- ①区分した整形地をもととして評価する方法

- ②計算上の奥行距離をもととして評価する方法

- ③近似整形地をもととして評価する方法

- ④差引計算により評価する方法

2. 次にその価額に不整形地補正率表に定める不整形地補正率表を乗じて計算した価額により評価します。

なお間口狭小補正率の適用がある場合、不整形地補正率に間口狭小補正率を乗じて得た数値(0.60が限度)を不整形地補正率とします。

また奥行長大補正率の適用がある場合、不整形地補正率を適用せず、間口狭小補正率に奥行長大補正率を乗じて得た数値を選択できます。

(参照元:不整形地の評価|国税庁)

不整形地の評価方法4つ

4つの不整形地の評価方法です。

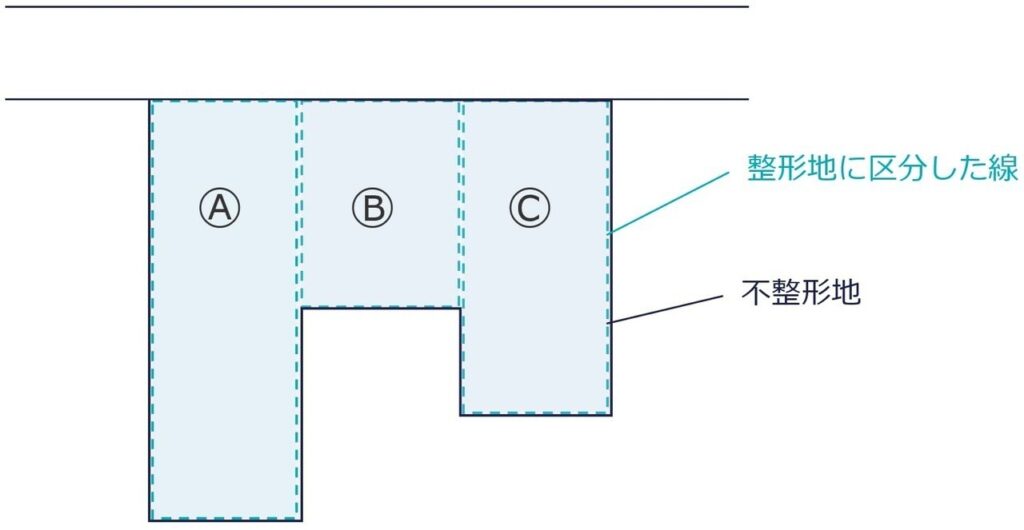

①区分した整形地をもととして評価する方法

不整形地を区分して求めた整形地をもととして計算する方法です。

評価対象地が上図のようにⒶⒷⒸのそれぞれの整形地に区分できる場合、評価額は、区分した整形地ごとに評価した価額の合計額により評価額を求めます。実務上、つぎの「②計算上の奥行距離をもととして評価する方法」で全体により評価した場合と比べて評価額が有利な方を選択します。

なお区分整形地のⒶⒷⒸの計算において、間口狭小補正率、奥行長大補正率を適用できません。

計算方法は、下記リンクの質疑応答事例を参照にしてください。

質疑応答事例 不整形地の評価――区分した整形地を基として評価する場合|国税庁

②計算上の奥行距離をもととして評価する方法

不整形地の地積を間口距離で除して算出した計算上の奥行距離をもととして求めた整形地により計算する方法です。

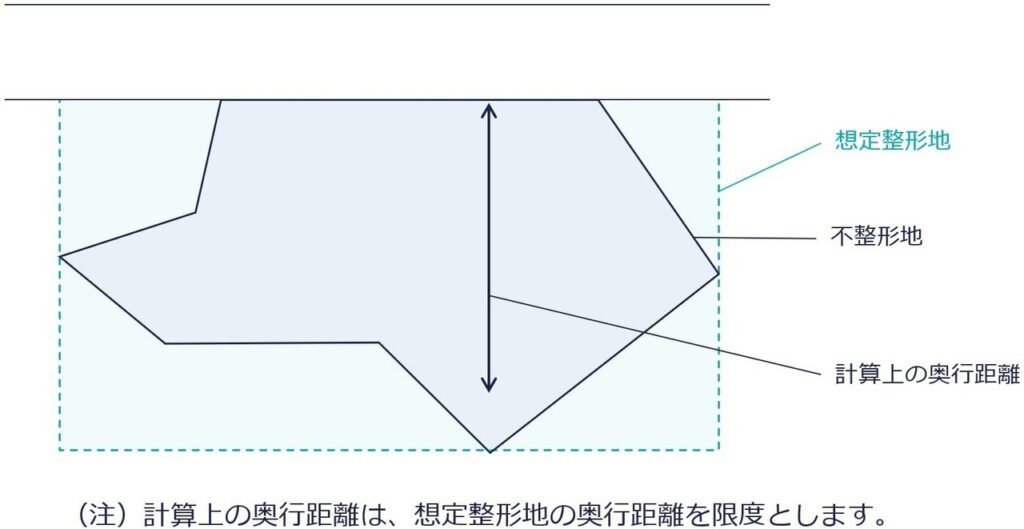

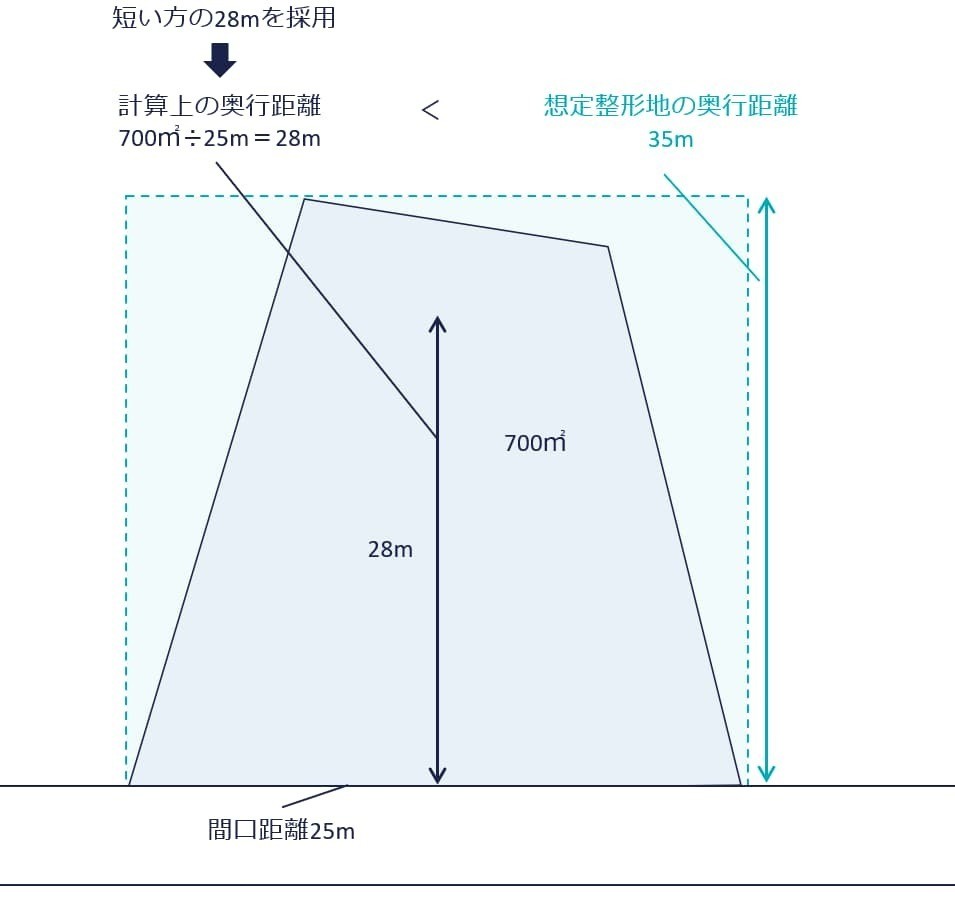

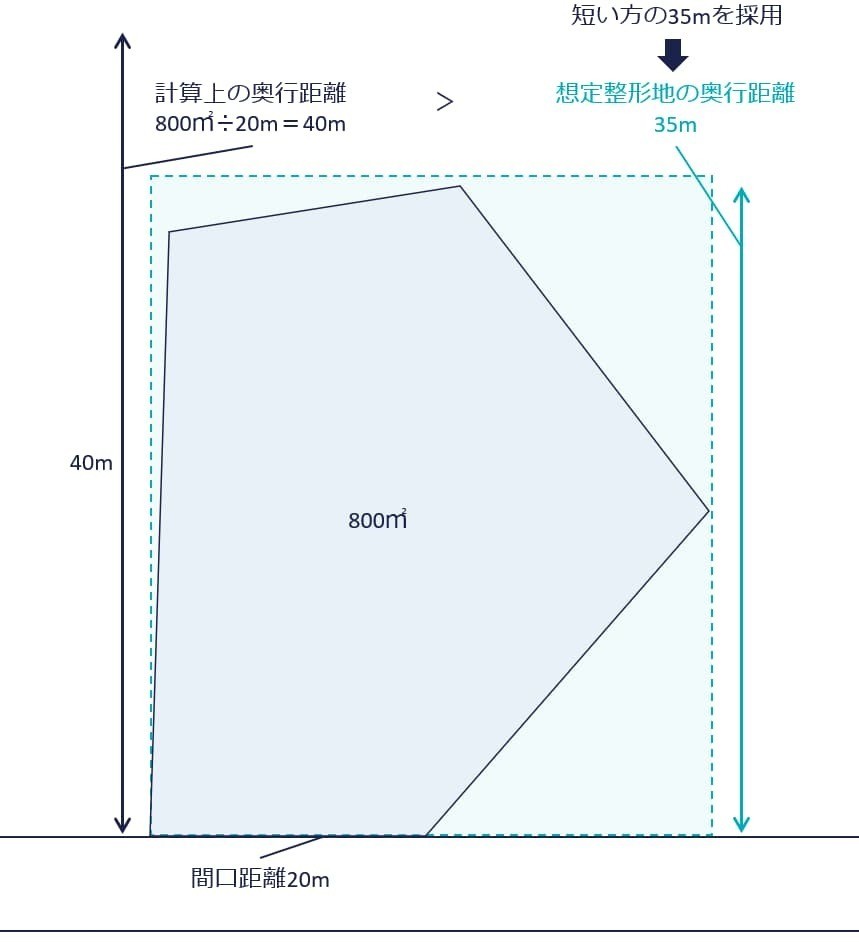

一般的な評価方法です。奥行距離が一定でないものは、全体の地積を間口距離で除して算定した計算上の奥行距離を用いて評価します。ただし計算上の奥行距離は、想定整形地の奥行距離を限度とします。つまり計算上の奥行距離と想定整形地の奥行距離のいずれか短い方を不整形地の奥行距離とします。

ここで想定整形地は、正面路線からの垂線により評価する不整形地の全域を囲む、く形(長方形)または正方形の土地です。想定整形地の奥行距離は、正面路線に対する最長の垂線の距離です。

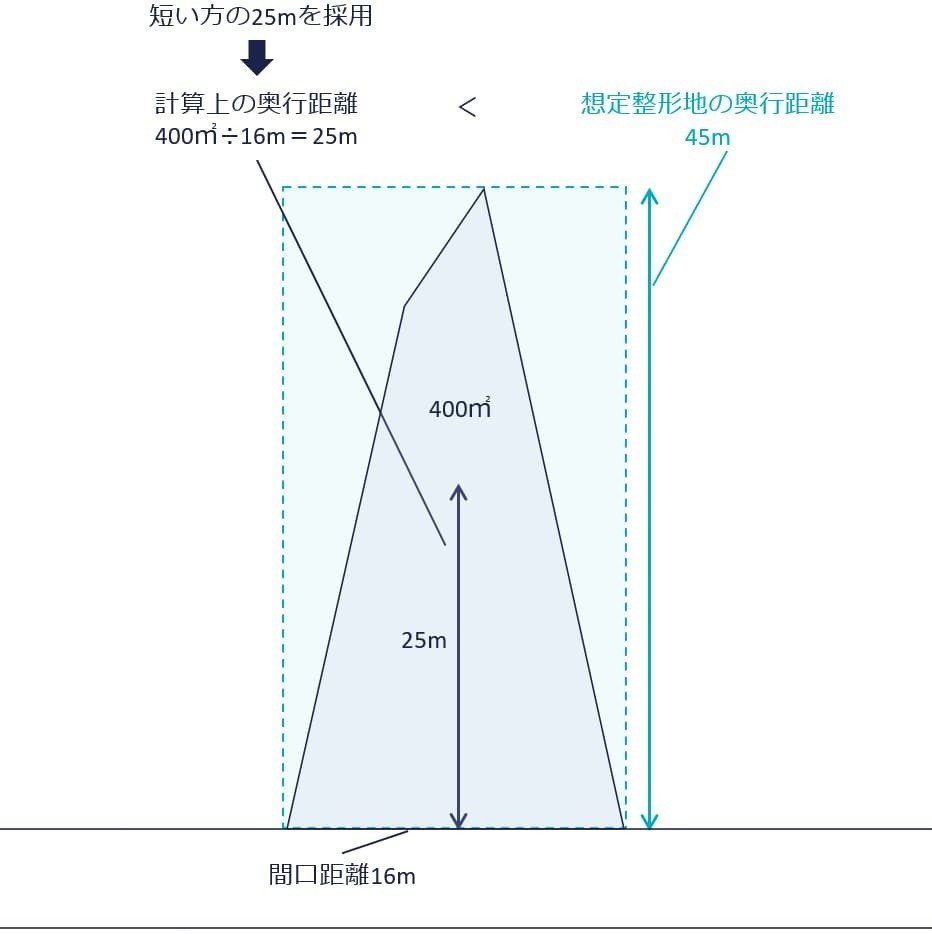

計算上の奥行距離は400㎡/16m=25mとなり、想定整形地の奥行距離45mと比べて短い方の25mが奥行距離です。

計算上の奥行距離は700㎡/25m=28mとなり、想定整形地の奥行距離35mと比べて短い方の28mが奥行距離です。

計算上の奥行距離は800㎡/20m=40mとなり、想定整形地の奥行距離35mと比べて短い方の35mが奥行距離です。

計算方法は、下記リンクの質疑応答事例を参照にしてください。

質疑応答事例 不整形地の評価――計算上の奥行距離を基として評価する場合|国税庁

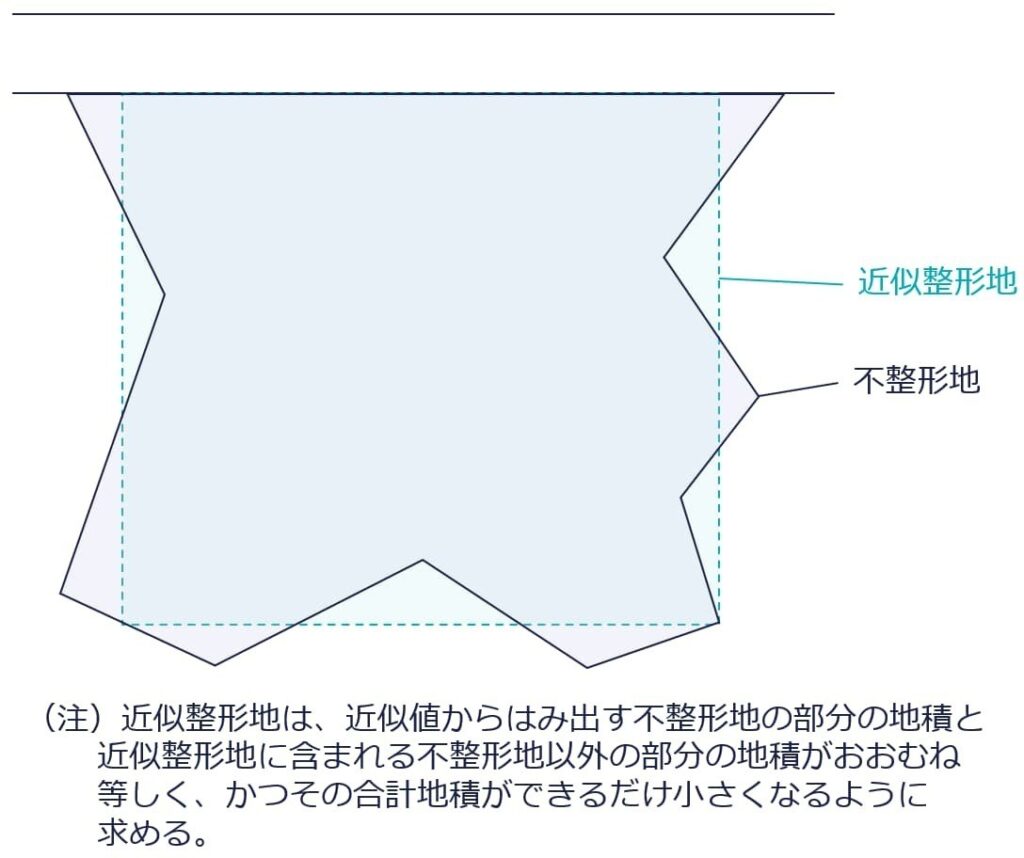

③近似整形地をもととして評価する方法

不整形地に近似する整形地(近似整形地)を求め、その設定した近似整形地をもととして計算する方法です。

近似整形地を求められるものは、その近似整形地にもとづく奥行距離により、奥行価格補正率を求め、その率を路線価に乗じて、奥行価格補正後の価額を計算します。

計算方法は、下記リンクの質疑応答事例を参照にしてください。

質疑応答事例 不整形地の評価――近似整形地を基として評価する場合|国税庁

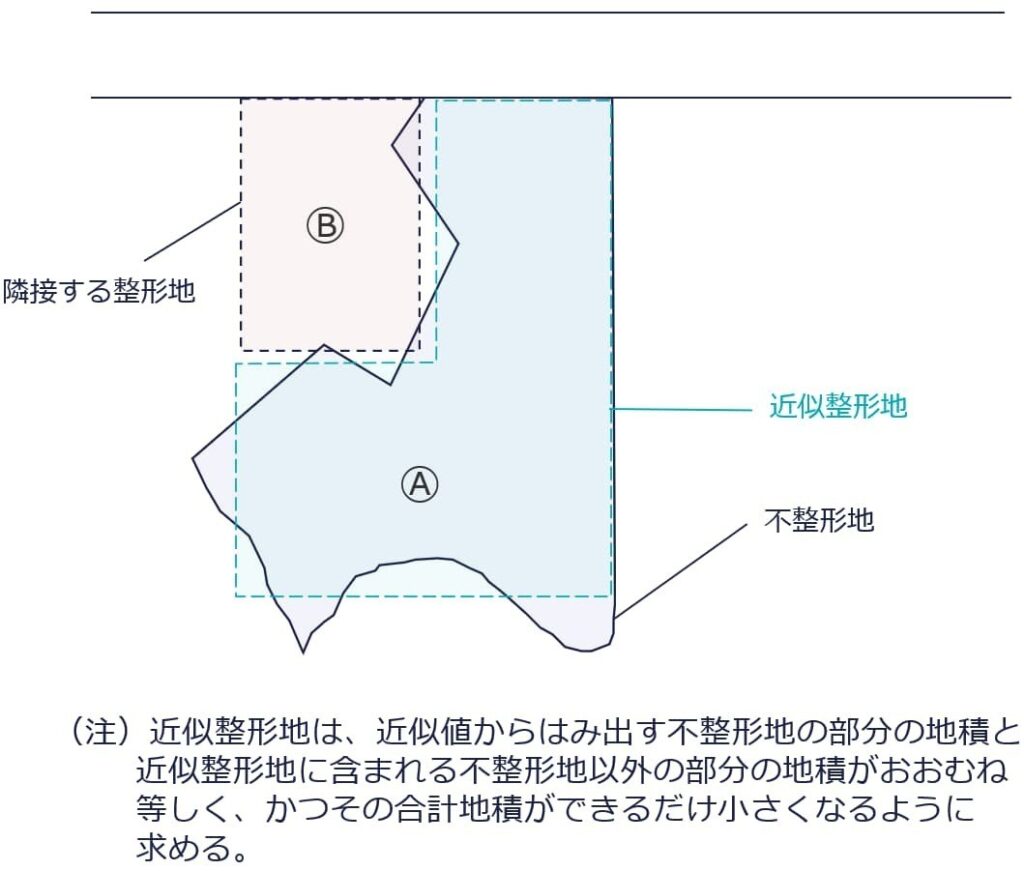

④差引計算により評価する方法

近似整形地Ⓐを求め、隣接する整形地と合わせて全体の整形地(Ⓐ+Ⓑ)の価額を計算してから、隣接する整形地Ⓑの価額を差し引いた価額をもととして計算する方法です。差し引き計算と呼ばれます。

実務では「②計算上の奥行距離をもととして評価する方法」に次いで利用される評価方法です。近似整形地を求める場合に限らず、上図のような旗竿地の場合、全体の価額から隣接する整形地の価額を差し引く、差し引き計算により評価できます。

ただし全体の整形地の奥行距離が短いために奥行価格補正率が1.00未満の数値となる場合、隣接する整形地の奥行価格補正率も1.00とします。

計算方法は、下記リンクの質疑応答事例を参照にしてください。

質疑応答事例 不整形地の評価――差引き計算により評価する場合|国税庁

間口が狭く奥行が長い不整形地の場合

上図のような間口が狭く奥行が長い不整形地の場合、間口狭小補正率・奥行長大補正率・不整形地補正率の3種類の減額補正を使えるわけではありません。奥行長大補正を適用する場合、不整形地補正率を使えません。しかし不整形地補正率に代えて、奥行長大補正率に間口狭小補正率を乗じた値を用いられます。

したがって、いずれか有利な方(小さい方)を選択して評価します。

| 不整形地補正率の選択 |

|---|

| a. 不整形地補正率表の補正率 × 間口狭小補正率 ← 奥行長大補正率を適用できない b. 奥行長大補正率 × 間口狭小補正率 ← 不整形地補正率に代えて適用できる a.かb.のうち、いずれか低い率(0.6を下限) |

不整形地補正率の計算

| 不整形地補正率の計算手順 |

|---|

| A 想定整形地の地積

想定整形地の間口距離 × 想定整形地の奥行距離 B かげ地割合 (A - 不整形地の地積) ÷ A C 不整形地補正率 a. 不整形地補正率表の補正率 × 間口狭小補正率 b. 奥行長大補正率 × 間口狭小補正率 a.かb.のうち、いずれか低い率(0.6が限度) |

不整形地補正率は以下の手順により計算します。

(地積区分表)

| 地区区分 | A | B | C |

|---|---|---|---|

| 高度商業地区 | 1,000㎡未満 | 1,000㎡以上 1,500㎡未満 | 1,500㎡以上 |

| 繁華街地区 | 450㎡未満 | 450㎡以上 700㎡未満 | 700㎡以上 |

| 普通商業・併用住宅地区 | 650㎡未満 | 650㎡以上 1,000㎡未満 | 1,000㎡以上 |

| 普通住宅地区 | 500㎡未満 | 500㎡以上 750㎡未満 | 750㎡以上 |

| 中小工場地区 | 3,500㎡未満 | 3,500㎡以上 5,000㎡未満 | 5,000㎡以上 |

(参照元:奥行価格補正率表(昭45直資3-13・平3課評2-4外)|国税庁)

評価対象地の地区区分の普通住宅地区、地積164㎡を地積区分表に当てはめて地積区分をAと判定します。

かげ地割合

|

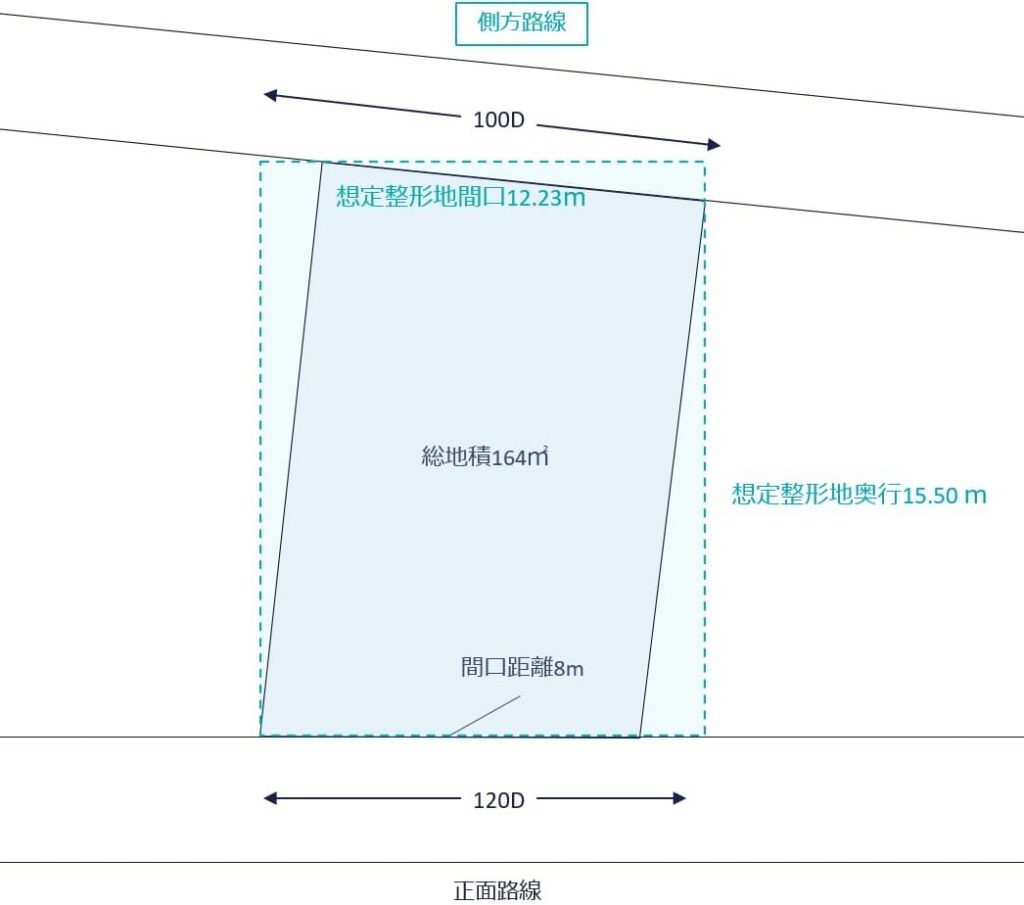

不整形地補正率を計算する場合の想定整形地は、正面路線からの垂線により評価する不整形地の全域を囲む、く形(長方形)または正方形の土地です。正面路線は、各路線の奥行価格補正後の路線価を比較していずれか大きい方の路線とします。本事例では、南側を正面路線としています。

想定整形地の地積から、評価対象地の不整形地の地積を差し引いて求めたものがかげ地です。想定整形地に対するかげ地割合がかげ地割合です。

想定整形地は、想定整形地の間口12.23m ×想定整形地の奥行15.50 m=189.56㎡です。上記の算式より、かげ地割合は、「13.48%」と算定します。

(不整形地補正率表)

| かげ地割合 | 高度商業地区、繁華街地区、 普通商業・併用住宅地区、中小工場地区 | 普通住宅地区 | ||||

|---|---|---|---|---|---|---|

| A | B | C | A | B | C | |

| 10%以上 | 0.99 | 0.99 | 1.00 | 0.98 | 0.99 | 0.99 |

| 15%〃 | 0.98 | 0.99 | 0.99 | 0.96 | 0.98 | 0.99 |

| 20%〃 | 0.97 | 0.98 | 0.99 | 0.94 | 0.97 | 0.98 |

| 25%〃 | 0.96 | 0.98 | 0.99 | 0.92 | 0.95 | 0.97 |

| 30%〃 | 0.94 | 0.97 | 0.98 | 0.90 | 0.93 | 0.96 |

| 35%〃 | 0.92 | 0.95 | 0.98 | 0.88 | 0.91 | 0.94 |

| 40%〃 | 0.90 | 0.93 | 0.97 | 0.85 | 0.88 | 0.92 |

| 45%〃 | 0.87 | 0.91 | 0.95 | 0.82 | 0.85 | 0.90 |

| 50%〃 | 0.84 | 0.89 | 0.93 | 0.79 | 0.82 | 0.87 |

| 55%〃 | 0.80 | 0.87 | 0.90 | 0.75 | 0.78 | 0.83 |

| 60%〃 | 0.76 | 0.84 | 0.86 | 0.70 | 0.73 | 0.78 |

| 65%〃 | 0.70 | 0.75 | 0.80 | 0.60 | 0.65 | 0.70 |

地区区分の普通住宅地区とかげ地割合13.48%を、不整形地補正率表に当てはめて、補正率0.98と求めます。

不整形地補正率は、次の①、②のいずれか低い率とします(0.6を下限)。

①不整形地補正率表の補正率 × 間口狭小 1.00 = 0.98

②奥行長大 1.00 × 間口狭小 1.00 = 1.00

したがって不整形地補正率は0.98です。

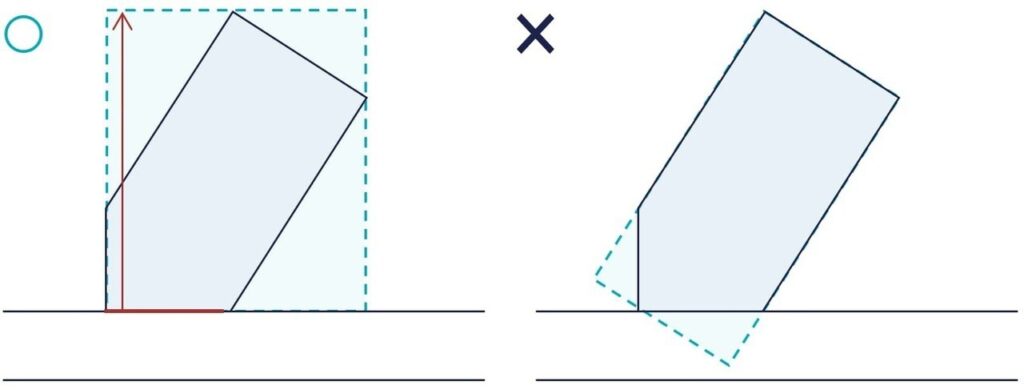

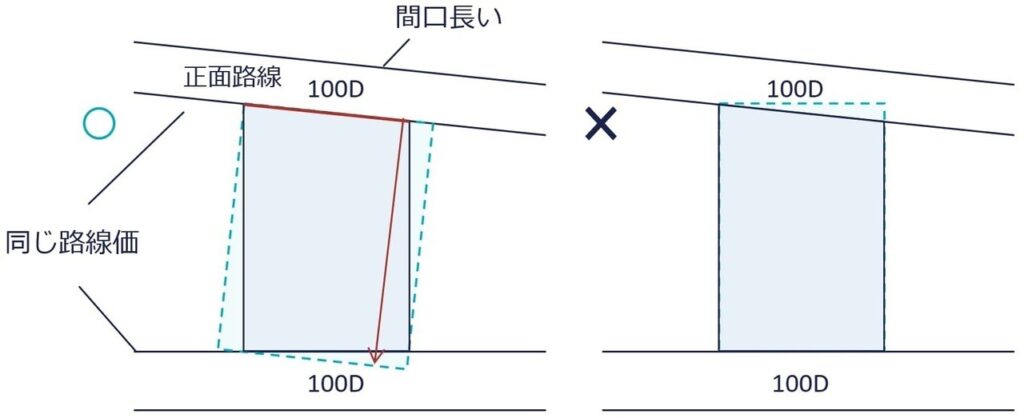

想定整形地の取り方

想定整形地の定義は、正面路線からの垂線により評価する不整形地の全域を囲む、く形(長方形)または正方形の土地です。

上図のように正面路線からの垂線により描いた不整形地の全域を囲むく形(長方形)が想定整形地です。

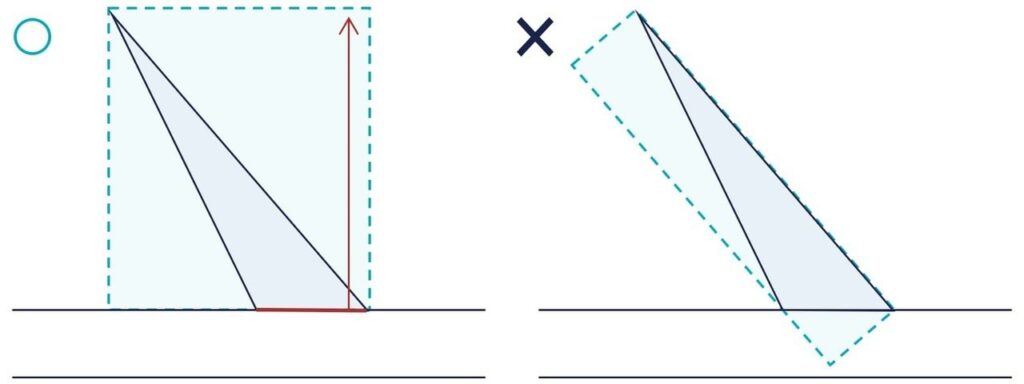

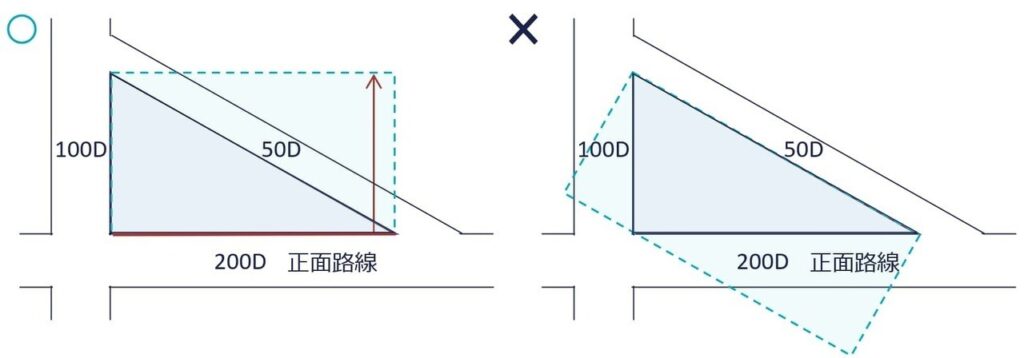

三角形

対象地が三角形でも同じです。

二方路線

2つの路線があり、路線価に奥行価格補正率を乗じた後の価額が同じ場合、間口の広い方が正面路線です。ここでは奥行価格補正後の路線価は、北側の方が高い価額であったとして、北側の路線を正面路線とします。北側の路線からの垂線より描いた不整形地のすべてを囲む長方形を想定整形地とします。

三方+三角形

3つの路線に接している土地は、路線価に奥行価格補正率を乗じた価格のなかで一番高い路線が正面路線となります。ここでは正面路線は南側の路線です。南側の正面路線から垂線より描いた不整形地のすべてを囲む長方形を想定整形地とします。

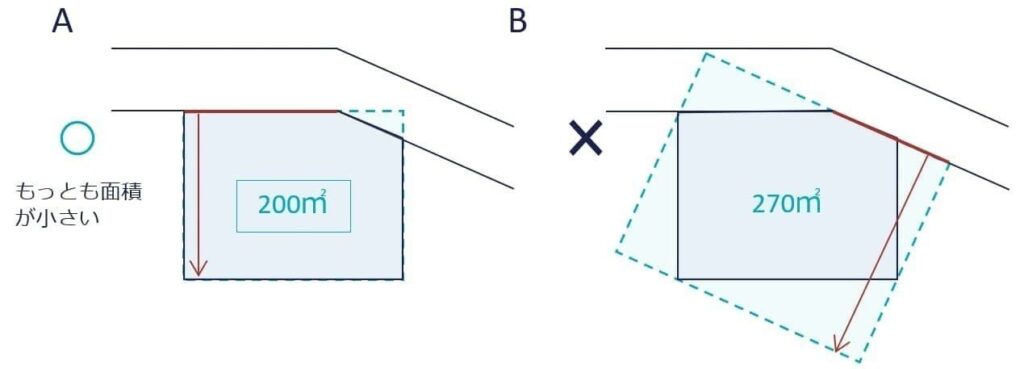

屈折路に内側に接する場合

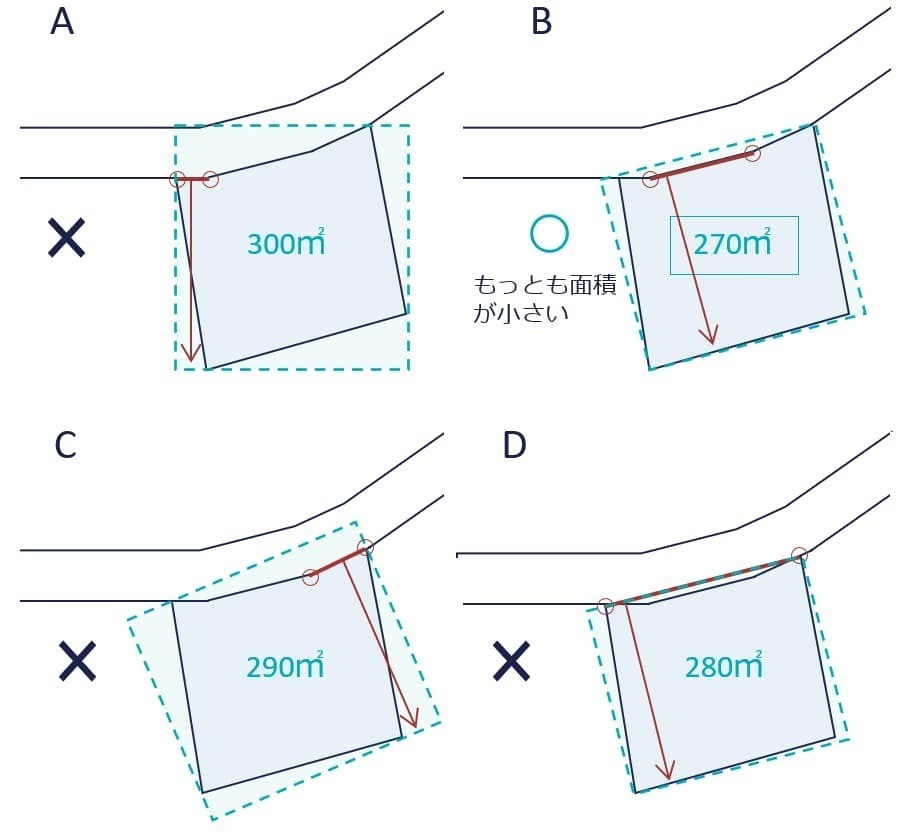

正面路線が屈折路の場合の想定整形地は、いずれかの路線からの垂線によって、または路線に接する両端を結ぶ直線によって、評価しようとする不整形地の全域を囲む、く形、または正方形のうち最も面積の小さいものです。

A、Bはいずれかの路線からの垂線によって描いた不整形地のすべてを囲む長方形です。A、Bの長方形のうち、面積が小さいAが想定整形地です。

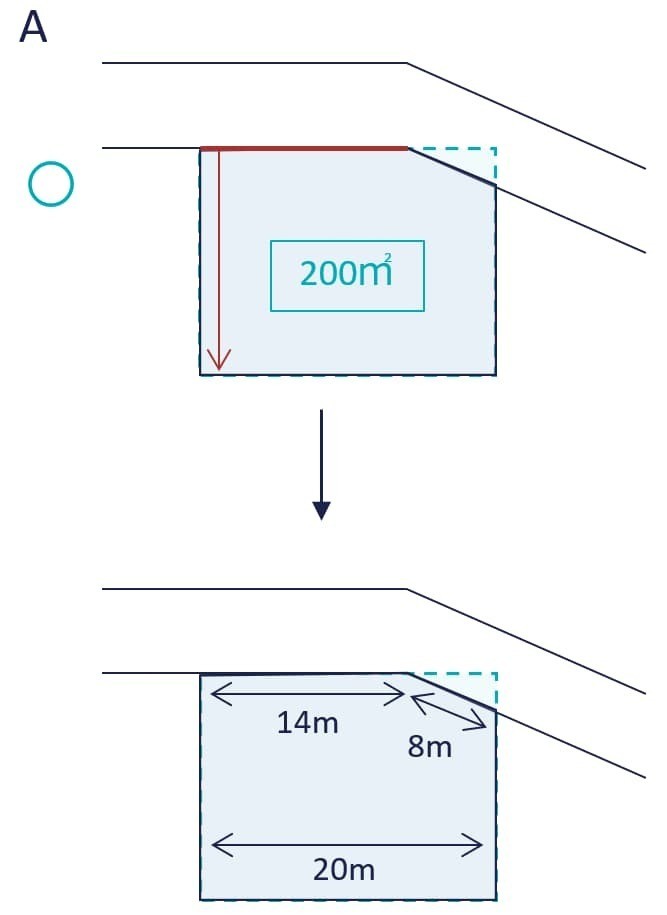

間口距離の求め方

屈折路に面している間口距離は、想定整形地の間口距離と屈折路に実際に面している距離とのいずれか短い距離です。

想定整形地の間口距離20m < 実際に面している距離22m(=14m+8m) ∴ 20m

短い距離の想定整形地の間口距離20mが、この土地の間口距離です。

間口距離の求め方は以下の記事を参考にしてみてください。

屈折路の外側に接する場合

正面路線が屈折路の場合の想定整形地は、いずれかの路線からの垂線によって、または路線に接する両端を結ぶ直線によって、評価しようとする不整形地の全域を囲む、く形、または正方形のうち最も面積の小さいものです。

上図では4パターンの長方形が描けます。A、B、Cはいずれかの路線からの垂線によって描く不整形地をすべて囲む長方形です。Dは路線に接する両端を結ぶ直線によって描く長方形です。AからDまでの長方形のうち、もっとも面積が小さいBが想定整形地です。

質疑応答事例 不整形地の奥行距離の求め方|国税庁

質疑応答事例 屈折路に面する不整形地の想定整形地のとり方|国税庁

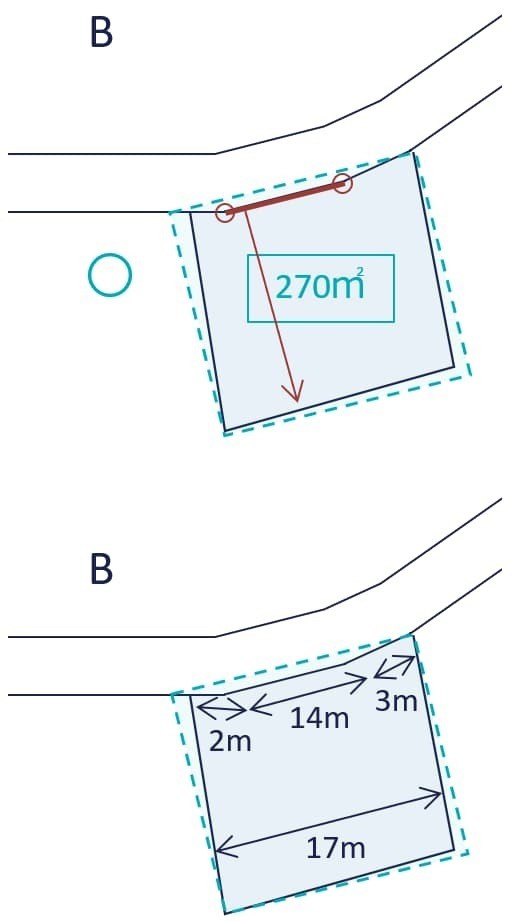

間口距離の求め方

屈折路に面している間口距離は、想定整形地の間口距離と屈折路に実際に面している距離とのいずれか短い距離です。

想定整形地の間口距離17m < 実際に面している距離19m(=2m+14m+3m) ∴ 17m

短い距離の実際に面している距離17mが、この土地の間口距離です。

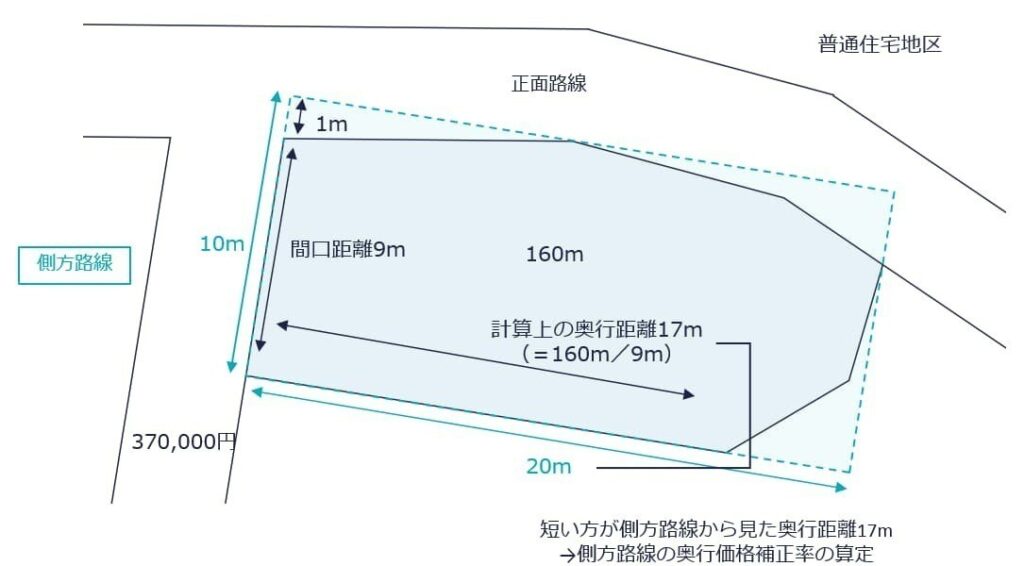

側方路線影響加算率の調整

評価対象地が側方路線の一部にしか接していない場合、側方の効用を受けているのは側方路線に接している部分のみです。評価対象地が側方路線に接している割合に応じて側方路線影響加算率を調整します。

| 側方路線影響加算率の調整 |

|---|

| 側方路線価の路線価 × 奥行価格補正率 × 側方路線影響加算率 × 調整率※

※ 調整率:① / ② ① 評価対象地が側方路線に直接、接している部分の距離 ② 側方路線を正面路線として評価対象地にかかる想定整形地を設定した場合のその想定整形地の間口距離 |

たとえば上図のような屈折路の内側に接している不整形地の場合、側方路線影響加算率に9m/(9m+1m)を乗じます。側方路線に実際に接している距離9mを側方路線の想定整形地の間口距離10mで除した割合を調整計算します。

側方路線を正面路線として描いた想定整形地が、正面路線から描いた想定整形地と異なるため注意しなければなりません。側方路線を正面路線とした想定整形地を描く必要があります。

よって側方路線価部分の1㎡当たり価額は、以下の算式により計算します。

側方路線価370,000円 × 奥行価格補正率(17m) 1.00 × 側方路線影響加算率0.08 × 9m/(9m+1m)=26,640円

ここでは奥行距離を「②計算上の奥行距離をもととして評価する方法(財産評価基本通達20(2))」により算定しています。

(奥行価格補正率表)

| 奥行距離 (メートル) | ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・併用住宅地区 | 普通住宅地区 |

|---|---|---|---|---|---|

| 4未満 | 0.80 | 0.90 | 0.90 | 0.90 | 0.90 |

| 4以上6未満 | 0.92 | 0.92 | 0.92 | 0.92 | |

| 6〃 8〃 | 0.84 | 0.94 | 0.95 | 0.95 | 0.95 |

| 8〃 10〃 | 0.88 | 0.96 | 0.97 | 0.97 | 0.97 |

| 10〃 12〃 | 0.90 | 0.98 | 0.99 | 0.99 | 1.00 |

| 12〃 14〃 | 0.91 | 0.99 | 1.00 | 1.00 | |

| 14〃 16〃 | 0.92 | ||||

| 16〃 20〃 | 0.93 |

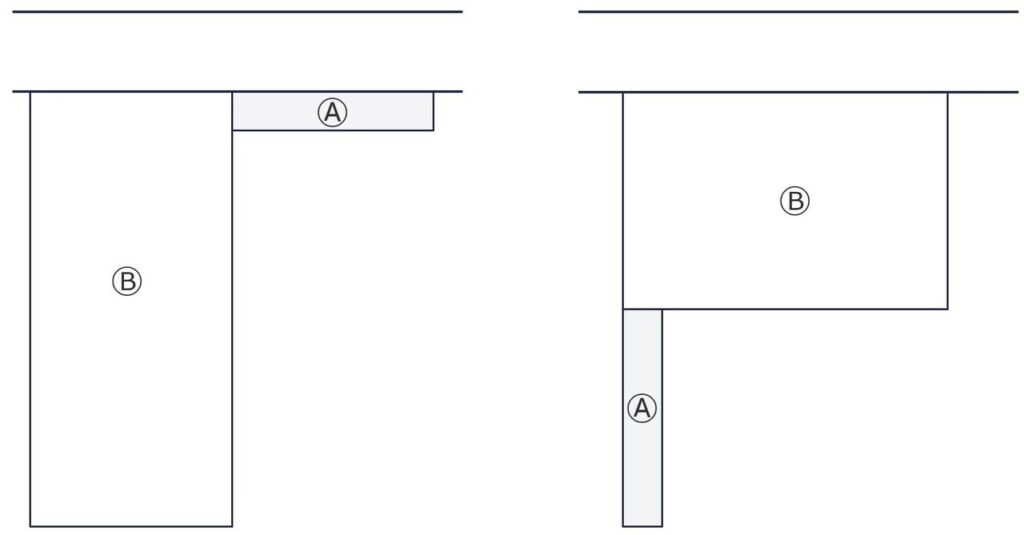

不整形地として評価しない場合

上記のような帯状を有する土地は、不整形地であるものの不整形地補正を適用しません。Ⓐ、Ⓑをそれぞれ別々に評価して、その合計額を全体の評価額とします。

一般的には、Ⓐの帯状の部分があることによって、Ⓑの部分の価値が上がることはあっても下がることはないと考えられます。

不整形地補正を適用すると、かげ地割合が大きく算出されることからⒷの部分を単独で評価した場合と比べて、評価額は低くなります。不合理な結果とならないように、このような帯状を有する土地に不整形地補正を適用しません。

質疑応答事例 不整形地の評価――不整形地としての評価を行わない場合(1)|国税庁

質疑応答事例 不整形地としての評価を行わない場合(2)|国税庁

不整形地補正を適用しない場合

不整形地補正を適用しない場合があります。

倍率地域

倍率地域にある不整形地は、固定資産税額評価額に不整形であることのしんしゃくが織り込み済みため、不整形地補正は行いません。

大工場地区

大工場地区にある不整形地は、原則、不整形地補正の適用はありません。ただし地積がおおむね9,000㎡までのものは、中小工場地区の区分による不整形地補正を適用できます。

地積規模の大きな宅地の補正や無道路地補正との重複適用

旧広大地補正率は各種画地補正率が含まれたものとされていたため、不整形地補正との重複適用はできませんでした。しかし地積規模の大きな宅地では、不整形地補正との重複適用ができることとなっています。

地積規模の大きな宅地の評価の対象となる宅地は、路線価に、奥行価格補正率や不整形地補正率などの各種画地補正率のほか、規模格差補正率を乗じて求めた価額に、その宅地の地積を乗じて評価します。

ここで地積規模の大きな宅地とは、三大都市圏では500㎡以上の地積の宅地、三大都市圏以外の地域では1,000㎡以上の地積の宅地をいいます。

また無道路地補正などの各種補正率とも重複適用できます。無道路地は、主に道路に接していない宅地をいいます。無道路地は路線価に基づいて、不整形地補正率適用後の価額から、無道路地としてのしんしゃく額を控除して評価します。

本記事について

本記事は正確な情報の提供に努めておりますが、その内容の正確性・完全性を保証するものではなく、万が一記事内容に誤りがあり生じた損害について、当事務所は一切の責任を負いかねます。記事へのご指摘がございましたら、お手数ですがお問い合わせフォームの「その他のお問い合わせ」よりお寄せください(お電話では受け付けておりません)。今後の記事作成の参考とさせていただきますが、いただいたご指摘や記事内容に関する個別のご質問への回答・ご返信はいたしかねますので、あらかじめご了承ください。