受付9:00〜18:00 (平日/土)

がけ地等を有する宅地の評価で知っておく重要なポイントとは?

がけ地等で、通常の用途に供せない部分を有する宅地は、整形地と比べてその価値は劣るものとされます。そのため財産評価基本通達では、がけ状の部分のある宅地について、整形地としての価額に一定の減価割合を乗じて計算した価額を評価できるとされています。

本記事では、がけ状の部分がある宅地の評価方法を留意点とともに解説します。

目次

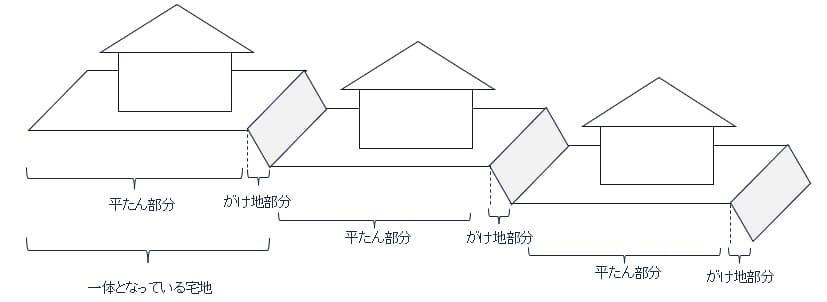

がけ地等を有する宅地とは

評価基本通達20-5でいう、「がけ地等を有する宅地」は、平たん部分とがけ地部分(宅地である土地のうち傾斜部分または法面部分)が一体となっている宅地をいいます。たとえば上図のようにたとえば山や斜面を切り拓いて宅地開発されたひな壇式状に造成した宅地にみられる、平たんの建物の敷地部分と擁壁(自然のものか人工のものかを問いません)で保護された傾斜地等を含む宅地です。

がけ地のある宅地は高台にあることが多く、採光、通風が良く住環境に優れているメリットがあるものの、がけ地部分に建物を建てられないなど、その部分の利用は阻害されています。がけ地等で通常の用途に供せないと認められる部分を有する宅地は、全体が平たんな標準的な宅地と比べて、価値は劣るものと考えられます。そこで、このようながけ地を有する宅地はがけ地補正率を乗じて評価額を減額できるとされています。

がけ地は一般的に傾斜度が30度以上の急傾斜地のことをいいます。「急傾斜地の崩壊による災害の防止に関する法律」の2条1項で、傾斜度地を、傾斜度が30度以上である土地と定義していることに基づいています。なお傾斜度が30度未満の傾斜地を有する宅地の場合、がけ地として評価せずに、「利用価値の著しく低下している宅地」として減額できるかを検討してみます。

(参照元:がけ地補正率を適用するがけ地等を有する宅地|国税庁、評通20-5 がけ地等を有する宅地の評価)

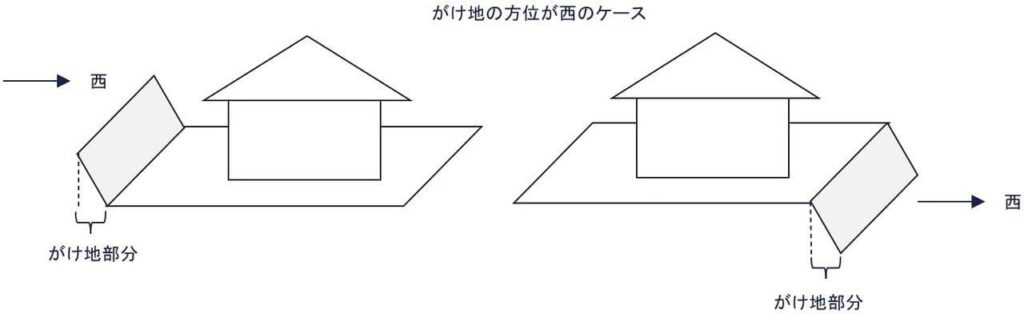

なお、がけ地等の方位は斜面の向きによります。上図のように斜面の向きが西斜面であれば、西と判断されます。

傾斜度の概測

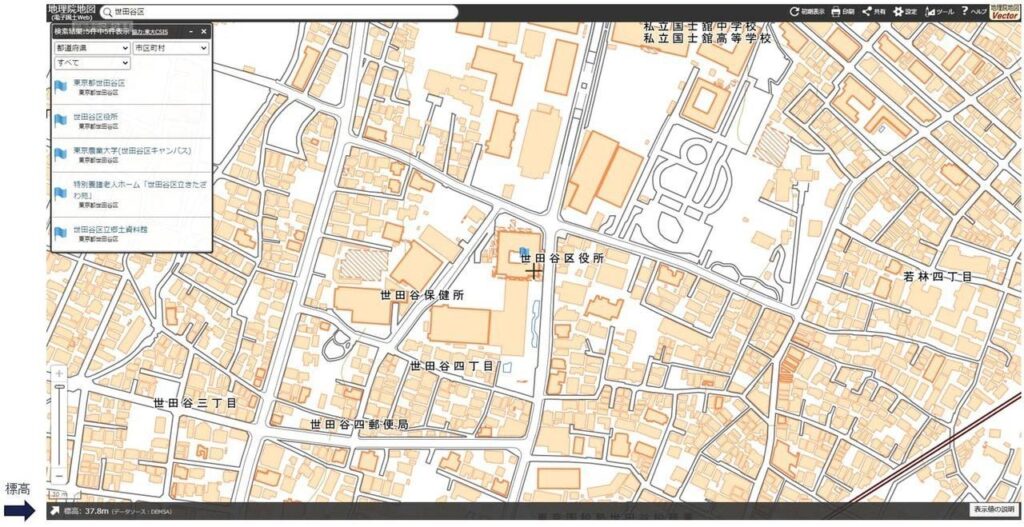

概算で高低差を調べる場合は、等高線のある地図を利用できます。都市計画図に等高線の記載がある場合もあります。自治体によっては等高線図を公開しているところもあります。たとえば世田谷区では世田谷 i-map(せたがや i-map - 地図 -)のなかで等高線図を公開しています。

等高線以外には、国土地理院のホームページにある地理院地図(地理院地図 / GSI Maps|国土地理院)が参考になります。地理院地図では、土地の標高を確認できます。奥行距離と合わせて角度計算により傾斜度を計算できます。

(参照元:地理院地図 / GSI Maps|国土地理院)

課税時期の地目は宅地であること

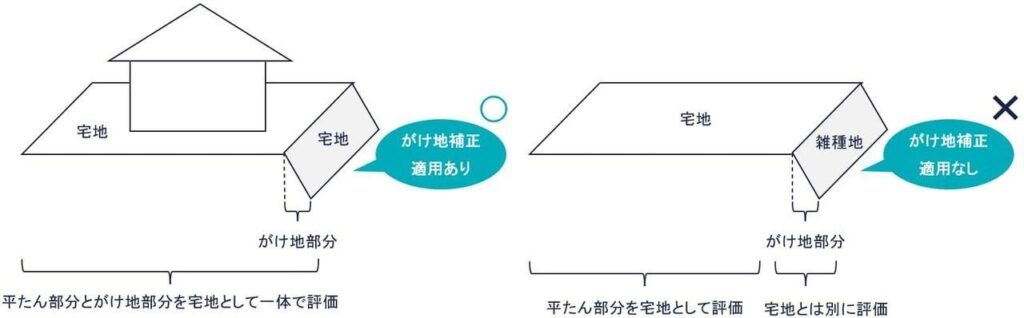

がけ地補正率が適用されるがけ地等を有する宅地は、平たん部分とがけ地部分が一体とされる宅地です。がけ地部分の課税時期の地目が雑種地や山林などで、平たん部分の宅地とは別の評価単位として評価する場合、がけ地等を有する宅地には当たらず、がけ地補正を適用できません。

つまりがけ地補正率を適用できるのは、宅地のなかにあるがけ地であり、平たん部分もがけ地部分も課税時期の地目が宅地でなければなりません。がけ地部分が雑種地や山林であり、平たんな宅地部分と切り分けられて評価することとなった場合、がけ地補正を適用できません。単独で雑種地や山林などを宅地比準方式で計算するときは造成費を控除します。したがって、がけ地補正率と造成費の控除を重複適用できません。

がけ地補正と造成費の控除は重複適用できない

がけ地補正と造成費控除は重複適用できません。がけ地補正は宅地として評価するときに適用できます。一方で造成費控除は、宅地でない地目(雑種地、山林、農地、原野など)の土地を評価するときに適用します。がけ地補正は、基本的に、宅地の利用効率が悪いことを考慮して適用が認められています。

それに対し宅地造成費は、宅地以外の地目(農地、山林、雑種地など)の土地と通常の宅地とを比較しての減価を考慮するものです。がけ地補正と宅地造成費の控除は、適用対象地目も判断基準も異なるものであるため、両者の重複適用はできません。宅地の一部に傾斜部分がある場合の宅地の評価で、宅地造成費は控除できませんので、注意が必要です。

がけ地等を有する場合の宅地の評価方法

| 算式 |

|---|

|

① 路線価 × 奥行価格補正率 × がけ地補正率※ ※がけ地補正率 |

がけ地の価額は、その宅地のうちに存するがけ地等の部分ががけ地等でないとした場合の価額に、がけ地補正率を乗じて計算した価額により評価します。

たとえば宅地の状況が以下の場合

- 路線価:300,000円

- 総面積:300㎡

- がけ地部分の面積:100㎡

- がけ地の方位:南

宅地の総面積に対するがけ地部分の面積割合は、0.33(=100㎡/300㎡)です。下表のとおり、がけ地の方位が南側の場合のがけ地補正率は0.88です。

がけ地補正率表

| がけ地地積 / 総地積 | がけ地の方位 | |||

|---|---|---|---|---|

| 南 | 東 | 西 | 北 | |

| 0.10以上 | 0.96 | 0.95 | 0.94 | 0.93 |

| 0.20 〃 | 0.92 | 0.91 | 0.90 | 0.88 |

| 0.30 〃 | 0.88 | 0.87 | 0.86 | 0.83 |

| 0.40 〃 | 0.85 | 0.84 | 0.82 | 0.78 |

| 0.50 〃 | 0.82 | 0.81 | 0.78 | 0.73 |

| 0.60 〃 | 0.79 | 0.77 | 0.74 | 0.68 |

| 0.70 〃 | 0.76 | 0.74 | 0.70 | 0.63 |

| 0.80 〃 | 0.73 | 0.70 | 0.66 | 0.58 |

| 0.90 〃 | 0.70 | 0.65 | 0.60 | 0.53 |

(参照元:奥行価格補正率表(昭45直資3−13・平3課評2−4外・平18課評2−27外改正)|国税庁)

評価額は、以下のとおりです。

路線価300,000円 ×がけ地補正率0.88 ×地積300㎡ = 79,200,000円

(参照元:質疑応答事例 がけ地等を有する宅地の評価|国税庁)

中間方向を向いているがけ地

方位の中間方向(南東など)を向いているがけ地の補正率は、それぞれの方位(南と東)のがけ地補正率を平均して求めます。なお「北北西」のような場合、「北」のみの方位によることとしても差し支えないとされています。

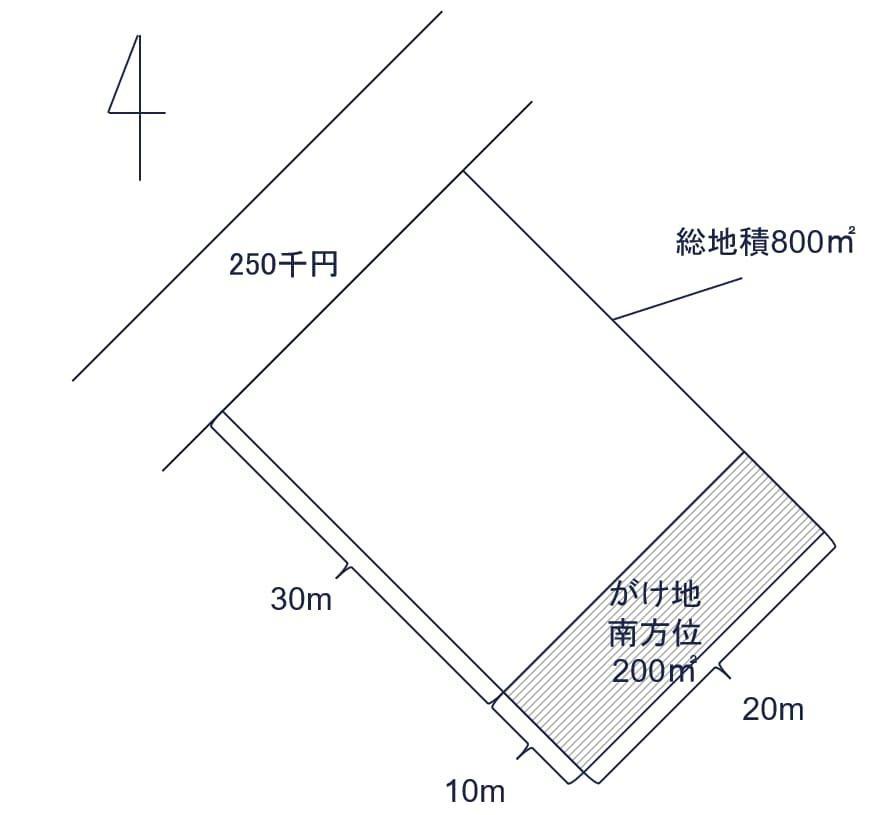

たとえば下図のように南東方向を向いているがけ地があったとしましょう。

計算の前提

- 総面積:800㎡

- がけ地部分の面積:200㎡

- がけ地の方位:南東

中間方向を向いているがけ地を有する宅地は、以下のとおり評価します。

① 総地積に対するがけ地面積の割合

200㎡ / 800㎡ = 0.25

➁ がけ地割合0.25の場合のそれぞれの方向のがけ地補正率

南:0.92、東0.91

③ ➁のそれぞれの方位のがけ地補正率を平均し、がけ地補正率とする

(南0.92 + 東0.91)/2 = 0.91(小数点2位未満切り捨て)

④ 評価額

路線価250,000円 × 奥行価格補正率0.91 × 奥行長大補正率0.98 × がけ地補正率0.91 × 800㎡ =162,307,200円

(参照元:質疑応答事例 がけ地等を有する宅地の評価――南東を向いている場合|国税庁)

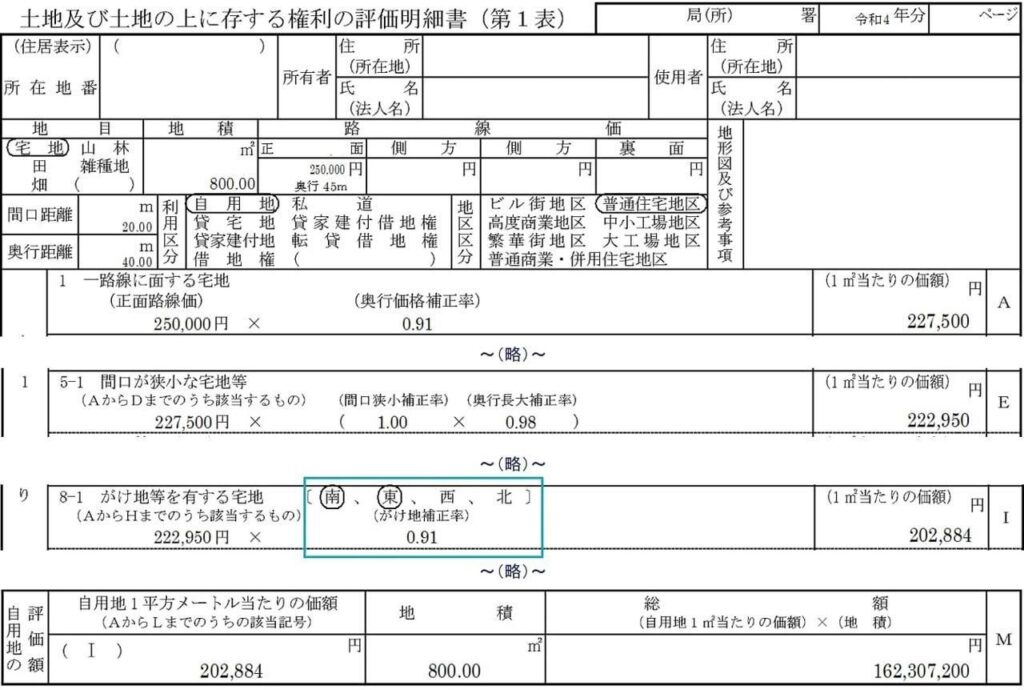

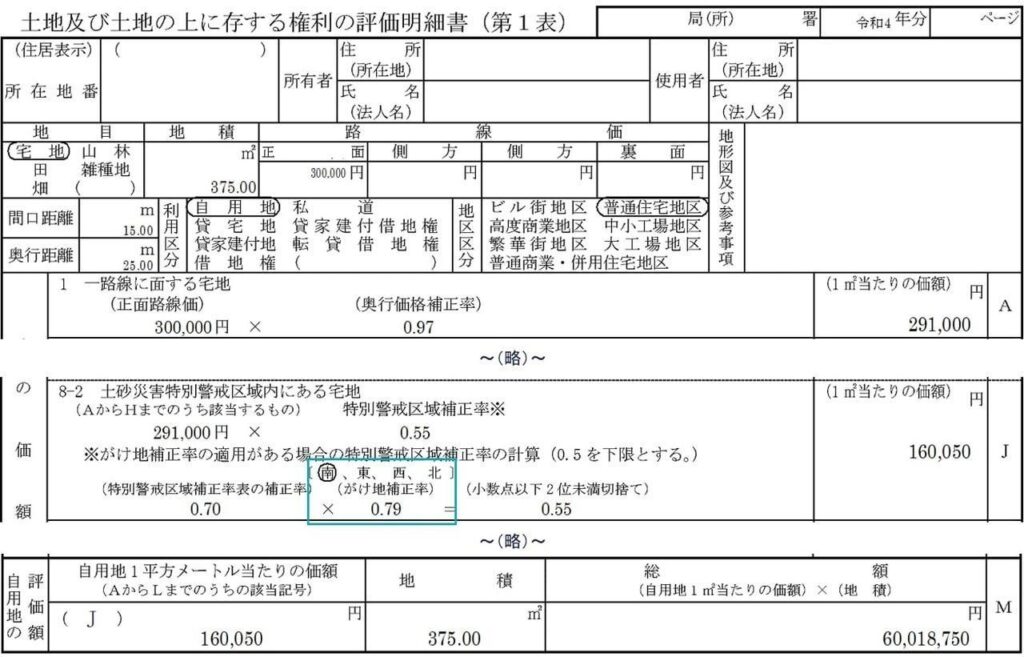

「土地及び土地の上に存する権利の評価明細書(第1表)」は以下のとおりです。

1方向だけでなく2方向以上にがけ地のあるがけ地

2方向以上にがけ地を有する宅地のがけ地補正率は、評価対象地の総地積に対するがけ地部分の割合に応ずる各方位のがけ地補正率を求めて、それぞれのがけ地補正率を方位別のがけ地の地積で加重平均して求めます。

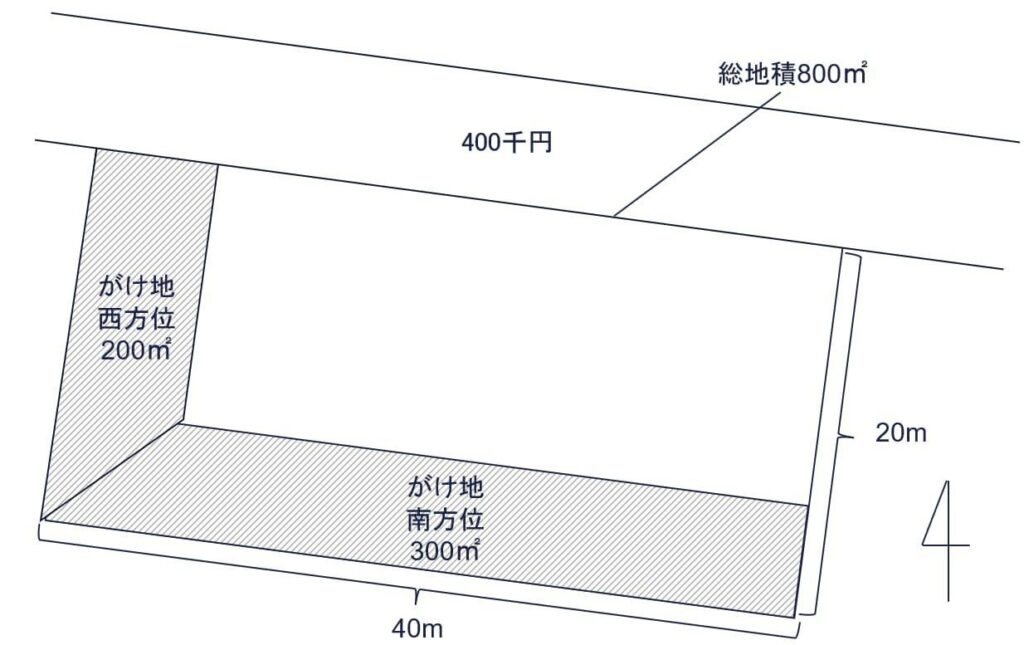

たとえば下図のようにがけ地が西方向に200㎡、南方向に300㎡がる宅地があったとします。

計算の前提

- 総面積:800㎡

- がけ地部分の面積:西200㎡、南300㎡

2方向以上にがけ地を有する宅地は、以下のとおり計算します。

① 総地積に対するがけ地面積の割合

(西200㎡+南300㎡)/ 総地積800㎡ = 0.625

➁ がけ地割合0.625の場合のそれぞれのがけ地補正率

西:0.74、南0.79

③ 加重平均によるがけ地補正率

(西0.74 × 200㎡ + 南0.79 × 300㎡) /(200㎡ + 300㎡) = 0.77

④ 評価額

路線価400,000円 × 奥行価格補正率1.00 × がけ地補正率0.77 × 800㎡ =246,400,000円

(参照元:質疑応答事例 がけ地等を有する宅地の評価――2方向にがけ地部分を有する場合|国税庁)

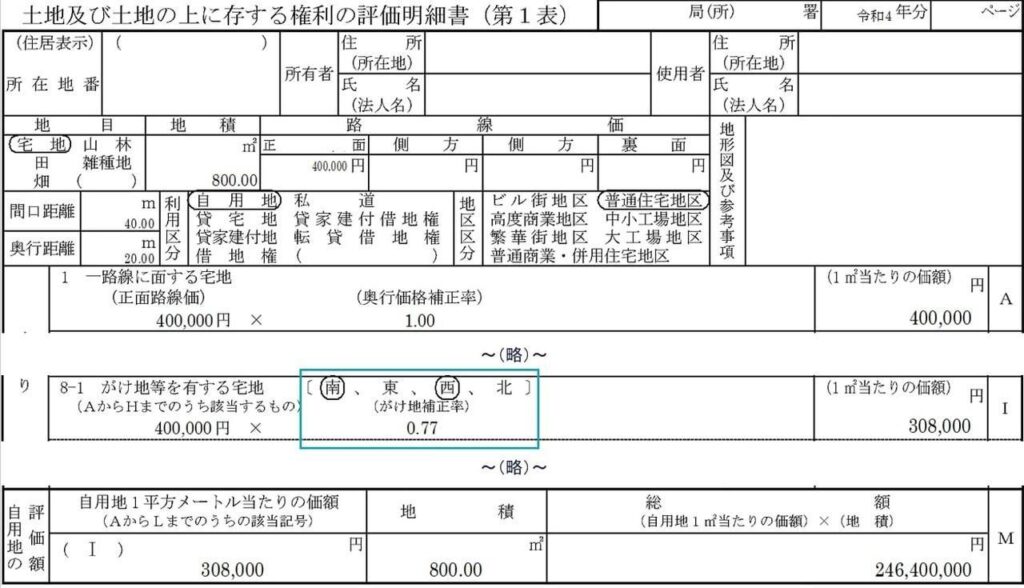

「土地及び土地の上に存する権利の評価明細書(第1表)」は以下のとおりです。

土砂災害特別警戒区域内にある宅地のうちにあるがけ地

土砂災害特別警戒区域にある宅地の場合、がけ地等を有する宅地に該当しません。土砂災害特別警戒区域にある宅地のうちにがけ地がある場合、土砂災害特別警戒区域にある宅地の評価に、がけ地補正率を織り込んだ調整計算を行います。

特別警戒区域補正率表により求めた補正率にがけ地補正率を乗じた値を特別警戒区域補正率として宅地を評価します。

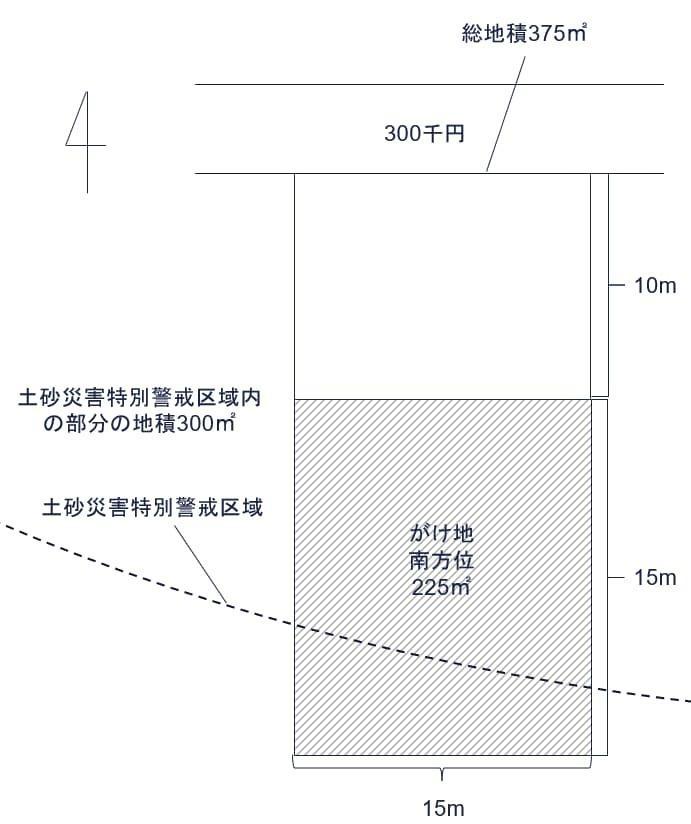

たとえば下図のように土砂災害特別警戒区域にある宅地のうち、南方向を向いているがけ地があるとします。

計算の前提

- 総面積:375㎡

- がけ地部分の面積:225㎡

- がけ地の方位:南

- 土砂災害特別警戒区域内の部分の面積:300㎡

土砂災害特別警戒区域にある宅地のうちにがけ地がある場合、以下のとおり評価します。

① 総地積に対する特別警戒区域の部分の地積の割合

300㎡/375㎡ = 0.8、以下の特別警戒区域補正率表により補正率は0.70

特別警戒区域補正率表

| 特別警戒区域の地積 / 総地積 | 補正率 |

|---|---|

| 0.10以上 | 0.90 |

| 0.40 〃 | 0.80 |

| 0.70 〃 | 0.70 |

(参照元:奥行価格補正率表(昭45直資3−13・平3課評2−4外・平18課評2−27外改正)|国税庁)

➁ がけ地補正率 がけ地の方位が南側で、がけ地の面積割合が0.60(=225㎡/375㎡)の場合、がけ地補正率は0.79

③ 特別警戒区域補正率 特別警戒区域補正率は、0.70 × 0.79 =0.55

④ 評価額 路線価300,000円 × 奥行価格補正率0.97 × 特別警戒区域補正率0.55 × 375㎡ =60,018,750円

「土地及び土地の上に存する権利の評価明細書(第1表)」は以下のとおりです。

土砂災害特別警戒区域の相続税評価は、以下の記事でくわしく解説しています。

関連記事