受付9:00〜18:00 (平日/土)

賃貸併用住宅にも適用可能!小規模宅地特例の活用法と留意点

一般に、預金や株式などの金融資産をマンションなどの不動産に組み替えることにより相続税評価は下がります。立地のよい場所に自宅があれば、自宅を賃貸併用住宅に建て替えると節税対策となることもあります。さらに小規模宅地等の特例を使えると節税効果は高くなります。

本記事では、賃貸併用住宅に小規模宅地等の特例を適用した場合を解説します。

目次

賃貸併用住宅に小規模宅地等の特例を使う

賃貸併用住宅に小規模宅地等の特例を適用する3つのケースをお伝えします。

- ①賃貸併用住宅を配偶者が取得したケース

- ②賃貸併用住宅を別居親族が取得したケース

- ③共有の賃貸併用住宅を配偶者が取得したケース

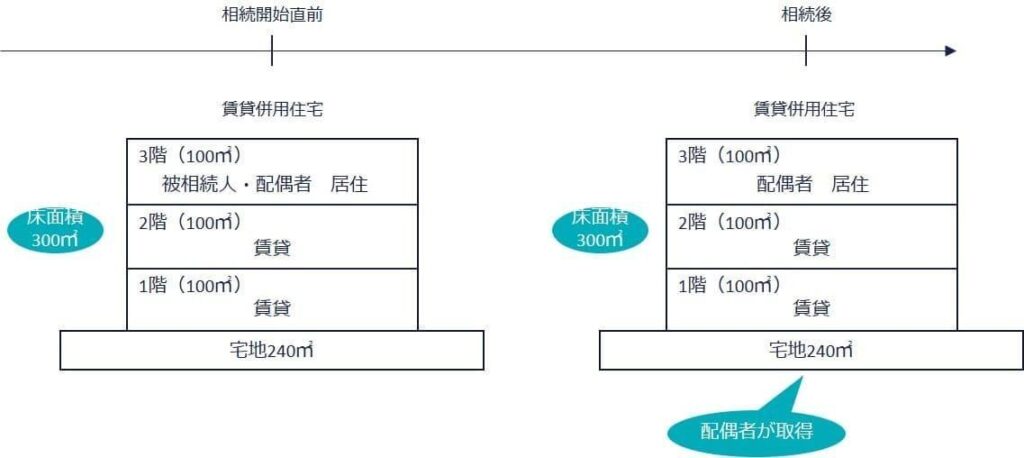

①賃貸併用住宅を配偶者が取得したケース

前提条件

(土地)

- 宅地の面積:240㎡

- 自用地価額:120,000千円

(建物)

- 建物3階の床面積:300㎡(各階100㎡)

- 相続税評価額:60,000千円

(その他)

- 借地権割合60%

- 借家権割合30%

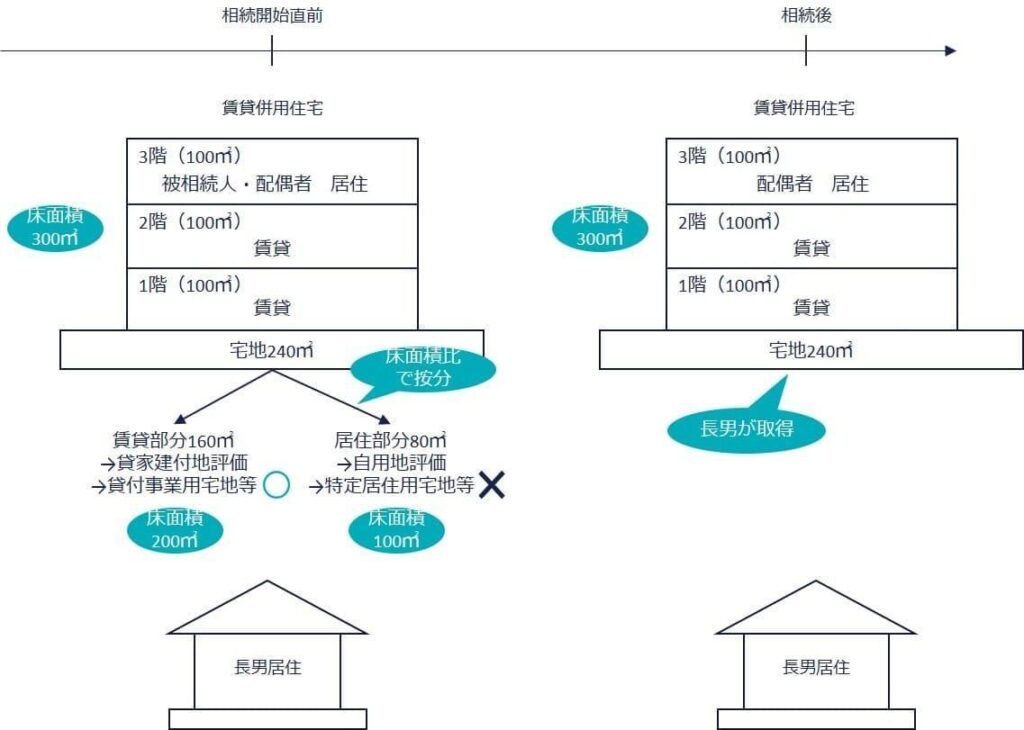

賃貸併用住宅です。1棟マンションの3階に被相続人と配偶者が自宅として居住し、1階と2階を有償により第三者に貸出しています。被相続人の相続が発生したとき、配偶者が賃貸併用住宅の敷地をすべて相続し、相続税の申告期限までに賃貸経営を承継し、かつ賃貸経営を継続しています。

賃貸併用住宅の宅地の評価

| 賃貸併用住宅の宅地の評価 |

|---|

| ① 自用地評価

宅地の地積 × 自宅の床面積 ÷ 家屋全体の床面積 = 自用地評価する地積 自用地価額 × 自用地評価する地積 ÷ 宅地全体の地積 ② 貸家建付地 宅地の地積 × 貸家の床面積 ÷ 家屋全体の床面積 = 貸家建付地評価する地積 自用地価額 × 貸家建付地評価する地積 ÷ 宅地全体の地積 ×(1-借地権割合×借家権割合) ③ ①+② |

賃貸併用住宅の宅地の評価は、家屋の居住用に対応する敷地部分を①自用地評価、貸付部分に対応する敷地部分を②貸家建付地評価します。

上記の算式により計算した結果は以下のとおりです。

①自用地評価額:40,000千円

②貸家建付地評価額:65,600千円

①+②:105,600千円

上記①と②をひとまとめに計算した場合、以下の算式です。

自用地価額120,000千円×(1ー借地権割合0.6×借家権割合0.3×賃貸割合※)=105,600千円

※ 賃貸割合 (100㎡×2室(1階から2階))/(100㎡×3室(1階から3階))

賃貸併用住宅の建物の評価

| 賃貸併用住宅の建物の評価 |

|---|

| ① 自用家屋

自用家屋価額 × 自用家屋の床面積 ÷ 家屋全体の床面積 ② 貸家 自用家屋価額 × 貸家の床面積 ÷ 家屋全体の床面積 ×(1-借家権割合) ③ ①+② |

建物の評価は、居住用部分を①自用家屋評価、貸付部分を②貸家評価します。

①自用家屋:固定資産税評価額60,000千円×1.0×(100㎡/300㎡)=20,000千円

②貸家:固定資産税評価額60,000千円×1.0×(200㎡/300㎡)×(1ー借家権割合0.3)=28,000千円

①+②=48,000千円

小規模宅地等の特例

小規模宅地等の特例の適用関係です。

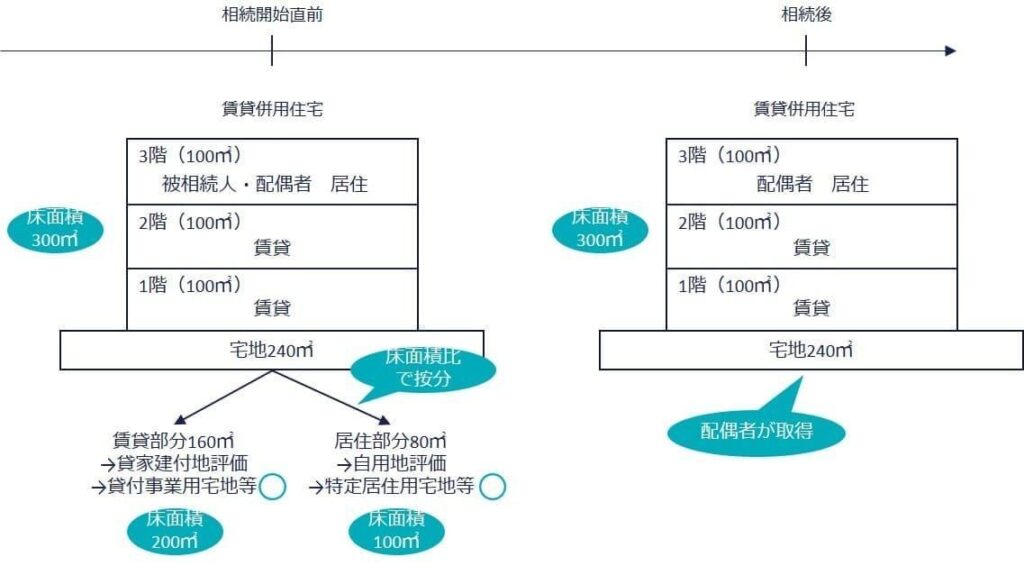

小規模宅地等の特例の適用部分

小規模宅地等の特例の適用部分は、土地240㎡を貸付部分と居住部分の床面積比で按分した160㎡と80㎡です。

賃貸併用住宅の敷地240㎡

- 1階・2階の貸付部分:160㎡ =240㎡×2/3

- 3階の居住部分: 80㎡ =240㎡×1/3

| 特定居住用宅地等の要件 | |||

|---|---|---|---|

| 区分 | 取得者 | 取得者等ごとの要件 | |

| ① 被相続人の居住の用に供されていた宅地等 | 1 | 被相続人の配偶者 | 「取得者ごとの要件」はありません。 |

| 2 | 被相続人の居住の用に供されていた一棟の建物に居住していた親族 | 相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること。 | |

| 3 | 上記1および2以外の親族 | 次の(1)から(6)の要件をすべて満たすこと。 (1) 居住制限納税義務者または非居住制限納税義務者のうち日本国籍を有しない者ではないこと。 (2) 被相続人に配偶者がいないこと。 (3) 相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の相続人がいないこと。 (4) 相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者と特別の関係がある一定の法人が所有する家屋に居住したことがないこと。 (5) 相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと。 (6) その宅地等を相続開始時から相続税の申告期限まで有していること。 | |

| ② 被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等 | 1 | 被相続人の配偶者 | 「取得者ごとの要件」はありません。 |

| 2 | 被相続人と生計を一にしていた親族 | 相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有していること。 | |

配偶者が取得した宅地のうち1/3の80㎡は、特定居住用宅地等の要件を満たします。上表のとおり配偶者に取得者の要件がないからです。

| 区分 | 特例の適用要件 | |

|---|---|---|

| 被相続人の貸付事業の用に供されていた宅地等 | 事業承継要件 | その宅地等に係る被相続人の貸付事業を相続税の申告期限までに引き継ぎ、かつ、その申告期限までその貸付事業を行っていること。 |

| 保有継続要件 | その宅地等を相続税の申告期限まで有していること。 | |

| 被相続人と生計を一にしていた被相続人の親族の貸付事業の用に供されていた宅地等 | 事業継続要件 | 相続開始前から相続税の申告期限まで、その宅地等に係る貸付事業を行っていること。 |

| 保有継続要件 | その宅地等を相続税の申告期限まで有していること。 | |

また配偶者が取得した宅地のうち2/3の160㎡も貸付事業用宅地等として特例を適用できます。被相続人が生前に有償により第三者に貸し付けており、かつ配偶者は事業承継要件・保有継続要件を満たすためです。

小規模宅地等の特例の選択

| 相続開始の直前における宅地等の利用区分 | 要件 | 限度面積 | 減額される割合 | |

|---|---|---|---|---|

| 貸付事業以外の事業用の宅地等 | ①特定事業用宅地等に該当する宅地等 | 400㎡ | 80% | |

| 被相続人等の事業の用に供されていた宅地等 | 一定の法人に貸し付けられ、その法人の事業(貸付事業を除きます。)用の宅地等 | ②特定同族会社事業用宅地等に該当する宅地等 | 400㎡ | 80% |

| ③貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | ||

| 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 | ④貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | |

| 被相続人等の貸付事業用の宅地等 | ⑤貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | |

| 被相続人等の居住の用に供されていた宅地等 | ⑥特定居住用宅地等に該当する宅地等 | 330㎡ | 80% | |

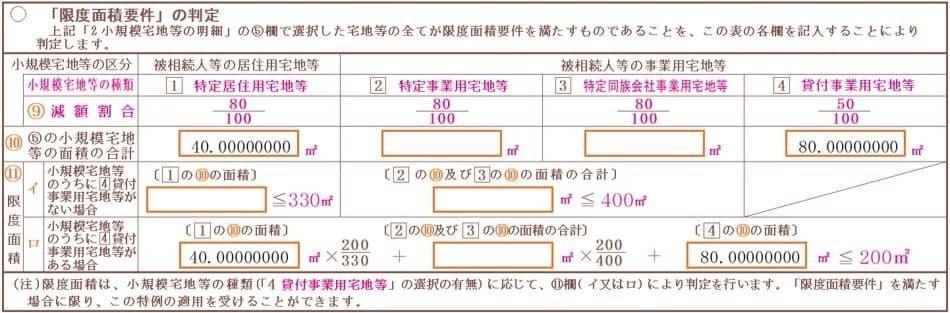

小規模宅地等の特例は、適用要件を満たした小規模宅地等について、上表の区分に応じて、相続税の課税価格に算入すべき割合と限度面積が定められています。

| 特例の適用を選択する宅地等 | 限度面積 |

|---|---|

| 特定事業用等宅地等(①または②)および特定居住用等宅地等(⑥) (貸付事業用宅地等がない場合) | (①+②)≦400㎡ ⑥≦330㎡ 両方を選択する場合は、合計730㎡ |

| 貸付事業用宅地等(③、④または⑤)およびそれ以外の宅地等(①、②または⑥) (貸付事業用宅地等がある場合) | (①+②)×200/400 + ⑥×200/330 +(③+④+⑤)≦200㎡ |

限度面積は、宅地に貸付事業用宅地等がある場合、上表の枠で囲った箇所の算式により計算した面積の合計が200㎡以下であることが必要です。なお複数の宅地がある場合、いずれの宅地等から小規模宅地等の特例として選択するかは、相続人等が自由に選択できます。

| 小規模宅地の種類 適用面積 | 評価額 1㎡当たりの単価 | 減額割合 限度面積 | 1㎡当たりの減額金額 上限まで適用した場合の減額金額 | 適用面積 減額金額 (第1順位) | 適用面積 減額金額 (第2順位) |

|---|---|---|---|---|---|

| 特定居住用宅地等 80㎡ | 40,000千円 500千円 | 80% 330㎡ | 400千円 132,000千円 | 80㎡ 32,000千円 | 66㎡ 26,400千円 |

| 貸付事業用宅地等 160㎡ | 65,600千円 410千円 | 50% 200㎡ | 205千円 41,000千円 | 151.52㎡ 31,061千円 | 160㎡ 32,800千円 |

| 適用面積 減額金額 | 231.52㎡ 63,061千円 | 226㎡ 59,200千円 | |||

| 第1順位 | 第2順位 | ||||

本ケースは、前述の算式により計算した面積の合計が200㎡以下となりません。小規模宅地等の評価額、相続税の課税価格に算入すべき割合、限度面積から判断した場合、特定居住用宅地等→貸付事業用宅地等の順序で特例を適用することが相続税上、有利です。

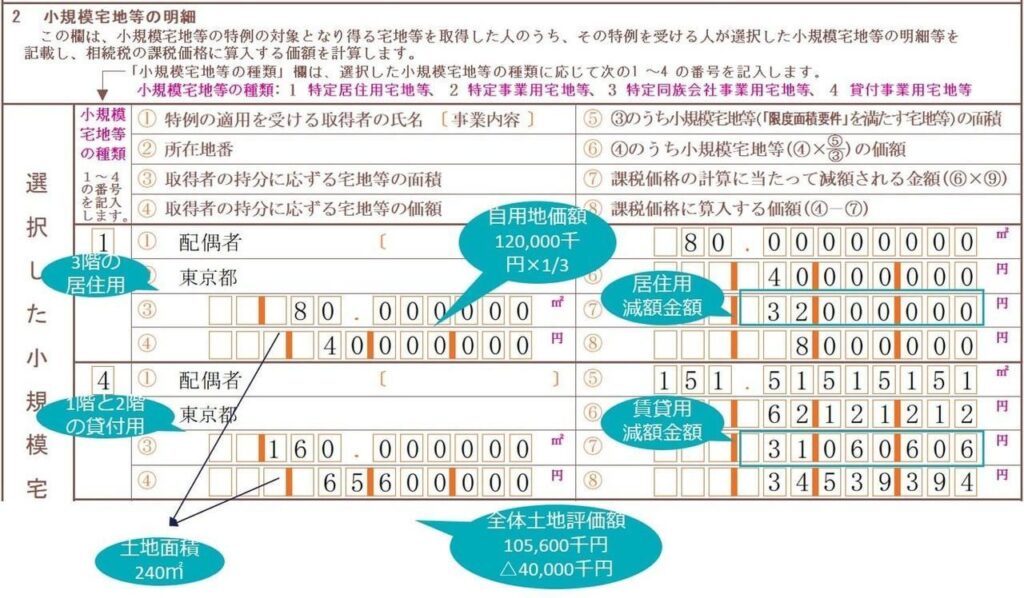

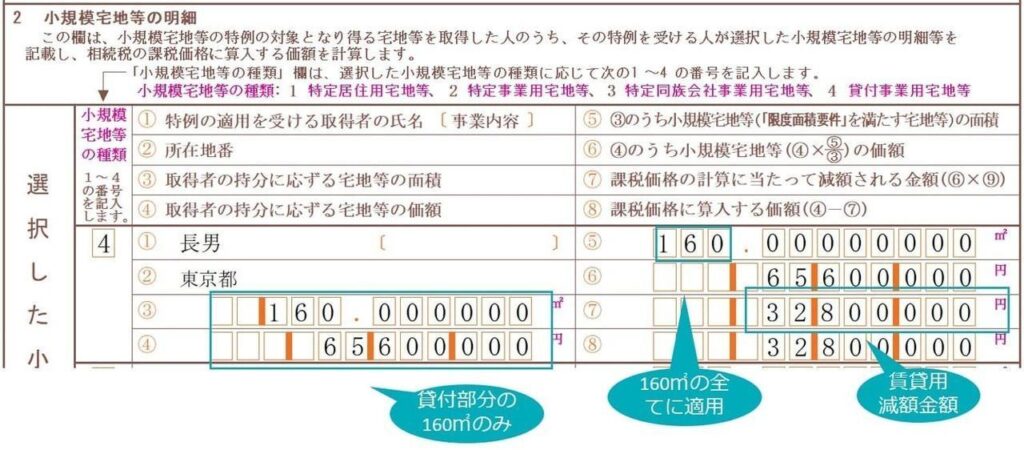

自宅部分の特定居住用宅地等から80㎡、貸付部分の貸付事業用宅地等から151.52㎡を選択します。本記事では、有利判定の具体的な計算過程の記載は省略します。

小規模宅地等の特例の適用による減額金額

①特定居住用宅地等に対応する部分(3階部分)

自用地価額120,000千円×1/3×80%=32,000千円

②貸付事業用宅地等に対応する部分(1階と2階部分)

自用地価額120,000千円×2/3×(1ー借地権割合0.6×借家権割合0.3)=65,600千円

65,600千円×(151.52㎡/160㎡)×50%=31,061千円

①+②=63,061千円・・・特例による減額金額

小規模宅地等の特例の適用後の課税価格に算入すべき金額

小規模宅地等の特例の適用後の課税価格に算入すべき金額は、以下のとおりです。

土地105,600千円△特例による減額金額63,061千円=42,539千円

| 種類 | 評価額 千円 | 配偶者 | 長男 |

|---|---|---|---|

| 1 宅地 | 105,600 | 105,600 | |

| 2 家屋 | 48,000 | 48,000 | |

| 3 普通預金 | 50,000 | 50,000 | |

| 財産の合計 | 203,600 | 153,600 | 50,000 |

| 小規模宅地の評価減 | △ 63,060 | △ 63,060 | |

| 課税価格 | 140,539 | 90,539 | 50,000 |

| 相続税の配分 | 15,707 | 10,120 | 5,587 |

| 配偶者の税額軽減 | △ 10,120 | △ 10,120 | |

| 相続税 | 5,587 | – | 5,587 |

本事例では賃貸併用住宅の他に普通預金が50,000千円あり、長男が取得していたとします。

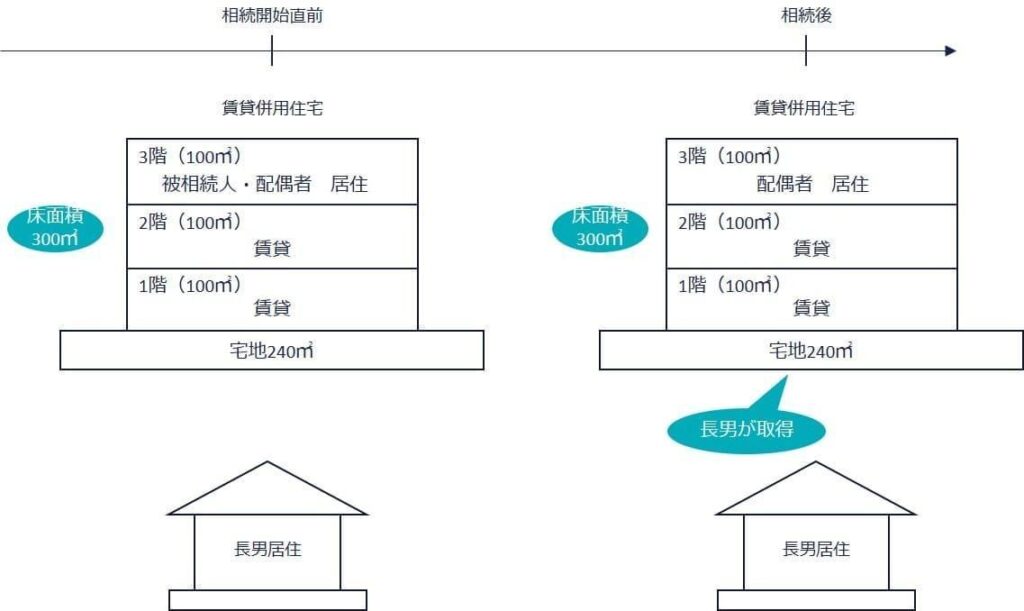

②賃貸併用住宅を別居親族が取得したケース

前提条件

(土地)

- 宅地の面積:240㎡

- 自用地価額:120,000千円

(建物)

- 建物3階の床面積:300㎡(各階100㎡)

- 相続税評価額:60,000千円

(その他)

- 借地権割合60%

- 借家権割合30%

一次相続が発生したとき、次に配偶者が亡くなった際(二次相続)の相続税のことを考慮すると、配偶者よりも他の親族が宅地を相続し、小規模宅地等の特例を適用する方が有利な場合もあります。賃貸併用住宅を配偶者ではなく別居親族の長男が取得した場合に相続税が、どれだけかかるのかも確認しておきます。

前提条件は、前述の①賃貸併用住宅を配偶者が取得したケースと同じです。本事例は、被相続人の相続が発生したとき、別居親族の長男が賃貸併用住宅の敷地をすべて相続し、相続税の申告期限までに賃貸経営を承継し、かつ賃貸経営を継続しています。

賃貸併用住宅の土地・建物の評価

賃貸併用住宅の土地・建物の評価額は、①賃貸併用住宅を配偶者が取得したケースと同じです。

土地:105,600千円

建物:48,000千円

小規模宅地等の特例

小規模宅地等の特例の適用関係です。

小規模宅地等の特例の適用部分

小規模宅地等の特例の適用部分は、賃貸併用住宅の敷地240㎡のうち貸付用の部分の160㎡です。3階の居住部分は、小規模宅地等の特例を適用できません。

賃貸併用住宅の敷地240㎡

- 1階・2階の貸付部分:160㎡ =240㎡×(200㎡/300㎡)

- 3階の居住部分: 80㎡ =240㎡×(100㎡/300㎡)←✕

| 特定居住用宅地等の要件(②別居親族が取得のケース) | |||

|---|---|---|---|

| 区分 | 取得者 | 取得者等ごとの要件 | |

| ① 被相続人の居住の用に供されていた宅地等 | 1 | 被相続人の配偶者 | 「取得者ごとの要件」はありません。 |

| 2 | 被相続人の居住の用に供されていた一棟の建物に居住していた親族 | 相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること。 | |

| 3 | 上記1および2以外の親族 | 次の(1)から(6)の要件をすべて満たすこと。 (1) 居住制限納税義務者または非居住制限納税義務者のうち日本国籍を有しない者ではないこと。 (2) 被相続人に配偶者がいないこと。 (3) 相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の相続人がいないこと。 (4) 相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者と特別の関係がある一定の法人が所有する家屋に居住したことがないこと。 (5) 相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと。 (6) その宅地等を相続開始時から相続税の申告期限まで有していること。 | |

| ② 被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等 | 1 | 被相続人の配偶者 | 「取得者ごとの要件」はありません。 |

| 2 | 被相続人と生計を一にしていた親族 | 相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有していること。 | |

配偶者が取得した宅地のうち1/3の80㎡は、特定居住用宅地等の要件を満たしません。上表の枠で囲んだ箇所のうち「(2)被相続人に配偶者がいないこと。」とあるように、配偶者が健在の場合、別居親族の取得者の要件を満たさないからです。

| 区分 | 特例の適用要件 | |

|---|---|---|

| 被相続人の貸付事業の用に供されていた宅地等 | 事業承継要件 | その宅地等に係る被相続人の貸付事業を相続税の申告期限までに引き継ぎ、かつ、その申告期限までその貸付事業を行っていること。 |

| 保有継続要件 | その宅地等を相続税の申告期限まで有していること。 | |

| 被相続人と生計を一にしていた被相続人の親族の貸付事業の用に供されていた宅地等 | 事業継続要件 | 相続開始前から相続税の申告期限まで、その宅地等に係る貸付事業を行っていること。 |

| 保有継続要件 | その宅地等を相続税の申告期限まで有していること。 | |

一方で宅地のうち2/3の160㎡は、被相続人が生前に有償により第三者に貸し付けており、かつ長男が事業承継要件・保有継続要件を満たせば、貸付事業用宅地等に当たります。

小規模宅地等の特例の選択

| 特例の適用を選択する宅地等 | 限度面積 |

|---|---|

| 特定事業用等宅地等(①または②)および特定居住用等宅地等(⑥) (貸付事業用宅地等がない場合) | (①+②)≦400㎡ ⑥≦330㎡ 両方を選択する場合は、合計730㎡ |

| 貸付事業用宅地等(③、④または⑤)およびそれ以外の宅地等(①、②または⑥) (貸付事業用宅地等がある場合) | (①+②)×200/400 + ⑥×200/330 +(③+④+⑤)≦200㎡ |

本ケースは、上記の算式により計算した面積の合計が200㎡以下です。そのため、1階・2階の貸付部分に対応する部分160㎡のすべてに対して特例を受けられます。

小規模宅地等の特例の適用による減額金額

貸付事業用宅地等に対応する部分(1階と2階部分)

貸家建付地評価額65,600千円×50%=32,800千円・・・特例による減額金額

小規模宅地等の特例の適用後の課税価格に算入すべき金額

小規模宅地等の特例の適用後の課税価格に算入すべき金額は、以下のとおりです。

土地105,600千円△特例による減額金額32,800千円=72,800千円

| 種類 | 評価額 千円 | 配偶者 | 長男 |

|---|---|---|---|

| 1 宅地 | 105,600 | 105,600 | |

| 2 家屋 | 48,000 | 48,000 | |

| 3 普通預金 | 50,000 | 50,000 | |

| 財産の合計 | 203,600 | 50,000 | 153,600 |

| 小規模宅地の評価減 | △ 32,800 | △ 32,800 | |

| 課税価格 | 170,800 | 50,000 | 120,800 |

| 相続税の配分 | 24,640 | 7,212 | 17,427 |

| 配偶者の税額軽減 | △7,212 | △7,212 | |

| 相続税 | 17,427 | 0 | 17,427 |

本事例では賃貸併用住宅の他に普通預金が50,000千円あり、配偶者が取得したとしています。

①賃貸併用住宅を配偶者が取得したケースとの比較

| 種類 | ①配偶者が取得 | ②長男が取得 | ①△②差額 |

|---|---|---|---|

| 1 宅地 | 105,600 | 105,600 | ― |

| 2 家屋 | 48,000 | 48,000 | ― |

| 3 普通預金 | 50,000 | 50,000 | ― |

| 財産の合計 | 203,600 | 203,600 | ― |

| 小規模宅地の評価減 | △ 63,060 | △ 32,800 | △30,260 |

| 課税価格 | 140,539 | 170,800 | △30,260 |

| 相続税の配分 | 15,707 | 24,640 | △8,933 |

| 配偶者の税額軽減 | △ 10,119 | △7,212 | △ 2,907 |

| 相続税 | 5,588 | 17,427 | △6,026 |

| 有利 |

一次相続だけを考えた場合、上表のとおり①賃貸併用住宅を配偶者が取得したケースの方が相続税は少なくなり有利です。

二次相続も考慮した場合も、本記事のケースでは、①賃貸併用住宅を配偶者が取得したケースの方が、一次相続と二次相続トータルの相続税は少なくなり有利です。

一次相続・二次相続トータルでの相続税は、一次相続での配偶者の財産の取得割合、被相続人の遺産額、法定相続人の数、配偶者の固有財産の額などによって変わりますので、ケースによっては、②賃貸併用住宅を別居親族が取得したケースの方が、有利になる場合があるかもしれません。賃貸併用住宅を建築する場合は、将来も見据えて慎重に検討する必要があります。

| ①配偶者が取得したケース:一次相続・二次相続トータルの相続税(千円) | |||

|---|---|---|---|

| 配偶者の取得割合 | 一次相続時の納付税額 | 二次相続時の納付税額 | 納付税額合計 |

| 20% | 12,566 | 0 | 12,566 |

| 25% | 11,781 | 0 | 11,781 |

| 30% | 10,996 | 616 | 11,612 |

| 35% | 10,210 | 1,478 | 11,689 |

| 40% | 9,425 | 2,532 | 11,957 |

| 45% | 8,639 | 3,586 | 12,226 |

| 50% | 7,854 | 4,854 | 12,708 |

| 55% | 7,069 | 6,259 | 13,328 |

| 60% | 6,283 | 7,665 | 13,948 |

| 65% | 5,498 | 9,605 | 15,103 |

| 70% | 4,712 | 11,713 | 16,426 |

①賃貸併用住宅を配偶者が取得したケースは、一次相続・二次相続トータルでの相続税は、およそ15,103千円(配偶者の取得割合65%辺り)

| ②長男が取得したケース:一次相続・二次相続トータルの相続税(千円) | |||

|---|---|---|---|

| 配偶者の取得割合 | 一次相続時の納付税額 | 二次相続時の納付税額 | 納付税額合計 |

| 0% | 24,640 | 0 | 24,640 |

| 5% | 23,408 | 0 | 23,408 |

| 10% | 22,176 | 0 | 22,176 |

| 15% | 20,944 | 0 | 20,944 |

| 20% | 19,712 | 0 | 19,712 |

| 25% | 18,480 | 670 | 19,150 |

| 30% | 17,248 | 1,786 | 19,034 |

| 35% | 16,016 | 3,067 | 19,083 |

| 40% | 14,784 | 4,464 | 19,248 |

| 45% | 13,552 | 6,172 | 19,724 |

| 50% | 12,320 | 7,880 | 20,200 |

一方で②賃貸併用住宅を長男が取得したケースは、一次相続・二次相続トータルでの相続税は、およそ19,034千円(配偶者の取得割合30%辺り)

①<② ①賃貸併用住宅を配偶者が取得したケースが有利

③共有の賃貸併用住宅を配偶者が取得したケース

前提条件

(土地)

- 宅地の面積:240㎡

- 自用地価額:120,000千円

(建物)

- 建物3階の床面積:300㎡(各階100㎡)

- 相続税評価額:60,000千円

(その他)

- 借地権割合60%

- 借家権割合30%

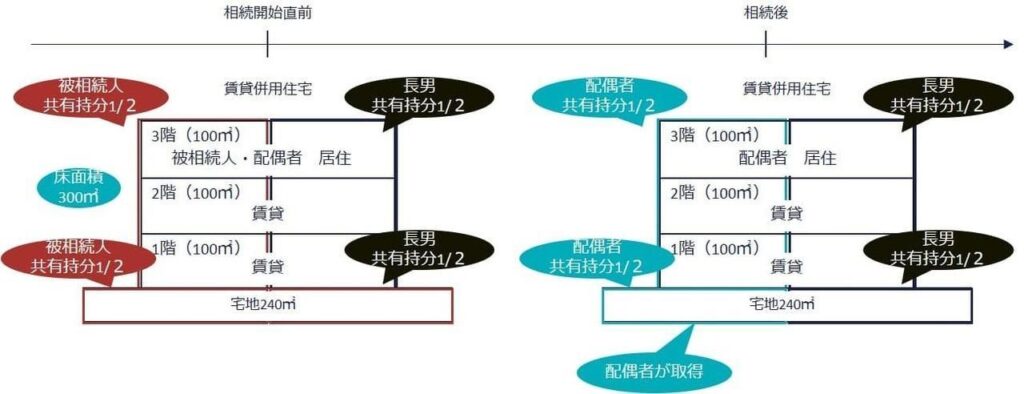

前提条件は、前述の①賃貸併用住宅を配偶者が取得したケースと同じです。併用住宅地と敷地は被相続人の相続が発生する以前から共有により所有しています。持分は土地・建物とともに被相続人と長男とで1/2ずつです。

被相続人の相続が発生したとき、賃貸併用住宅の被相続人が所有する土地・建物の共有持分1/2は、配偶者が相続しています。また配偶者が、相続税の申告期限までに賃貸経営を承継し、かつ賃貸経営を継続しています。

賃貸併用住宅の土地・建物の評価

賃貸併用住宅の土地・建物の評価額は、①賃貸併用住宅を配偶者が取得したケースの1/2です。

①賃貸併用住宅を配偶者が取得したケース

土地:105,600千円

建物:48,000千円

↓被相続人の共有持分1/2

土地:52,800千円

建物:24,000千円

小規模宅地等の特例

小規模宅地等の特例の適用関係です。

小規模宅地等の特例の適用部分

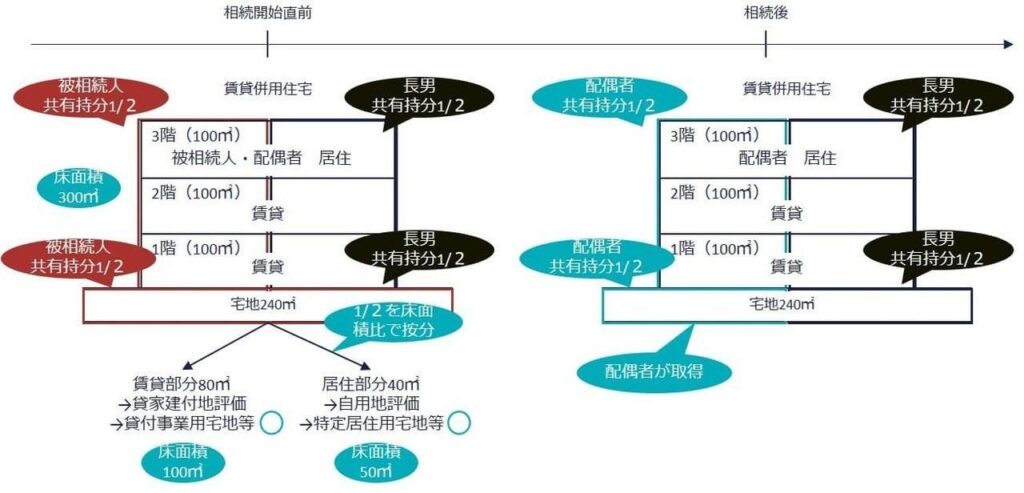

小規模宅地等の特例の適用部分は、土地240㎡のうち被相続人の共有持分120㎡を、貸付部分と居住部分の床面積比で按分した80㎡と40㎡です。

賃貸併用住宅の敷地240㎡

- 1階・2階の貸付部分:80㎡ =240㎡×被相続人の共有持分1/2×2/3

- 3階の居住部分: 40㎡ =240㎡×被相続人の共有持分1/2×1/3

配偶者が取得した宅地のうち40㎡は、特定居住用宅地等の要件を満たします。配偶者が宅地を取得した場合、相続税の申告期限までの所有継続要件と居住継続要件は付されていません。また宅地のうち40㎡も貸付事業用宅地等としての要件を充足します。

小規模宅地等の特例の選択

| 特例の適用を選択する宅地等 | 限度面積 |

|---|---|

| 特定事業用等宅地等(①または②)および特定居住用等宅地等(⑥) (貸付事業用宅地等がない場合) | (①+②)≦400㎡ ⑥≦330㎡ 両方を選択する場合は、合計730㎡ |

| 貸付事業用宅地等(③、④または⑤)およびそれ以外の宅地等(①、②または⑥) (貸付事業用宅地等がある場合) | (①+②)×200/400 + ⑥×200/330 +(③+④+⑤)≦200㎡ |

本ケースは、上記の算式により計算した面積の合計が200㎡以下です。そのため、1階・2階の貸付部分に対応する敷地80㎡、3階の居住部分に対応する敷地40㎡のすべてに特例を受けられます。

小規模宅地等の特例の適用による減額金額

①特定居住用宅地等に対応する部分(3階部分)

自用地価額120,000千円×1/2×1/3=20,000千円

20,000千円×80%=16,000千円

②貸付事業用宅地等に対応する部分(1階と2階部分)

自用地価額120,000千円×1/2×2/3×(1ー借地権割合0.6×借家権割合0.3)=32,800千円

32,800千円×50%=16,400千円

①+②=32,400千円・・・特例による減額金額

小規模宅地等の特例の適用後の課税価格に算入すべき金額

小規模宅地等の特例の適用後の課税価格に算入すべき金額は、以下のとおりです。

土地105,600千円△特例による減額金額32,400千円=73,200千円

| 種類 | 評価額 千円 | 配偶者 | 長男 |

|---|---|---|---|

| 1 宅地 | 52,800 | 52,800 | |

| 2 家屋 | 24,000 | 24,000 | |

| 3 普通預金 | 50,000 | 50,000 | |

| 財産の合計 | 126,800 | 76,800 | 50,000 |

| 小規模宅地の評価減 | △ 32,400 | △ 32,400 | |

| 課税価格 | 94,400 | 44,400 | 50,000 |

| 相続税の配分 | 6,860 | 3,226 | 3,633 |

| 配偶者の税額軽減 | △ 3,226 | △ 3,226 | |

| 相続税 | 3,633 | 0 | 3,633 |

本事例では賃貸併用住宅の他に普通預金が50,000千円あり、長男が取得したとしています。

(参照元:1 複数の利用区分が存する場合|国税庁)