受付9:00〜18:00 (平日/土)

非上場株式評価– tag –

-

類似業種比準方式の計算で必要な業種目判定のプロセスとは?

類似業種比準価額方式は、評価会社と事業内容が類似する業種目に属する複数の上場企業の株価に、評価会社の配当金、利益金額、純資産価額(帳簿価額)の3要素をもとに取引相場のない株式(非上場株式)を評価する方法です。したがって取引相場のない株式(非上場株式)を類似業種比準価額方式で評価する場合、評価会社がどの業種に類似するか...

類似業種比準価額方式は、評価会社と事業内容が類似する業種目に属する複数の上場企業の株価に、評価会社の配当金、利益金額、純資産価額(帳簿価額)の3要素をもとに取引相場のない株式(非上場株式)を評価する方法です。したがって取引相場のない株式(非上場株式)を類似業種比準価額方式で評価する場合、評価会社がどの業種に類似するか... -

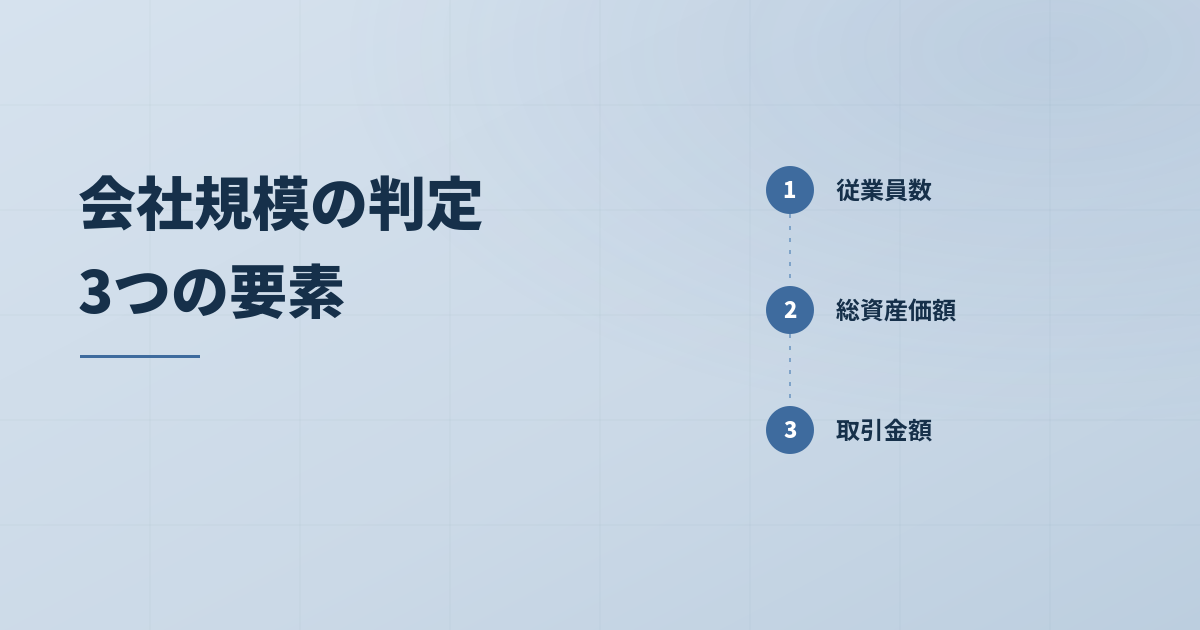

従業員数・総資産価額・取引金額の3要素で会社規模を判定!

-

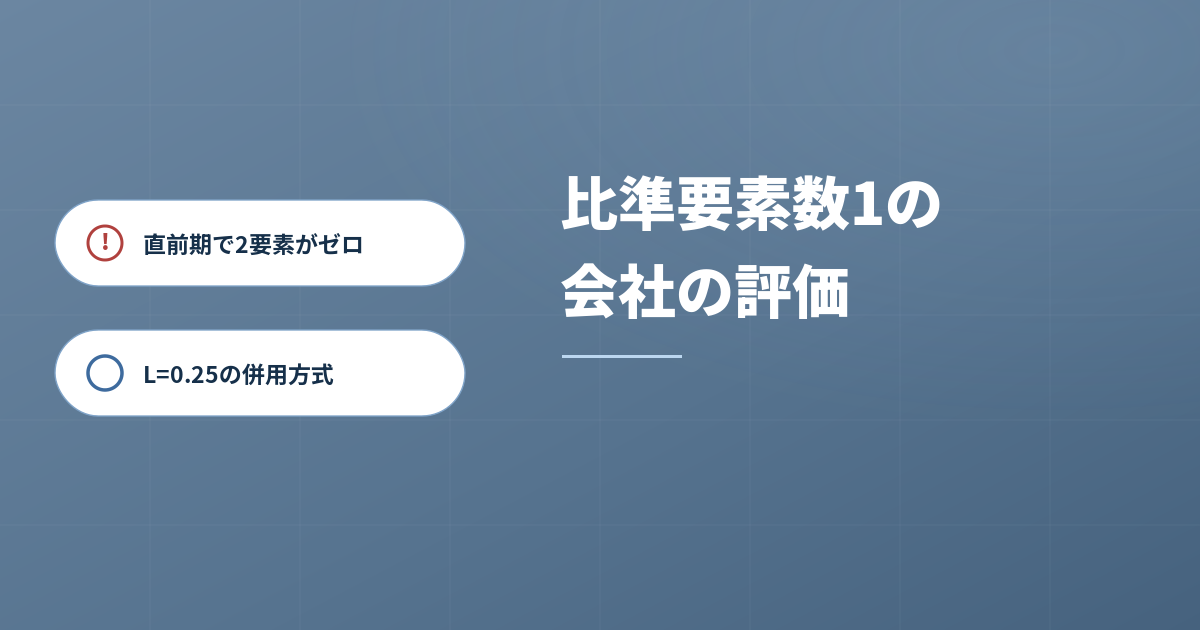

比準要素数1の会社の判定・評価で見逃しやすいポイントとは?

-

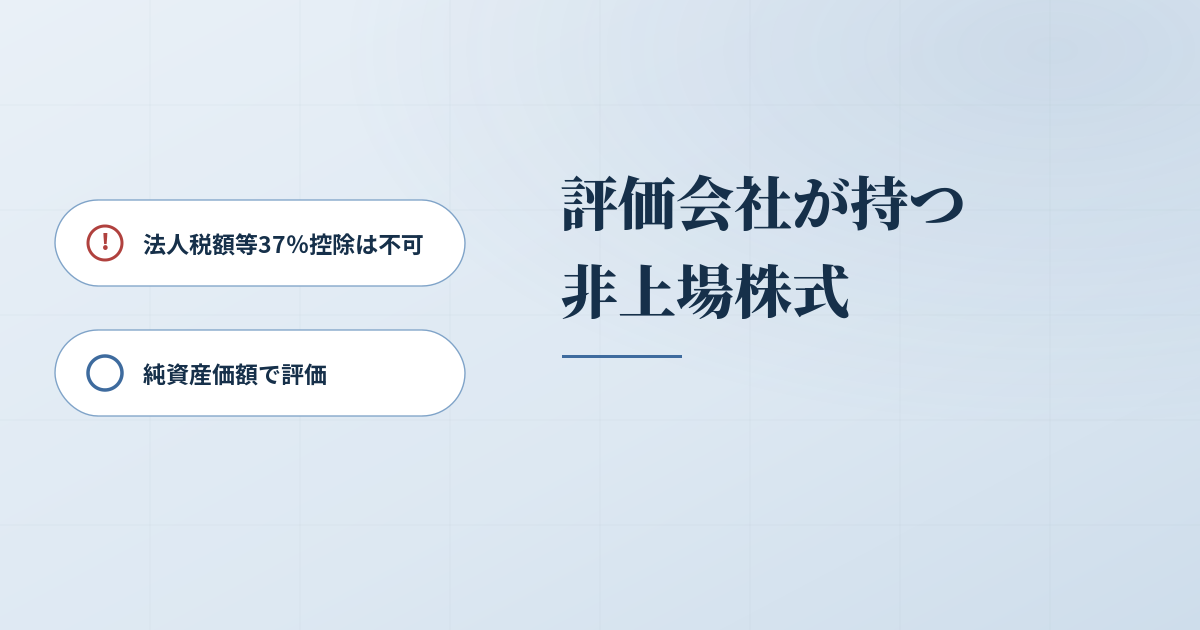

評価会社が有する取引相場のない株式の評価方法を具体的に解説

-

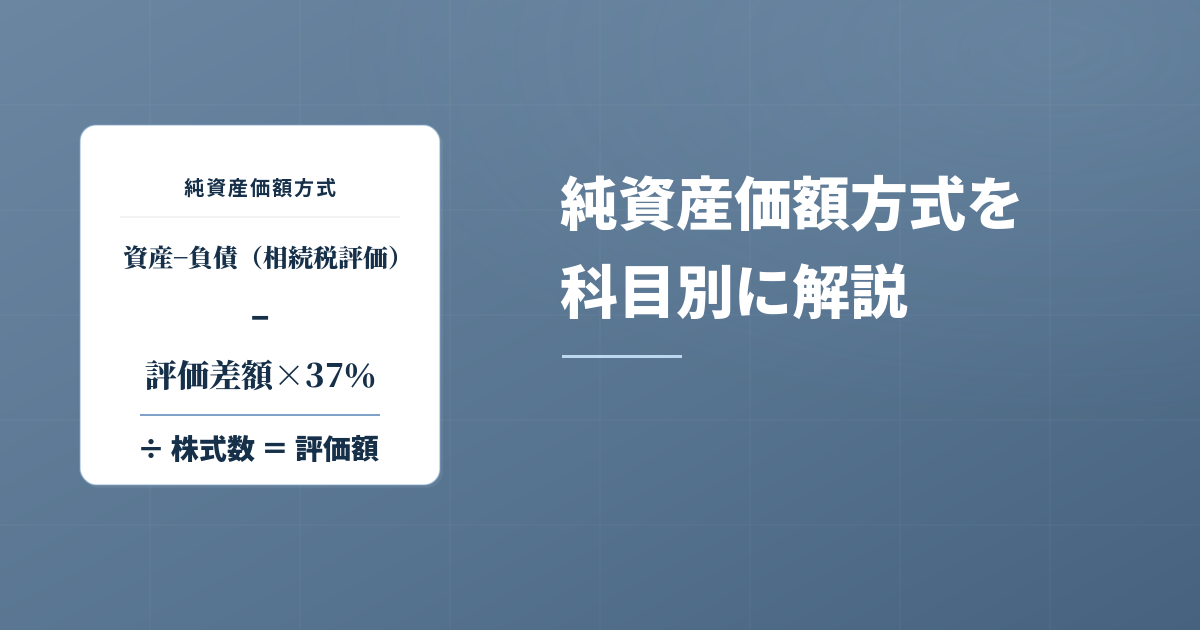

非上場株式の純資産価額方式を科目別に徹底解説!

12