受付9:00〜18:00 (平日/土)

非上場株式が未分割時の議決権割合と株式評価の判断方法とは?

相続税の申告期限になっても被相続人の相続財産である非上場株式(取引相場のない株式)を誰が引き継ぐのか相続人間で話し合いがまとまらない場合もあるでしょう。

相続税の計算上、遺産未分割の状態である場合は法定相続分でいったん相続財産を計上します。分割が決まり次第、修正申告や更正の請求を行います。非上場株式についても各相続人が法定相続分により株式を取得したものとして株式の評価額を計算します。

ただし非上場株式の評価方式を選択する場合、被相続人の株式を法定相続分により取得したものとして各相続人の議決権割合を計算しません。被相続人の有していた株式のすべてを取得したものとして各相続人の議決権割合を計算します。各相続人が相続開始前から株式を保有していると、その株式の議決権割合に加えることとなります。

相続税の課税価格の計算と評価方法の判定の議決権割合とは分けて考えことに注意です。

本記事は非上場株式が未分割である場合の株式の評価方法の判定方法をお伝えします。

目次

非上場株式が未分割の場合の議決権割合の判定

|

相続税の申告期限に遺産分割が完了しない状況において非上場株式を評価する場合、評価方法を判定する際の議決権割合は、相続人ごとに各相続人が相続開始前から保有していた株式の議決権に、被相続人が保有していた株式のすべての議決権を加えたものとなります。

「取得後の議決権数」=「相続人の以前から所有する株式の議決権数」+「被相続人の未分割株式の全部の議決権数」

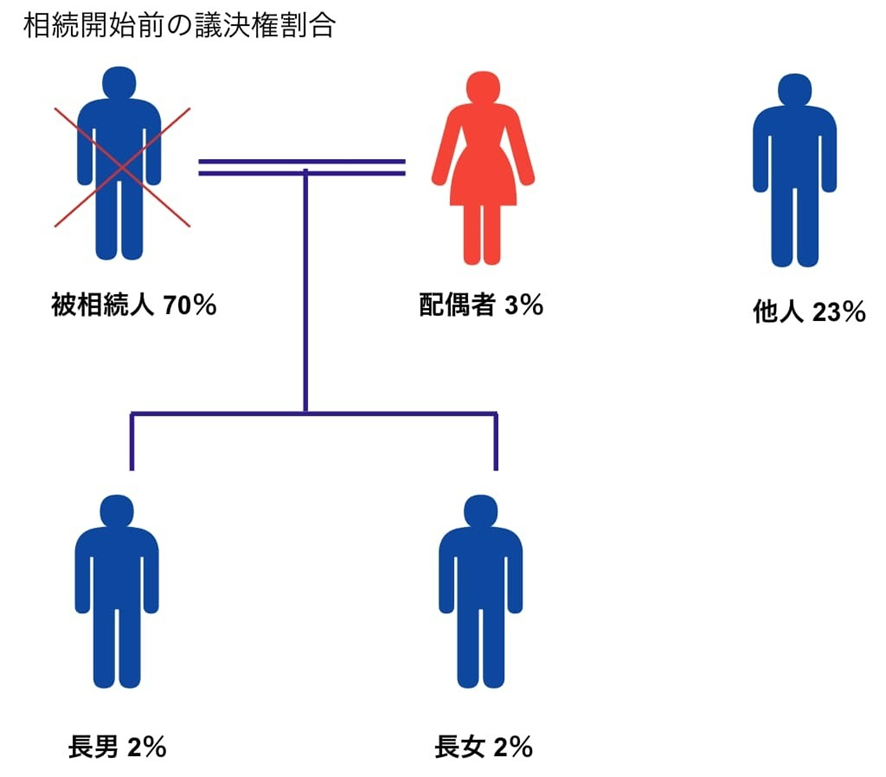

たとえば被相続人の相続開始前の株主構成は下図のとおりとします。

相続人ごとに各相続人が相続開始前から所有する株式の議決権割合に被相続人の議決権割合70%を加えます。

- 配偶者:3%(相続開始前から所有する株式数)+70%(未分割の株式数のすべて)=73%

- 長男:2%(相続開始前から所有する株式数)+70%(未分割の株式数のすべて)=72%

- 長女:2%(相続開始前から所有する株式数)+70%(未分割の株式数のすべて)=72%

上記の結果、配偶者73%・長男72%・長女72%の議決権割合を有しているものとされます。

(参考)非上場株式が未分割の場合の課税価格の計算

冒頭でお伝えしましたが、相続税の計算上、遺産未分割の状態である場合は、各相続人は法定相続分に従って相続財産を取得したものとみなして相続税の課税価格を計算します。非上場株式についても相続税の申告期限までに未分割の状態であれば、各相続人が法定相続分により株式を取得したものとして相続税を計算します。

相続税の課税価格の計算と評価方法の判定の議決権割合と両者を混同しないようにしてください。

法定相続分ではなく、被相続人の保有していた株式のすべてを取得したものとする理由とは

遺産が未分割である場合の議決権割合の判定について、どうしてこのような対応が取られるのでしょうか。非上場株式(取引相場のない株式の)評価は、類似業種比方式、純資産価額方式またはその併用方式により原則として、原則的評価方式により評価することとされています。

ただし配当金の受け取りを目的として株式を所有している株主もいます。株主としての力の弱い少数株主が取得した株式は、例外的に配当還元方式により評価されます。配当還元方式による株式の評価は、原則的評価方式よりも株価が安く算定でき納める相続税を少なくできるので、納税者にとって有利な評価方法です。

遺産分割協議が調っていない場合とは、遺産分割により具体的に相続財産を取得するまでの暫定的、過渡的な状態です。将来、各相続人がその法定相続分に応じて確定的に取得するとは限りません。

そこで株式を取得した相続人について、特例的評価方式を適用することが相当かどうかの判定を、その相続人が被相続人の株式をすべて取得したものとして行う必要があると考えられています。

国税庁の質疑応答事例には上記のような理由が書かれています。国税庁の立場からすると遺産が未分割の状態の当初申告では多めの税金を納めてもらい、後日、遺産分割協議が調ったときに更正の請求により相続税を清算したいとの考えがあるのではないでしょうか。

相続人が被相続人の株式をすべて取得したものとして議決権割合の判定を行うと、法定相続分で取得したとした場合と比べて、各相続人の議決権割合は大きくなります。議決権割合が大きくなると、各相続人が取得する株式の評価は、特例的評価方式よりも原則的評価方式の適用されるケースが増えます。

原則的評価方式による株式の評価は、特例的評価方式よりも株価が高く算定されますので、納める相続税も大きくなります。このように法定相続分ではなく、被相続人の保有していた株式のすべてを取得したものとして株式の評価方式を選択することは国税庁にとって都合のよい考え方なのですね。

逆に実際に遺産分割が確定したところで修正申告により相続税を多く納めることになるのであれば、納税義務者に当初申告をする動機がなくなりますから。

【具体例】非上場株式が未分割の場合の株式の評価方法の判定

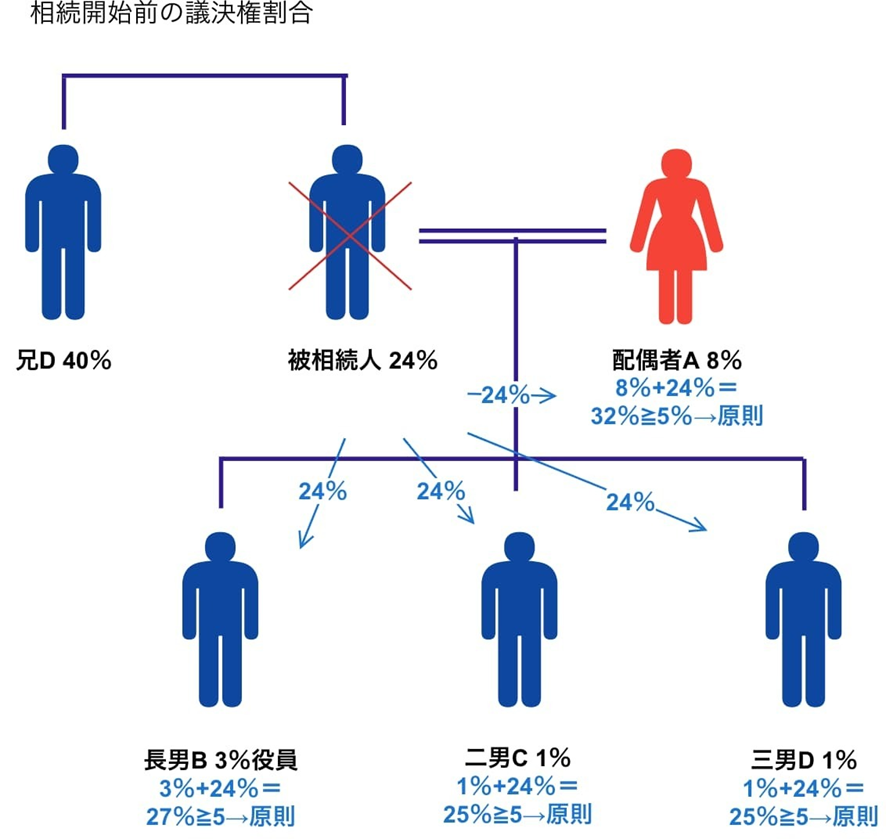

非上場株式が未分割の場合の評価方法について具体例により確認してみます。被相続人の相続開始前の議決権割合は下図のとおりです。

非上場株式の評価方法を判定する場合の議決権割合は、相続人ごとに被相続人の保有していた株式のすべてを各相続人が取得したものとして計算しました。

各相続人に相続開始前から保有していた株式がある場合は、従前から保有していた株式の議決権に被相続人が保有していた株式のすべての議決権を加えて、その相続人の議決権割合を判定しましたね。

本事例においては、相続人ごとに各相続人が相続開始前から所有していた議決権割合に、被相続人が保有していた株式のすべての議決権割合24%を加えて、株式の評価に用いる議決権割合を計算します。

- 配偶者A:8%(相続開始前から所有する株式数)+24%(未分割の株式数のすべて)=32%

- 長男B:3%(相続開始前から所有する株式数)+24%(未分割の株式数のすべて)=27%

- 二男C:1%(相続開始前から所有する株式数)+24%(未分割の株式数のすべて)=25%

- 三男D:1%(相続開始前から所有する株式数)+24%(未分割の株式数のすべて)=25%

上記の議決権割合により各相続人の評価方法を判定します。

評価会社に議決権割合が30%以上の株主グループがあると、その株主グループに属する株主と同族関係者が同族株主です。配偶者Aを中心とした株主グループの議決権割合は30%以上のため、本ケースの評価会社は同族株主のいる会社です。配偶者Aの株主グループに属する配偶者A・長男B・二男C・三男Dは同族株主ですね。

同族株主のいる会社における株式の評価方式の判定の流れは下図のとおりです。

配偶者A・長男B・二男C・三男Dはいずれも議決権割合5%以上の者にあたりますので、各相続人の株式は原則的評価方式により評価します。相続税の申告の際には、各相続人の法定相続分に相当する株式を原則的評価により評価します。

遺産分割協議が調っていない場合における非上場株式の課税価格の計算

非上場株式が未分割の場合の課税価格の計算についても上の具体例で確認してみましょう。

前述のとおり相続税の申告期限までに遺産分割協議が調っていない状態であれば、相続税の計算上、各相続人は法定相続分により評価会社の株式を取得したものとして課税価格を計算します。

本事例における各相続人の配偶者A・長男B・二男C・三男Dの法定相続分は以下のとおりです。

(法定相続分)

- 配偶者A:1/2

- 長男B:1/6(1/2✕1/3)

- 二男C:1/6(1/2✕1/3)

- 三男D:1/6(1/2✕1/3)

各相続人の法定相続分に相当する株式の議決権割合は以下のとおりです。

(課税価格の計算上の議決権割合)

- 配偶者A:12%(=24%✕法定相続分1/2)

- 長男B:4%(=24%✕法定相続分1/6)

- 二男C:4%(=24%✕法定相続分1/6)

- 三男D:4%(=24%✕法定相続分1/6)

上記の各相続人の法定相続分に相当する株式を原則的評価により評価し相続税を申告します。

まとめ

相続税の申告期限までに非上場株式の遺産分割が完了しない場合、どの評価方式により株式を評価するのかを解説してきました。議決権割合の判定に特徴がありましたね。

評価方法を判定する際の議決権割合は、法定相続分ではなく、相続人ごとに各相続人が相続開始前から保有していた株式の議決権に、被相続人が保有していた株式のすべての議決権を加えたものとしました。

| 項目 | 内容 |

|---|---|

| 評価方式の判定の議決権割合 | 各相続人が被相続人の株式のすべてを取得したものとして計算 |

| 課税価格の計算 | 各相続人が法定相続分により株式を取得したものとして計算 |

| すべて取得とする理由 | 未分割は暫定的な状態であり、特例的評価方式(配当還元方式)の不当な適用を防ぐため |

| 分割確定後 | 修正申告や更正の請求により相続税を清算する |

被相続人の相続財産に非上場株式がある場合で、相続税の申告期限までに遺産分割協議が調わないときには、本記事を参考にして株式の議決権割合と評価方式を検討してみてください。