受付9:00〜18:00 (平日/土)

相続税評価額の計算方法が知りたい!山林所有者必見の解説

山林の相続税評価は、純山林、中間山林、市街地山林の区分ごとに評価方法が定められています。本記事では、山林の各区分の評価方法に加えて、なかでも重要な宅地化困難の市街地山林の評価にも触れていきます。

目次

財産評価基本通達の山林の区分

評価通達では山林を次の3種類に区分します。

- ①純山林

- ➁中間山林

- ③市街地山林

①純山林

純山林は、林業地帯にある山林、林業経営のための山林などで宅地への転用の見込みがない土地をいいます。

➁中間山林

中間山林は、市街地付近または別荘地帯にある山林で、純山林とは状況を異にするため、売買価額の水準が純山林より高い土地をいいます。

③市街地山林

市街地山林は、宅地のうちに介在する山林または市街化区域にある山林などをいい、市街地農地、市街地周辺農地などと同様に宅地並みの水準で取引される土地をいいます。

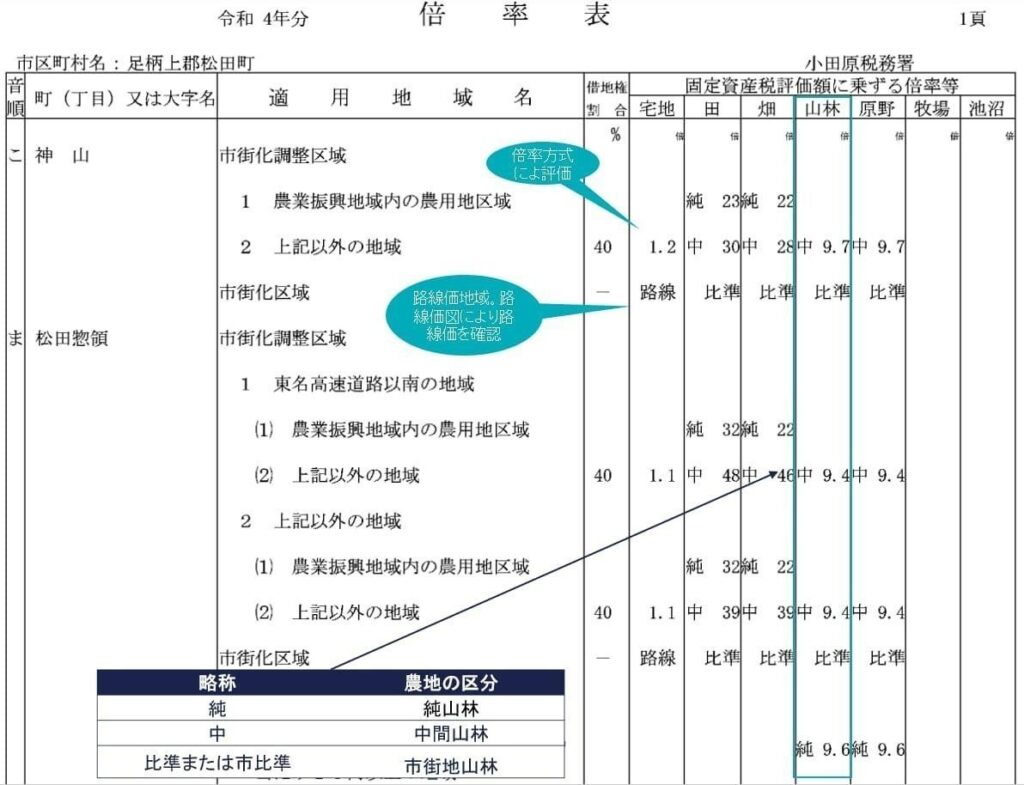

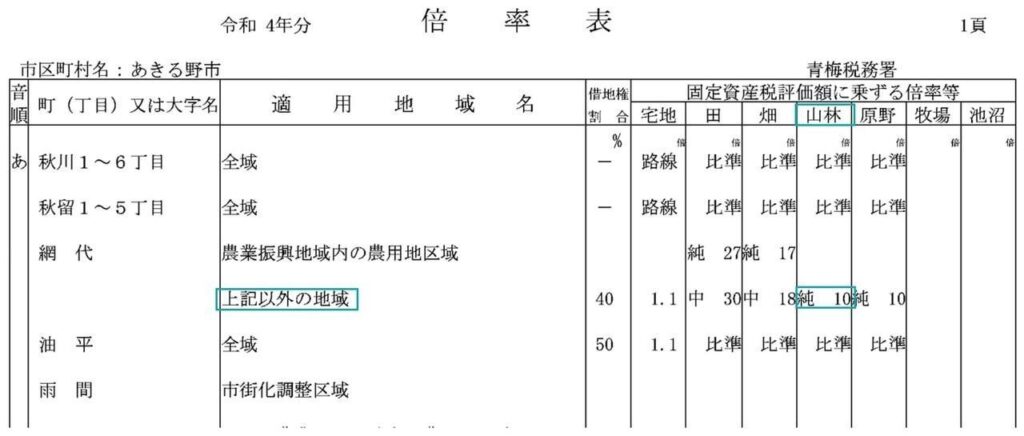

評価対象地がどの種類の山林に当たるかは、評価倍率表で確認できます。

評価倍率表の山林欄に「純」の記載があれば純山林、「中」とあれば中間山林です。固定資産税評価額に評価倍率を乗じて評価する地域です。「比準」または「市比準」とあれば市街地山林と判定できます。宅地比準方式や倍率標識により評価する地域です。

たとえば下表の東京都の評価倍率表は、こちら(令和4年分 財産評価基準書 東京都(評価倍率表)|国税庁)から確認できます。

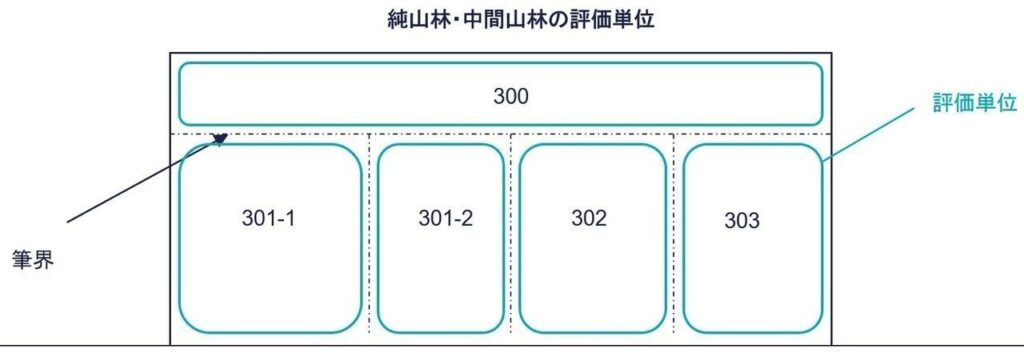

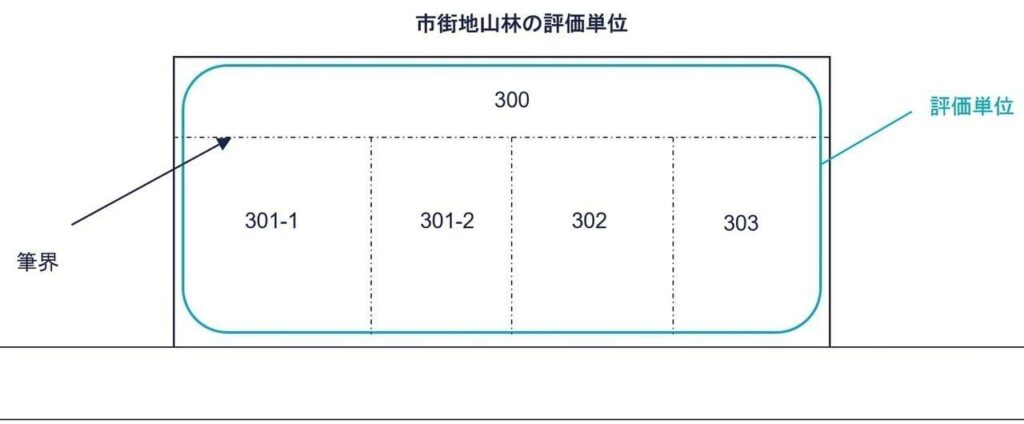

山林の評価単位

| 分類 | 評価単位 |

|---|---|

| 純山林 | 1筆の山林 |

| 中間山林 | |

| 市街地山林 | 利用の単位となっている一団の山林 |

山林の評価単位は、山林の分類により異なります。

山林は、原則、上図のように1筆の評価単位とします。山林の上に存する権利も同様です。1筆の山林ごとに評価する山林は、原則、純山林と中間山林です。

ただし市街地山林は、上図のように利用の単位となっている一団の山林を評価単位とします。宅地と同じように評価単位を判定します。

財基通7-2 評価単位

山林の評価

| 区分 | 評価 |

|---|---|

| 純山林 | 倍率方式 |

| 中間山林 | 倍率方式 |

| 市街地山林 | ①宅地比準方式 (宅地であるとした場合の1㎡当たりの価額 - 宅地転用に必要な1㎡当たりの造成費)× 地積 「宅地であるとした場合の1㎡当たりの価額」の求め方:

②倍率方式 なお宅地への転用が見込めないと認められる場合、近隣の純山林の価額に比準して評価 |

山林は、以下の区分別に評価します。

財基通45 評価の方式

①➁純山林・中間山林

純山林・中間山林の評価額

固定資産税評価額 × 倍率

純山林と中間山林の価額は、倍率方式により計算します。固定資産税評価額に国税局長が定めた倍率を乗じた金額によって評価します。

たとえば固定資産税評価明細書を確認すると、評価対象地の山林の固定資産税評価額が70,000円(=1,000㎡ ×1㎡当たり70円)だったとします。評価倍率表の山林の倍率は10倍です。

評価額は、700,00円(=固定資産税評価額70,000円 × 倍率10)です。

③市街地山林

市街地山林の評価額

(山林が宅地であるとした場合の1㎡当たりの価額 - 宅地転用に必要な1㎡当たりの造成費)× 地積

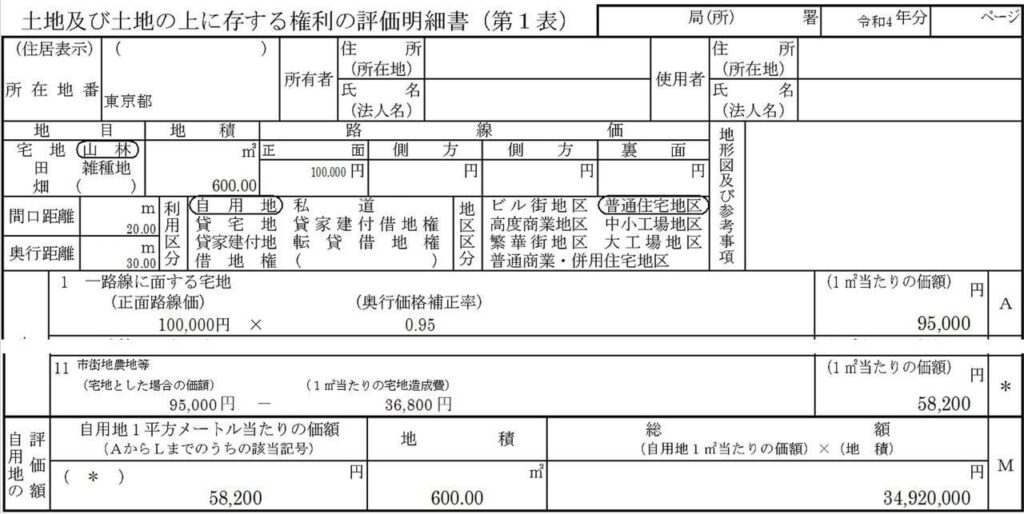

市街地山林の価額は、その山林が宅地であるとした場合の1㎡当たりの価額から、その山林を宅地に転用する場合にかかる1㎡当たりの造成費を控除した金額に、その山林の地積を乗じて計算した金額によって評価します。いわゆる宅地比準方式により評価します。

ただし市街地山林等が倍率地域内にある場合、標準的な宅地の固定資産税評価額に各国税局で定めた評価倍率を乗じ、さらに対象地の画地条件に応じて画地調整して求めます。

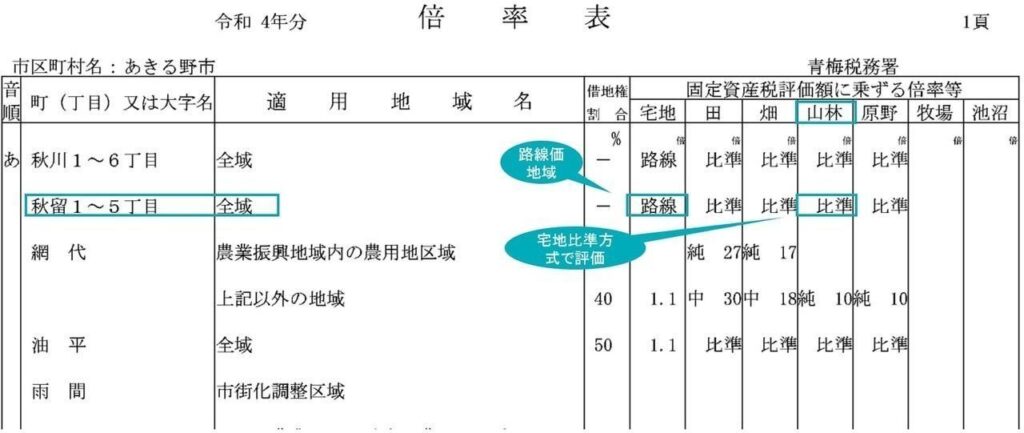

市街地山林を宅地比準方式または倍率方式で評価するかは、路線価図または評価倍率表に記載されている方法によります。

たとえば上表の例では評価倍率表の宅地の欄に「路線」とあるので、路線価地域にある山林として評価します。

①宅地であるとした場合の1㎡当たりの価額

「宅地であるとした場合の1㎡当たりの価額」は、市街地山林が路線価地域にあるか、倍率地域にあるかによって求め方が異なります。

山林が宅地であるとした場合の1㎡当たりの価額

- 路線価地域:路線価 × 画地調整率(位置・形状等の条件差)

- 倍率地域:近傍宅地の固定資産税額評価額 × 宅地の評価倍率 × 画地調整率(位置・形状等の条件差)

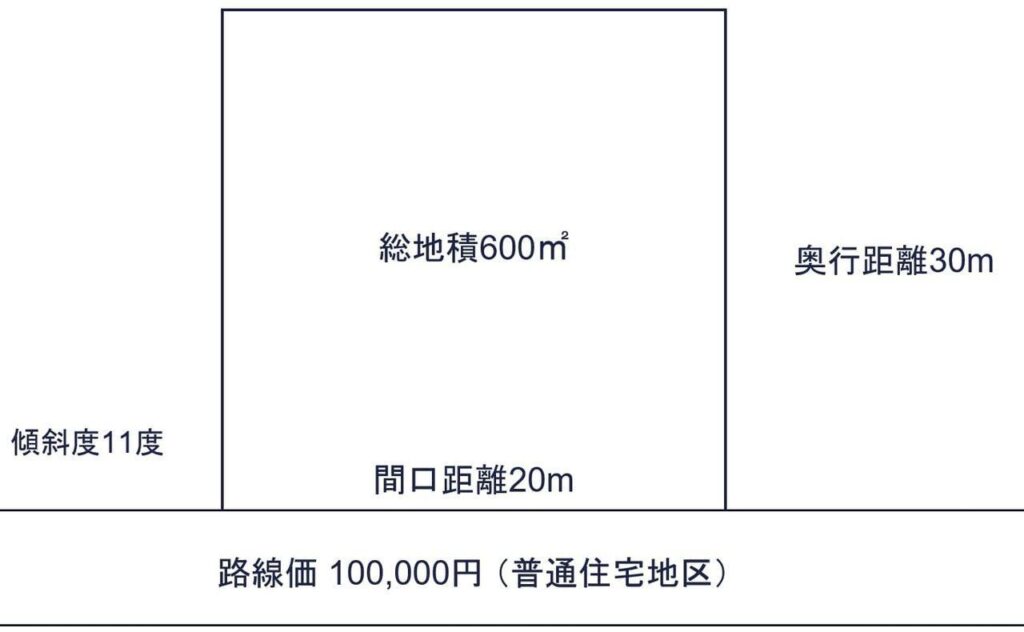

路線価100,000円 × 奥行0.95 = 95,000円

路線価地域にある山林は、宅地比準方式により評価します。評価対象地は路線価地域にあるため、「宅地であるとした場合の1㎡当たりの価額」は、路線価をもとに計算します。路線価地域の市街地山林は、市街地山林のある地区区分にもとづく画地調整率を用いて計算します。

➁1㎡当たりの宅地造成費

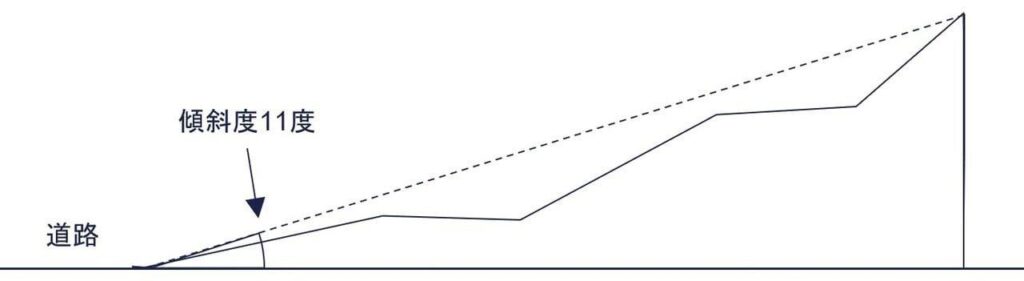

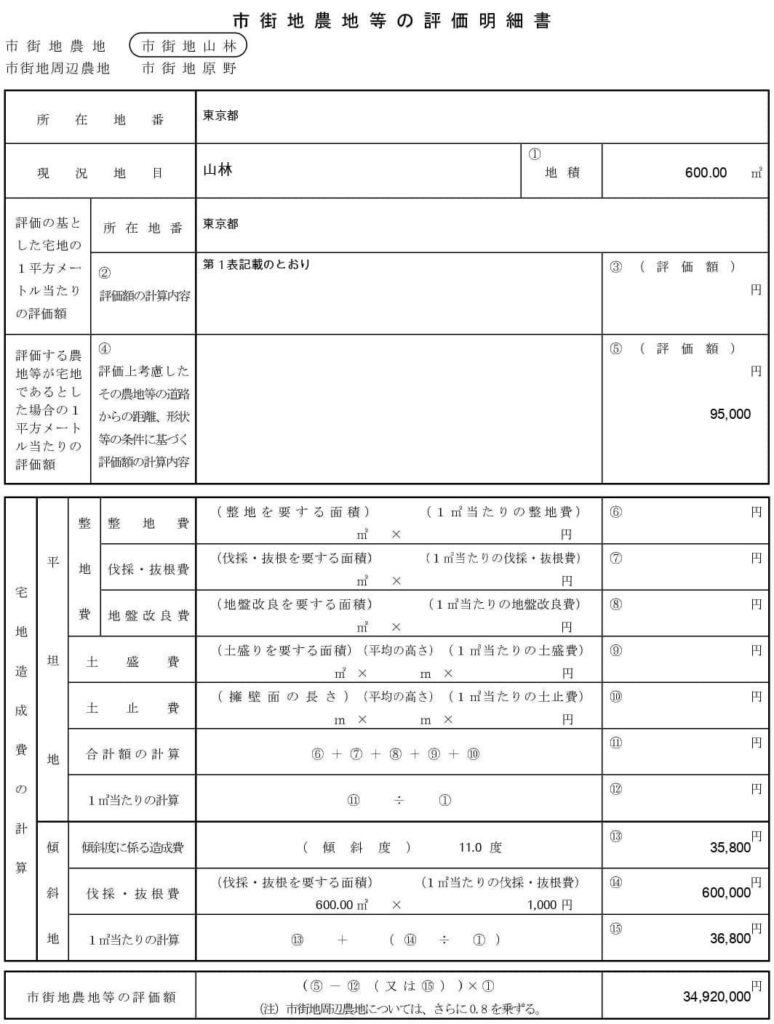

山林の傾斜を測定したところ11度でした。また宅地造成するとした場合、敷地全体に伐採・伐根が必要なことがわかりました。

1㎡当たり宅地造成費は、以下のとおりです。ここでは令和4年分の東京国税局のものを用います。

- ①傾斜度に係る造成費:面積600㎡ × @35,800円(傾斜度 11度) = 21,480,000円

- ➁伐採・抜根費:伐採・抜根を要する面積600㎡ × @1,000円 = 600,000円

- 計 22,080,000円

- 1㎡当たり宅地造成費 36,800円

| 表1 平坦地の宅地造成費 | |||

|---|---|---|---|

| 工事費目 | 造成区分 | 金額 | |

| 整地費 | 整地費 | 整地を必要とする面積1平方メートル当たり | 800円 |

| 伐採・抜根費 | 伐採・抜根を必要とする面積1平方メートル当たり | 1,000円 | |

| 地盤改良費 | 地盤改良を必要とする面積1平方メートル当たり | 1,600円 | |

| 土盛費 | 他から土砂を搬入して土盛りを必要とする場合の土盛り体積1立方メートル当たり | 7,200円 | |

| 土止費 | 土止めを必要とする場合の擁壁の面積1平方メートル当たり | 76,600円 | |

| 表2 傾斜地の宅地造成費 | |

|---|---|

| 傾斜度 | 金額 |

| 3度超 5度以下 | 19,400円/㎡ |

| 5度超 10度以下 | 23,500円/㎡ |

| 10度超 15度以下 | 35,800円/㎡ |

| 15度超 20度以下 | 50,500円/㎡ |

| 20度超 25度以下 | 55,800円/㎡ |

| 25度超 30度以下 | 60,100円/㎡ |

③評価額

(宅地であるとした場合の1㎡当たりの価額95,000円 - 1㎡当たり宅地造成費 36,800円 )× 総地積600㎡ =34,920,000円

「土地及び土地の上に存する権利の評価明細書」は以下のとおりです。市街地山林の評価は、倍率地域に所在する山林も含め、以下の記事でくわしく解説しています。

関連記事

地積規模の大きな宅地の評価

| 地積規模の大きな宅地 |

|---|

| 適用できる |

| 宅地、宅地比準方式で評価する土地(市街地農地、市街地周辺農地、市街地山林、市街地原野、雑種地) |

| 適用できない |

|---|

| 純農地、中間農地、純原野、中間原野、純山林、中間山林 |

※ 市街地山林、市街地農地、市街地原野で宅地化として分割分譲が想定できず、純山林、準農地、純原野として評価するものは適用不可

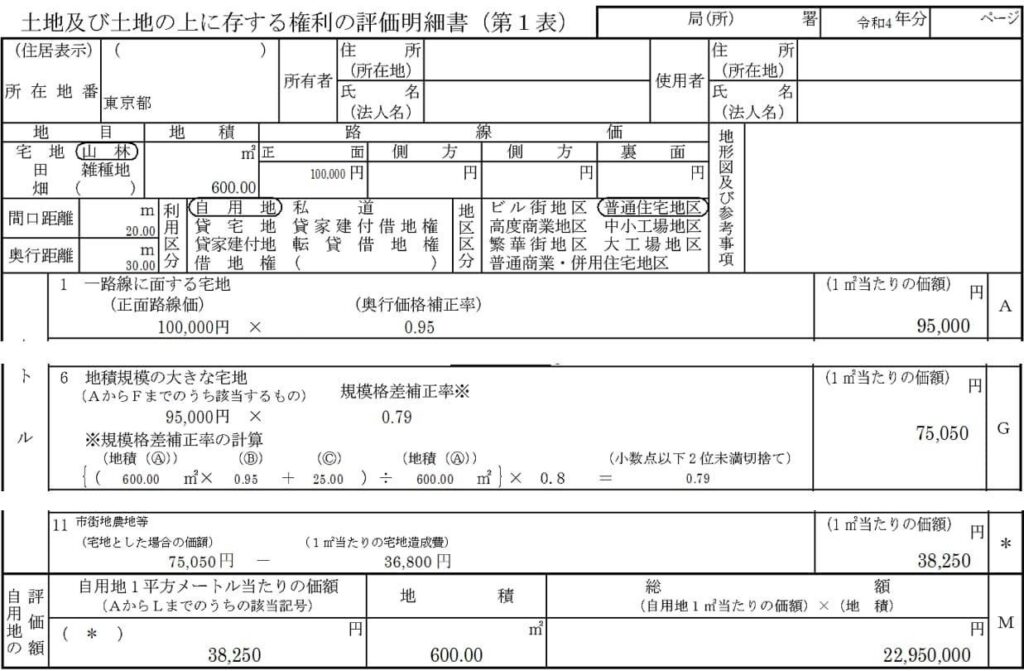

市街地山林が、地積規模の大きな宅地の評価の適用対象となる場合、規模格差補正を適用できます。ただし以下のような理由により、戸建住宅用地としての分割分譲が想定されない場合、「地積規模の大きな宅地の評価」の適用対象にはなりません。

- 多額の造成費用が必要であり経済的合理性から宅地への転用が見込めない

- 急傾斜地などで宅地への造成が不可能であり、物理的に宅地への転用が見込めない

- 法律、条例などで造成が制限されている

たとえば上の事例に地積規模の大きな宅地の評価を適用した場合、市街地周辺農地の評価額は、22,950,000円です。計算過程は、以下の評価明細書をご確認ください。

宅地への転用が見込めない市街地山林

| 宅地への転用が見込めない市街地山林の判定 | ||||

|---|---|---|---|---|

|

宅地への転用が見込めないと認められる場合とは? 以下のいずれかに該当する場合、純山林評価となる ▼

|

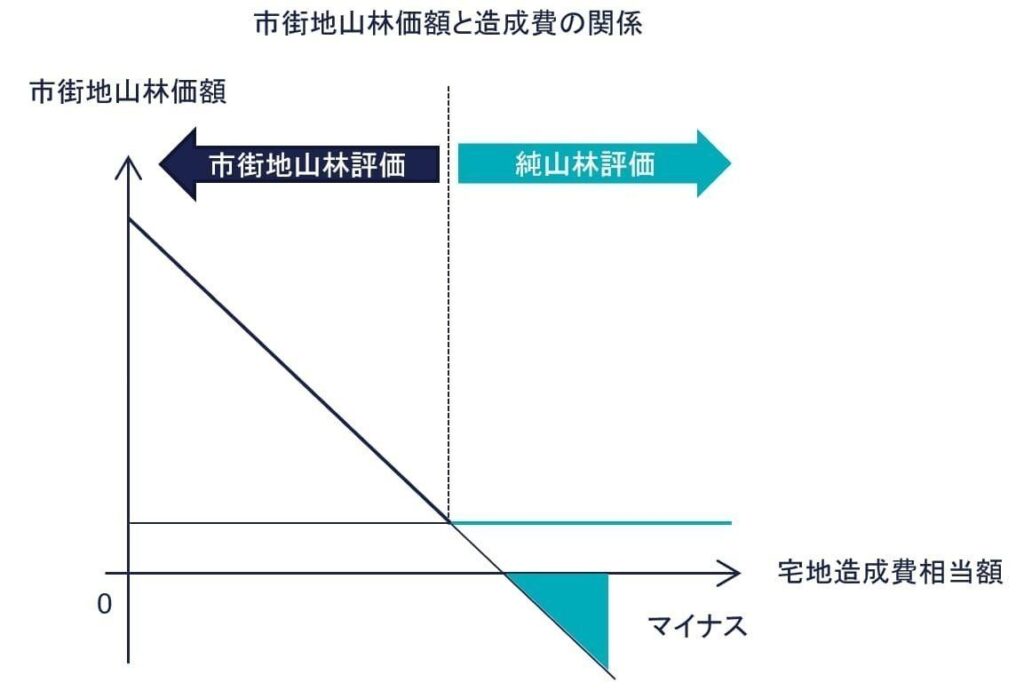

市街地山林について宅地への転用が見込めないと認められる場合、宅地比準方式に代えて、評価対象地に近い純山林の価額に比準して評価します。

その「宅地への転用が見込めないと認められる場合」とは、たとえば①宅地化するのに多額の造成費が見込まれるもの(経済合理性)と、➁その山林が急傾斜地のため宅地造成が不可能と認められるもの(物理的)が考えられます。

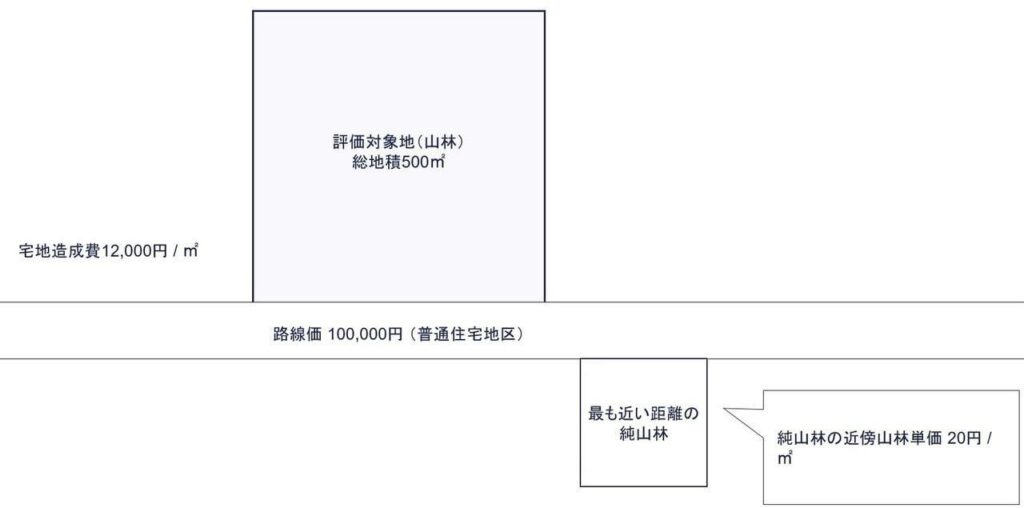

①宅地比準方式または倍率方式によって評価した価額が、近隣の純山林の価額に比準して評価した価額を下回る場合、経済合理性の観点から宅地化するための造成は難しいため、山林は、評価対象地から距離的に最も近い位置にある純山林の価額に比準して評価します。

たとえば上図の場合、

宅地比準方式

(路線価10,000円 × 画地調整1.0 ー宅地造成費12,000円) ×500㎡ =△ 1,000,000円(マイナス)

上記のように宅地比準方式に計算すると、造成費の金額が大きいため、市街地山林の評価額はマイナスとなり、純山林価額を下回ります。

純山林の評価額

近傍純山林単価20円 × 地積500㎡ =10,000円

純山林評価により計算します。近傍純山林の単価は、税務署で確認します。

➁その山林が急傾斜地のため宅地造成が不可能と認められるものの判定にあたって、明文で規定されたものはありません。急傾斜地の崩壊による災害の防止に関する法律が「急傾斜地」の定義を「傾斜度が30度以上である土地」としていることから、急傾斜地の目安に傾斜度30度以上とすることも一つの考えです。

傾斜度が30度未満のがけ地であれば、一律に宅地比準方式を適用することが相当と判断されるわけではありません。傾斜度が30度未満でも宅地化困難と判断される場合も考えられるため個別の判断となります。

なおこの基準は、市街地(周辺)農地、市街地原野にも準用されます。宅地への転用が見込めない市街地山林の評価方式に準じて、その価額は、純農地、純原野の価額により評価します。

土地の利用や立木の伐採に制限のある山林の評価

森林法や自然環境保全法などにより、土地の利用や立木の伐採に制限を受けている山林があります。

保安林の評価方法

保安林の評価

山林の自用地価額 ー 山林の自用地価額 × 控除割合

| 法令に基づき定められた伐採関係の区分 | 控除割合 |

|---|---|

| 一部皆伐 | 0.3 |

| 択伐 | 0.5 |

| 単木選伐 | 0.7 |

| 禁伐 | 0.8 |

保安林は、保安林ではないものとして評価した価額(自用地価額)から、その価額に「法令に基づき定められた伐採関係の区分」に応じて定められた控除割合を乗じて計算した金額を控除した金額により評価します。

保安林は固定資産税が非課税とされているため、固定資産税評価額がついていません。倍率方式により評価すべき保安林は、その保安林の付近にある固定資産税評価額の付されている山林の価額に比準した価額をもとに計算します。

財基通50 保安林等の評価

たとえば、地積400㎡の純山林(保安林)が以下の場合、

- 保安林の固定資産税評価額:0円

- 近傍の山林(地積500㎡)の固定資産税評価額:500,000円、倍率20倍

- 山林の上に存する立木について、森林法にもとづく伐採の制限があり評価上の控除割合は0.3

評価額は、500,000円×20× 400㎡/500㎡ ×(1 ー 0.3) = 5,600,000円です。

特別緑地保全地区内にある山林の評価方法

特別緑地保全地区にある山林の評価

山林の自用地価額 ー 山林の自用地価額 × 80%

特別緑地保全地区内にある山林(林業を営むために立木の伐採が認められている山林で、かつ純山林に該当するものを除く)は、特別緑地保全地区内にある山林ではないものとして評価した価額から、その価額に80%を乗じて計算した金額を控除した金額により評価します(20%評価)。

財基通50-2 特別緑地保全地区内にある山林の評価

山林に設定された権利の評価

山林に地上権や賃借権が設定されている場合の評価です。

地上権

山林に設定された地上権の価額は、その地上権の残存期間に応じ、地上権が設定されていないものとして評価した価額に、以下の表に定める割合を乗じて評価します。

| 相続税法第23条で定める地上権割合 | |||

|---|---|---|---|

| 残存期間 | 地上権割合 | 残存期間 | 地上権割合 |

| 10年以下 | 5% | 30年超 35年以下 | 50% |

| 10年超 15年以下 | 10% | 35年超 40年以下 | 60% |

| 15年超 20年以下 | 20% | 40年超 45年以下 | 70% |

| 20年超 25年以下 | 30% | 45年超 50年以下 | 80% |

| 25年超 30年以下 | 40% | 50年超 | 90% |

賃借権

山林にかかる賃借権は、山林の区分に従い、地上権または借地権の割合をもとに評価します。

①純山林にかかる賃借権の価額

純山林にかかる賃借権の価額は、賃借権の残存期間に応じ、上の項目の地上権に準じて評価します。

②中間山林にかかる賃借権の価額

中間山林にかかる賃借権の価額は、賃貸借契約の内容、利用状況等に応じ、①または③の定めにより求めた価額により評価します。

③ 市街地山林にかかる賃借権の価額

市街地山林にかかる賃借権の価額は、その山林の付近にある宅地の価額の影響を強く受けていることから、付近の宅地にかかる借地権等の価額を参酌して求めます。

貸し付けられている山林の評価

地上権等の設定されている山林は、その山林の自用地価額から各権利の価額を控除した金額により評価します。

①地上権が設定されている山林の評価

地上権の目的となっている山林の評価

山林の自用地価額 ー 地上権の価額

地上権の設定されている山林の価額は、その山林の自用地価額から、地上権の価額を控除して評価します。

➁賃借権が設定されている山林の評価

賃借権の目的となっている山林の評価

山林の自用地価額 ー 賃借権の価額

賃借権の設定されている山林の価額は、その山林の自用地価額から、賃借権の価額を控除して評価します。

財基通51 貸し付けられている山林の評価

分収林契約が締結されている場合の山林の評価

分収林契約が締結されている場合の山林の評価です。

分収林契約に基づき設定された地上権等の評価方法

分収林契約に基づき設定された地上権等の価額

山林の地上権または賃借権の価額 × 分収割合

分収林契約は、立木の伐採・譲渡により収益をあげて、契約者間でわけることを目的として、山林の所有者、造林者、出資者のうち2以上の者の間で締結された契約です。

分収林契約にもとづき設定された地上権等は、地上権等の価額に、造林者にかかる分収割合を乗じて求めた価額により評価します。

分収林契約に基づき貸し付けられている山林の評価方法

分収林契約に基づき貸し付けられている山林の価額

(山林の自用地としての価額Ⓐ × 山林所有者の分収割合Ⓑ)+(Ⓐ ー 地上権または賃借権の価額)×(1 ー Ⓑ)

分収林契約にもとづき貸し付けられている山林は、次の算式により評価します。

(山林の自用地としての価額Ⓐ × 山林所有者の分収割合Ⓑ)+(Ⓐ ー 地上権または賃借権の価額)×(1 ー Ⓑ)

本記事について

本記事は正確な情報の提供に努めておりますが、その内容の正確性・完全性を保証するものではなく、万が一記事内容に誤りがあり生じた損害について、当事務所は一切の責任を負いかねます。記事へのご指摘がございましたら、お手数ですがお問い合わせフォームの「その他のお問い合わせ」よりお寄せください(お電話では受け付けておりません)。今後の記事作成の参考とさせていただきますが、いただいたご指摘や記事内容に関する個別のご質問への回答・ご返信はいたしかねますので、あらかじめご了承ください。