受付9:00〜18:00 (平日/土)

平成31年改正で変わった小規模宅地の特定事業用宅地等を解説!

目次

特定事業用宅地等とは

相続が起こったとき、事業用の土地にかかる相続税が大きな負担となることは、事業主にとって切実な問題です。そうした中で、事業の継続を困難にさせないための税制上の救済策として、「小規模宅地等の特例」があります。特例により事業用の土地の価額を80%減額することができるため、相続税の支払いを抑えられ、財産を売却することなく、事業を安定して継続することが可能になります。

特定事業用宅地は、故人またはその生計を一にする親族が使っていた土地が、次の要件を満たす親族に相続や遺贈によって引き継がれた場合に適用されます。

ただし、特例は不動産貸付業、駐車場業、自転車駐車場業および準事業の事業に使われていた土地には適用されません。これらの事業で使われていた土地には、貸付事業用宅地等として土地の価額を50%減らすことができます。

関連記事

○特定事業用宅地等の要件

| 区分 | 特例の適用要件 | |

|---|---|---|

| 被相続人の事業の用に供されていた宅地等 | 事業承継要件 | その宅地等の上で営まれていた被相続人の事業を相続税の申告期限までに引き継ぎ、かつ、その申告期限までその事業を営んでいること。 |

| 保有継続要件 | その宅地等を相続税の申告期限まで有していること。 | |

| 被相続人と生計を一にしていた被相続人の親族の事業の用に供されていた宅地等 | 事業継続要件 | 相続開始の直前から相続税の申告期限まで、その宅地等の上で事業を営んでいること。 |

| 保有継続要件 | その宅地等を相続税の申告期限まで有していること。 | |

参照:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

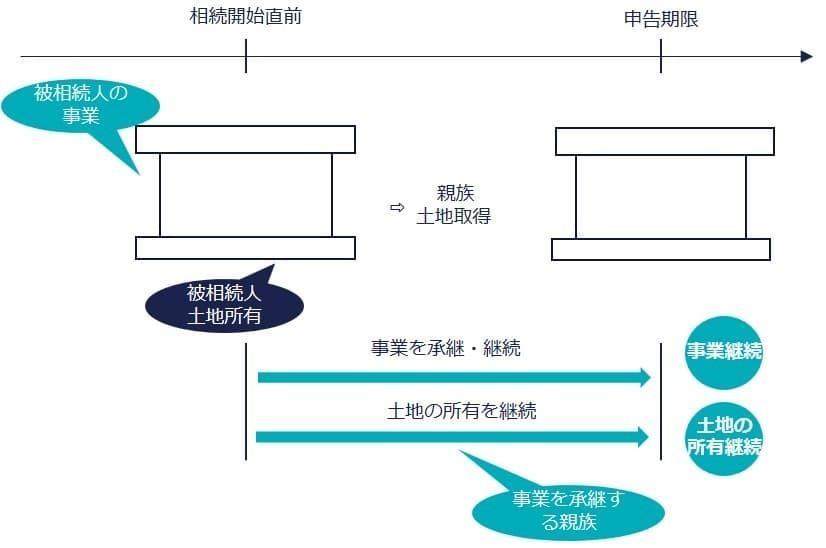

1. 故人の事業用地の要件

故人が運営していた事業を相続する場合、相続人は申告期限まで事業を続け、使用していた土地を所有し続ける必要があります。例として、故人の飲食業を引き継ぎ、会社を辞めた長男が挙げられます。

① 事業承継要件

相続税の申告期限までに故人の事業を承継し、事業を継続して運営していること。

② 保有継続要件

相続税の申告期限まで土地を所有し続けていること。

③ 取得者要件

宅地の取得者は、事業を承継する親族であること。

④ 事業期間の要件(平成31年改正)

2019年(平成31年)4月1日以降の相続等では、相続開始前3年以内に新たに事業の用に供された宅地ではないこと。したがって、特例を受けるには、3年超、事業用の宅地として使われ続けている必要があります。

ただし、宅地上の減価償却資産(例えば建物)の価格が宅地の相続時価格の15%以上の場合(特定事業の場合)は、特定事業用宅地等の範囲から除外されません。

【具体例】

相続開始時の土地の価額が1億円で、建物、車、パソコンなどの減価償却資産が2,000万円でした。土地に対する減価償却資産の割合は20%で、15%以上なので、故人の飲食業は特定事業に該当します。そのため、故人が事業用に土地を使い始めてから3年未満でも、特定事業用宅地として認められます。

判定の基準は、土地を事業用に使い始めた時ではなく、相続開始直前の状況です。事業用に使い始めた時点から後の償却により、相続開始時に15%未満になっていれば、特定事業に該当しなくなります。

参照:措通69の4-20の3 [政令で定める規模以上の事業の意義等]|国税庁

なお、2019年4月1日以前から事業用に使用されていた宅地は従来通り扱います。

「新たに事業の用に供された宅地等」とは

「新たに事業の用に供された宅地等」とは、元々非事業用途または未使用だった宅地が、事業用途で使われるようになった場合を指します。

| ケース | 「新たに事業の用に供された」に該当 |

|---|---|

| 居住や貸付用の宅地が事業用に変更された場合 | 該当する |

| 既に事業用の宅地が別の事業用に変更された場合 | 該当しない |

| 建物の建て替えで一時休止中の事業が速やかに再開された場合 | 該当しない |

| 災害後で一時休止中の事業が速やかに再開された場合 | 該当しない |

参照:措通69の4-20の2 [新たに事業の用に供されたか否かの判定]|国税庁

⑤ 分割要件

申告期限までに宅地が分割されているか、遺言で受け継がれる人が特定されていること。

ただし、申告期限までに宅地が分割されていない場合でも、相続税の申告期限から3年以内に宅地の分割見込み書類を提出し、実際に分割された場合には特例が適用されます。この場合、宅地分割後4か月以内に税務署長に更正の請求を提出する必要があります。

関連記事

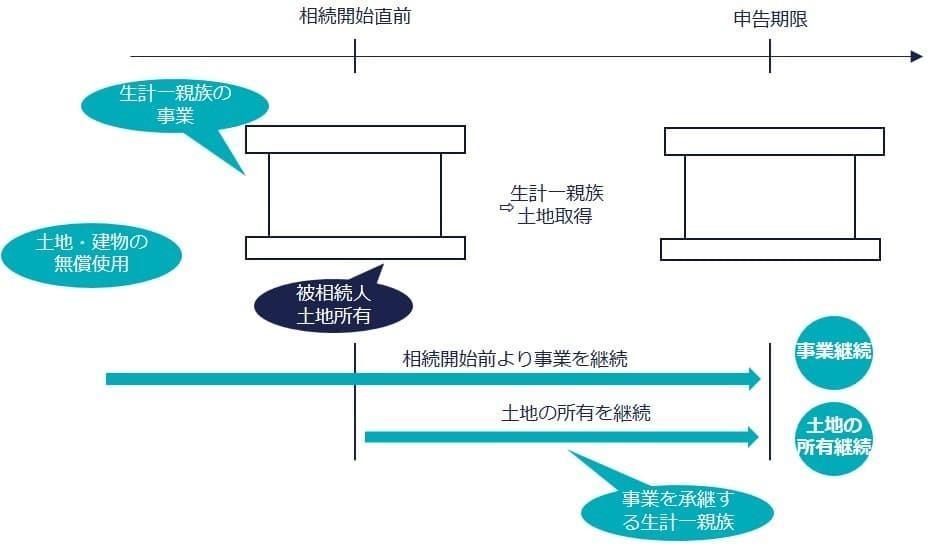

2. 生計一親族の事業用地の要件

故人の生計一親族が運営していた事業は、故人の死後も、生計一親族は、申告期限日まで事業の継続と土地の保有が必要です。例えば、父が存命中に飲食業を長男に譲り、父の死後も長男が事業を続ける場合が該当します。

① 事業継続要件

故人の生計一親族は、相続が始まる前から行っていた自身の事業を、相続税の申告期限まで継続して運営すること。

② 保有継続要件

故人の生計一親族は、相続税の申告期限までその土地を所有し続けていること。

③ 取得者要件

宅地の取得者は、故人の生前から事業を行っていた生計一親族であること。

④ 事業期間要件

「1.故人の事業に使われていた宅地」の場合と同様です。

⑤ 使用貸借要件

故人がその宅地や宅地上に建築された建物について、地代や家賃の支払いを受けていないこと。つまり、故人が宅地や建物を他人に無料で使用させていた場合に適用されます。

⑥ 分割要件

「1.故人の事業に使われていた宅地」の場合と同様です。

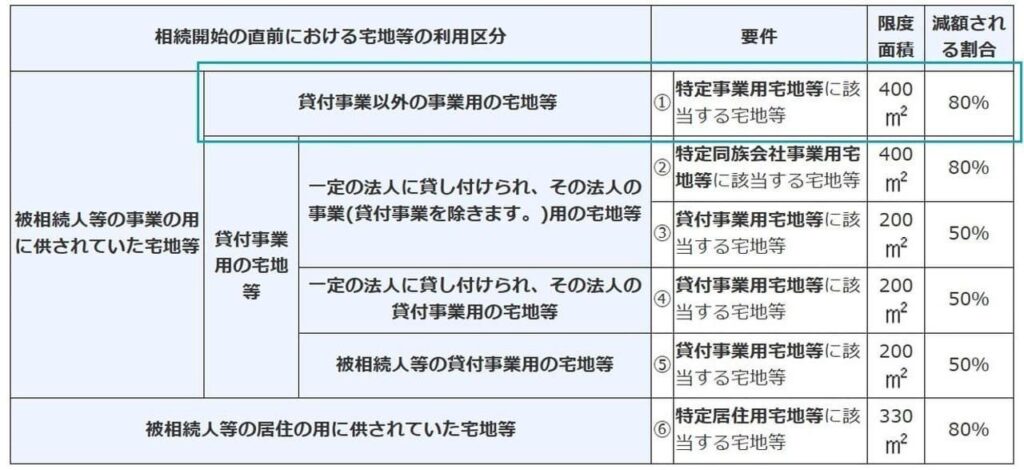

貸付けていた宅地の小規模宅地の特例

事業用として貸し付けていた宅地にも小規模宅地等の特例が適用されることがあります。貸し付けていたのが同族会社かどうかによって、適用される面積の上限や減額率が異なります。

| 相続開始の直前における宅地等の利用区分 | 要件 | 限度面積 | 減額される割合 | ||

|---|---|---|---|---|---|

| 被相続人等の事業の用に供されていた宅地等 | 貸付事業以外の事業用の宅地等 | 特定事業用宅地等に該当する宅地等 | 400㎡ | 80% | |

| 貸付事業用の宅地等 | 一定の法人に貸し付けられ、その法人の事業(貸付事業を除きます。)用の宅地等 | 特定同族会社事業用宅地等に該当する宅地等 | 400㎡ | 80% | |

| 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 | 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | ||

| 被相続人等の貸付事業用の宅地等 | 貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | ||

| 被相続人等の居住の用に供されていた宅地等 | 特定居住用宅地等に該当する宅地等 | 330㎡ | 80% | ||

同族会社に貸し付けていた場合の特定同族会社事業用宅地等

故人が生前に飲食店を法人化して、自らを取締役にし、個人名義の土地を会社に貸していた場合、土地を相続した親族がその土地を相続税の申告期限まで保有し、会社の運営を続けているなら、小規模宅地等の特例を受けることができます。この特例により、400㎡までの土地の価額を80%削減できます。

関連記事

同族会社以外に貸し付けていた場合の貸付事業用宅地等

同族会社以外にアパートやマンションを貸している場合、小規模宅地等の特例を不動産貸付用宅地として適用できます。この特例では、土地面積は最大200㎡までで、価額の50%を減額できます。減額率は他の特例よりも低いですが、税負担の軽減が見込めますので、土地を貸し付けることは節税に繋がります。

主要な要件は、相続税の申告期限までに貸付事業を継続し、宅地を売却せず保持すること、および相続開始前3年以内に新たに貸付事業に使われた土地ではないことです。なお、事業的規模であれば3年以内でも適用可能です。

関連記事

- 小規模宅地特例における貸付事業用宅地に必要な要件とは何か?

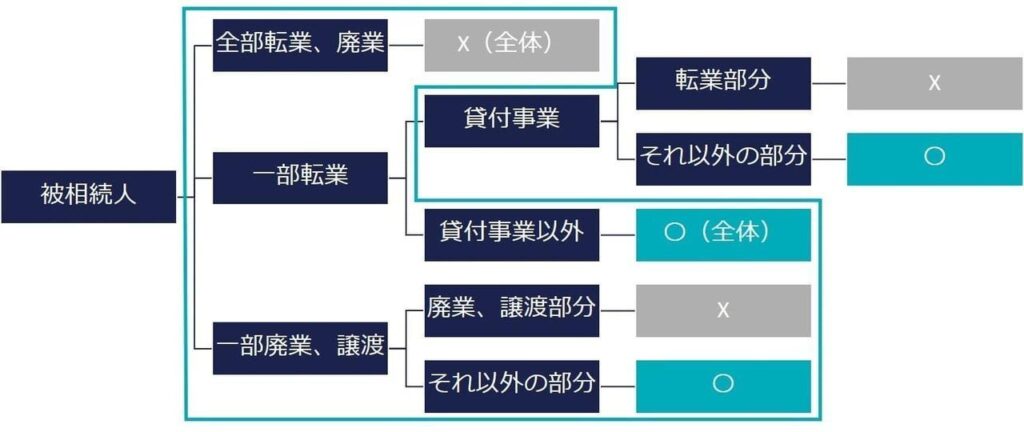

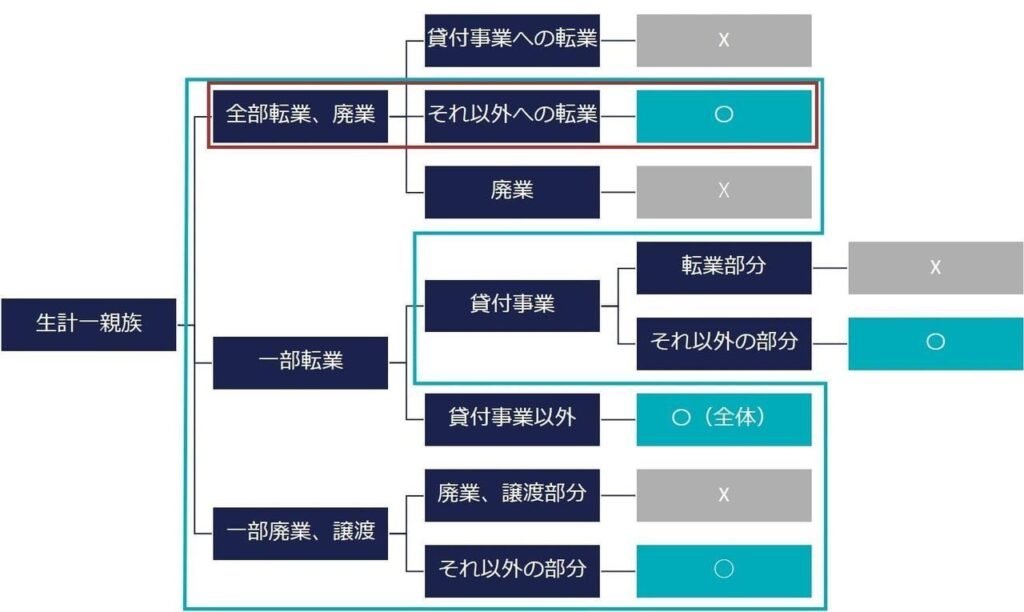

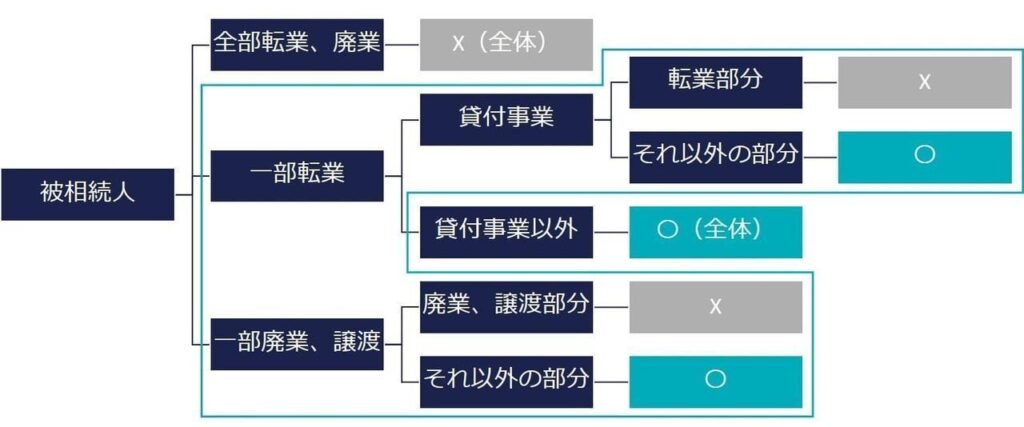

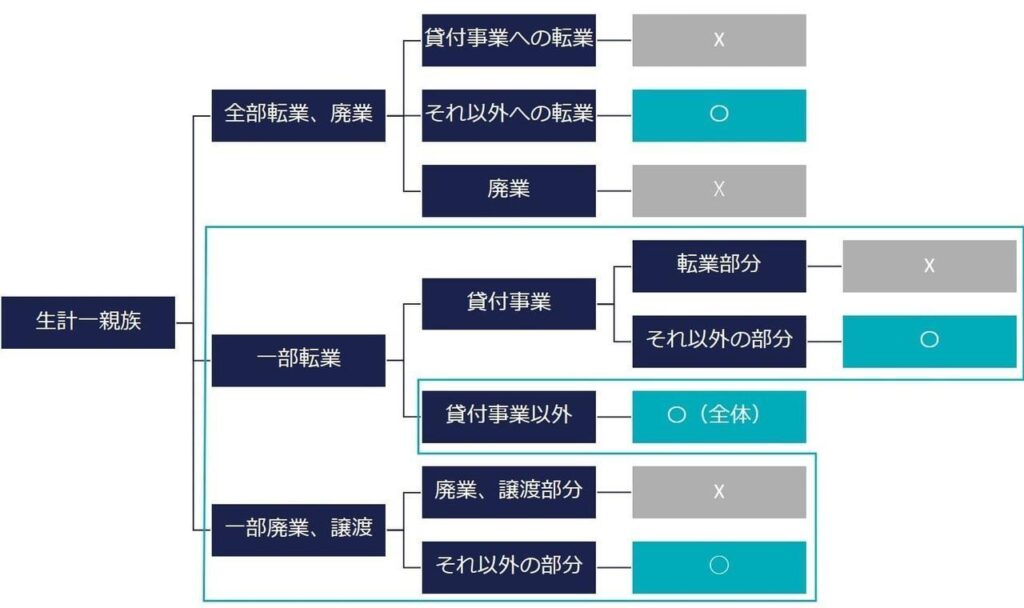

申告期限までの事業転業、廃業、譲渡、貸付け

以下は、申告期限までに事業を転業、廃業、譲渡、または貸付けした場合に、事業承継や継続の要件を満たしているかについての解説です。

| ケース | 具体例 | 特例適用 |

|---|---|---|

| ①故人の事業を全て転業または廃業した場合 | 飲食小売業→理容業(全面的に業種変更) | × |

| ②故人の事業の一部を転業した場合 | 飲食業→飲食業・小売業(一部を転業、元の事業も継続) | ○ |

| ③故人の事業の一部を廃業した場合 | 飲食業・小売業→小売業(飲食業を廃業、小売業は継続) | ○(継続部分のみ) |

| ④生計一親族の事業を転業または廃業した場合 | 飲食小売業→理容業(全面的に業種変更も可) | ○ |

| ⑤宅地の一部を譲渡または貸付けた場合 | 宅地の一部を譲渡、残りで事業継続 | ○(継続部分のみ) |

① 故人の事業を全て転業または廃業した場合(×)

申告期限までに、故人が運営していた事業を全て別の業種に変更するか、完全に廃業した場合、事業継続要件を満たさないため、特定事業用宅地としての特例は受けられません。例えば、故人が運営していた飲食小売業を相続人が廃業し、新たに理容業を始めた場合が該当します(飲食小売業→理容業)。

② 故人の事業の一部を転業した場合(○)

申告期限までに、故人の事業の一部を他業種に転業した場合、故人の事業を継続していると見なされ、転業した部分も含め宅地全体について、特例の適用が受けられます。具体的には、故人が運営していた飲食業の一部を小売業に転業したが、元の飲食業も部分的に継続している場合が該当します(飲食業→飲食業・小売業)。

③ 故人の事業の一部を廃業した場合(○)

申告期限までに、故人の事業の一部を廃業したが、他の事業部分は継続している場合、継続している事業部分の土地に特例が適用されます。具体的には、故人が運営していた飲食業と小売業のうち飲食業を廃業し、小売業を継続している場合が該当します(飲食業・小売業→小売業)。

④ 生計一親族の事業を転業または廃業した場合(○)

生計一親族の事業用地に関しては、故人の事業用地と同様に転業や廃業の規定がありますが、違いがあるのは事業の全部の転業の取り扱いです。

故人の事業用地では、申告期限まで取得者が故人の事業を継続しなければなりませんが、生計一親族の事業用地では、他の事業への転業が許されます。例えば、生計一親族が運営していた飲食小売業から理容業に転業した場合が該当します(飲食小売業→理容業)。

参照:措通69の4-16 [申告期限までに転業又は廃業があった場合]|国税庁

⑤ 宅地の一部を譲渡または貸付けた場合(○)

申告期限までに、故人や生計一親族の事業用宅地の一部が譲渡されたり貸し出されたりしても、残りの部分が事業用に使用され続けている場合、使用され続けている部分は特定事業用宅地として認められます。

故人の事業用地

生計一親族の事業用地

宅地を引き継いだ親族が申告期限前に亡くなった場合

① 故人の事業を引き継いだ親族が死亡した場合

故人の事業用宅地を相続または遺贈で取得した親族が、相続税の申告期限前に死亡しても、その親族から宅地をさらに相続または遺贈で取得した相続人が事業継続と宅地の所有継続の条件を満たす場合、宅地は特定事業用宅地特例が適用されます。

【具体例】

夫が飲食業を営んでおり、夫が2020年6月に死亡後、妻が事業を引き継ぎましたが、妻も2021年4月の夫の申告期限前の2021年8月に死亡しました。この場合、妻の相続人が2022年6月の妻の申告期限まで事業と宅地の所有を続けると、宅地は特定事業用宅地として扱われます。

② 故人の生前から事業を行っていた生計一親族が死亡した場合

故人の生前から事業を営んでいた生計一親族が相続税の申告期限前に亡くなった場合、生計一親族が死亡するまで事業用宅地を事業に使っていたならば、その宅地は特定事業用宅地としての特例適用が可能です。

具体的には、夫の生前から生計一親族の妻が、飲食業を運営していましたが、夫の申告期限である2022年6月より前に、妻が2021年8月に亡くなりました。妻が死亡する日の2021年8月まで事業を継続し宅地を保有していた場合、宅地は特定事業用宅地等に該当します。

参照:措通69の4-15 [宅地等を取得した親族が申告期限までに死亡した場合]|国税庁

限度面積と減額割合

特定事業用宅地等の限度面積は400㎡で、減額割合は80%です。貸付事業用宅地等との併用も可能で、その場合は限度面積の調整計算が必要です。

関連記事

計算方法

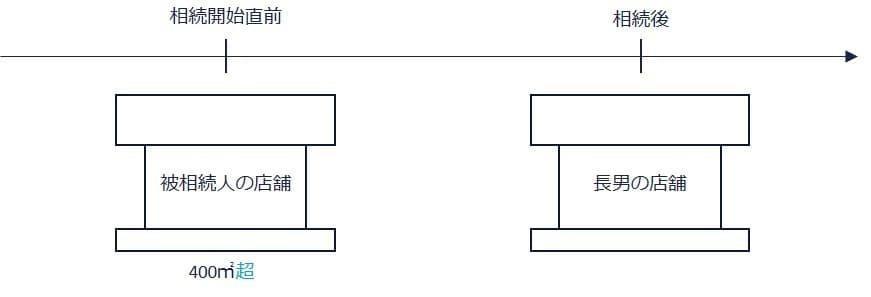

面積400㎡超の店舗の土地を取得するケースで計算してみます。

【計算例】

長男が、事業用店舗の土地1つ(面積450㎡・価額90,000千円)を取得した場合面積450㎡のうち限度面積400㎡まで適用できます。

評価減:90,000千円 × 400㎡ ÷ 450㎡ × 80% = △64,000千円

小規模宅地等の減額後の金額:90,000千円 - 64,000千円 = 26,000千円

関連記事

添付書類

小規模宅地等の特例を適用するためには、申告書に適用を受ける特例対象宅地を記載し、計算明細書と以下の書類を添付する必要があります。

| 番号 | 添付書類 |

|---|---|

| 1 | 小規模宅地等に関する計算明細書 |

| 2 | 遺言書や分割協議書の写し(印鑑証明書を添付) |

| 3 | 未分割遺産の場合、申告期限後3年以内の分割見込書 |

| 4 | 特定事業用宅地等で、相続開始前3年以内に故人の事業用として使われ始めた場合、その土地が事業用に使われていた時の資産の種類、数量、価額、所在地などを詳細に記載した書類 |

関連記事

特定事業用宅地等に関するQ&A

| 質問 | 回答 |

|---|---|

| 生計別の子が、故人の宅地で事業を営んでいた場合、特例は適用されますか? | いいえ、特例は適用されません。特例は故人または生計一親族が事業用として利用していた宅地に限られます。 |

| 故人が事業を行い、その後生計別の親族が事業を承継し相続が発生した場合、特例は? | いいえ、特例は適用されません。あくまで相続開始直前の事業の状況が適用基準となります。生計別親族が営んでいた事業用地には、特例を適用できません。 |

| 時間貸駐車場の所得を事業所得で確定申告していた場合、特定事業用宅地として特例適用できますか? | いいえ、特例は適用されません。特例は業種に基づくもので、所得税の区分では判断されません。貸付事業用宅地として適用可能か検討されます。 |

| 申告期限までに宅地の取得者が決まらない場合、事業を引き継ぐ必要はありますか? | はい、取得者が決まらなくても、特例の適用を受けるためには、申告期限日までに事業を引き継ぎ継続する必要があります。 |

| 申告期限前に建替え工事に着手したところですが、特例の要件を満たしますか? | はい、申告期限までに建替え工事に着手していれば、宅地のうち事業用として使用されていると認められる部分については、特例が認められます。措通69の4-19 申告期限までに事業用建物等を建て替えた場合 |

| 宅地を取得した孫が就学で事業主となっていない場合、要件を満たしますか? | はい、宅地を取得した親族が就学等で事業主として活動できないやむを得ない事情がある場合に、その親族が事業主として活動していれば、事業は承継し継続しているとして扱われます。措通69の4-20 [宅地等を取得した親族が事業主となっていない場合] |