受付9:00〜18:00 (平日/土)

マンション相続でも安心!小規模宅地等の特例のポイントを解説

小規模宅地等の特例は、戸建てだけでなく分譲マンションにも使えます。また居住用だけでなく賃貸用のマンションにも適用できます。本記事では、マンションの敷地を特定居住用宅地等または特定貸付事業用宅地等として小規模宅地等の特例を適用するケースを紹介します。

目次

居住用の分譲マンションにも小規模宅地等の特例を使える

| 相続開始の直前における宅地等の利用区分 | 要件 | 限度面積 | 減額される割合 | |||

|---|---|---|---|---|---|---|

| 被相続人等の事業の用に供されていた宅地等 | 貸付事業以外の事業用の宅地等 | ①特定事業用宅地等に該当する宅地等 | 400㎡ | 80% | ||

| 貸付事業用の宅地等 | 一定の法人に貸し付けられ、その法人の事業(貸付事業を除きます。)用の宅地等 | ②特定同族会社事業用宅地等に該当する宅地等 | 400㎡ | 80% | ||

| 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 | ③貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | |||

| 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 | ④貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | |||

| 被相続人等の貸付事業用の宅地等 | ⑤貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | |||

| 被相続人等の居住の用に供されていた宅地等 | ⑥特定居住用宅地等に該当する宅地等 | 330㎡ | 80% | |||

No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

分譲マンションにも小規模宅地等の特例を使えます。特定居住用宅地等として敷地の面積330㎡まで80%減額できます。

| 建物の種類 | 居住用部分 | 特例の対象 |

|---|---|---|

| 区分所有建物 | 被相続人の居住用部分 | ○ 対象 |

| 親族の居住用部分 | ✕ 対象外 | |

| 区分所有建物 以外の建物 | 被相続人の居住用部分 | ○ 対象 (建物全体が被相続人の 居住用として扱われる) |

| 親族の居住用部分 |

分譲マンション(建物が区分所有登記されている場合)の1室に被相続人が居住していた場合、その分譲マンションの敷地全体のうち、被相続人が居住していた1室に対応する土地の部分が、特例の対象となります。

| 特定居住用宅地等の要件 | |||

|---|---|---|---|

| 区分 | 取得者 | 取得者等ごとの要件 | |

| ①被相続人の居住の用(注1)に供されていた宅地等(注2) | 1 | 被相続人の配偶者 | 「取得者ごとの要件」はありません。 |

| 2 | 被相続人の居住の用に供されていた一棟の建物に居住していた親族(注3) | 相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること。 | |

| 3 | 上記1および2以外の親族 | 次の(1)から(6)の要件をすべて満たすこと(一定の経過措置がありますので、詳しくは下記の(注)4を参照してください。)。 | |

| (1)居住制限納税義務者または非居住制限納税義務者(注5)のうち日本国籍を有しない者ではないこと。 (2)被相続人に配偶者がいないこと。 (3)相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の相続人(相続の放棄があった場合には、その放棄がなかったものとした場合の相続人)がいないこと。 | |||

| (4)相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者と特別の関係がある一定の法人(注6)が所有する家屋(相続開始の直前において被相続人の居住の用に供されていた家屋を除きます。)に居住したことがないこと。 | |||

| (5)相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと。 | |||

| (6)その宅地等を相続開始時から相続税の申告期限まで有していること。 | |||

| ②被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等 | 1 | 被相続人の配偶者 | 「取得者ごとの要件」はありません。 |

| 2 | 被相続人と生計を一にしていた親族 | 相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有していること。 | |

敷地を取得する親族が、上表の取得者の要件も満たしている必要があります。他にも細かい要件がありますので、くわしくは以下の関連記事を参照ください。

関連記事

具体例を見ていきます。

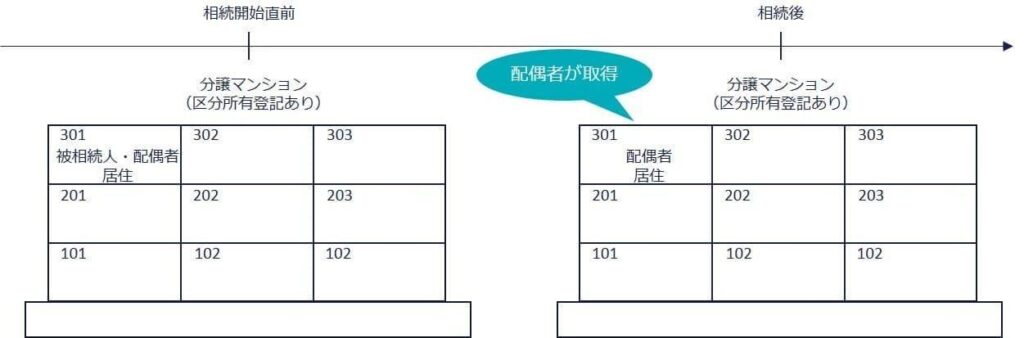

①分譲マンション(区分所有)の一室を配偶者が取得したケース

被相続人は分譲マンション(建物の区分所有登記あり)の301号室を所有し、配偶者と一緒に居住しています。被相続人の死亡により配偶者が1室を取得しています。

本ケースでは、区分所有建物のため、被相続人が居住していた301号室に対応する部分の敷地のみが、被相続人の居住用宅地等として特例の対象です。

| 特定居住用宅地等の要件(配偶者の要件) | ||

|---|---|---|

| ①被相続人の居住の用に供されていた宅地等 | 1 被相続人の配偶者 | 「取得者ごとの要件」はありません。 |

配偶者が敷地を取得する場合、取得者の要件はありません。被相続人の死亡により配偶者が取得した301号室に対応する部分の敷地について特例を適用できます。

数値を用いて確認します。

分譲マンションの評価

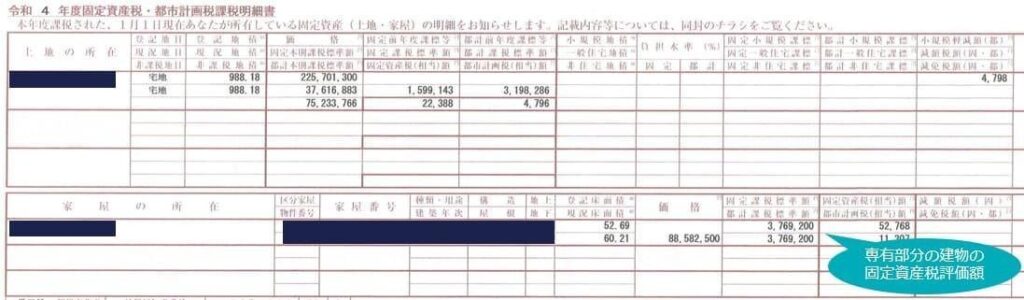

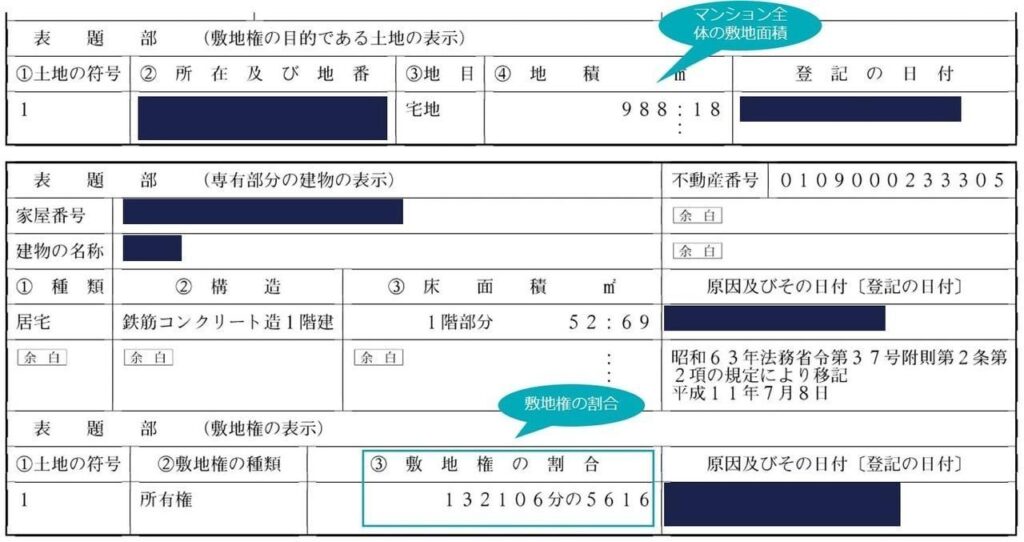

小規模宅地等の特例の適用を検討する前に、分譲マンションの金額を計算します。分譲マンションのように1棟の建物のなかに独立した専有部分があり、専有部分ごと登記されている建物を区分建物といいます。区分建物の所有者は、A専有部分の建物とB敷地権を所有しています。敷地権は、専用部分を所有するための建物の敷地に関する権利をいいます。分譲マンション1室は土地と家屋を別々に評価します。

A 専有部分の建物

専有部分の建物は、固定資産税評価額の金額です。上記の固定資産税額・都市計画税課税明細書や固定資産税評価証明書により金額を確認できます。本事例は3,769千円とします。

B 敷地権

| 敷地権 = マンションの敷地全体の評価額 × 敷地利用権の割合 |

敷地権は、敷地権の対象となっている敷地全体を評価し敷地権割合を乗じて求めます。敷地権割合は、マンションの敷地全体に対する1室の敷地権の割合です。登記簿の表題部中の敷地権の表示の欄に記載されています。

本事例の敷地権割合は、5,616/132,106とします。敷地全体の面積は988.18㎡です。

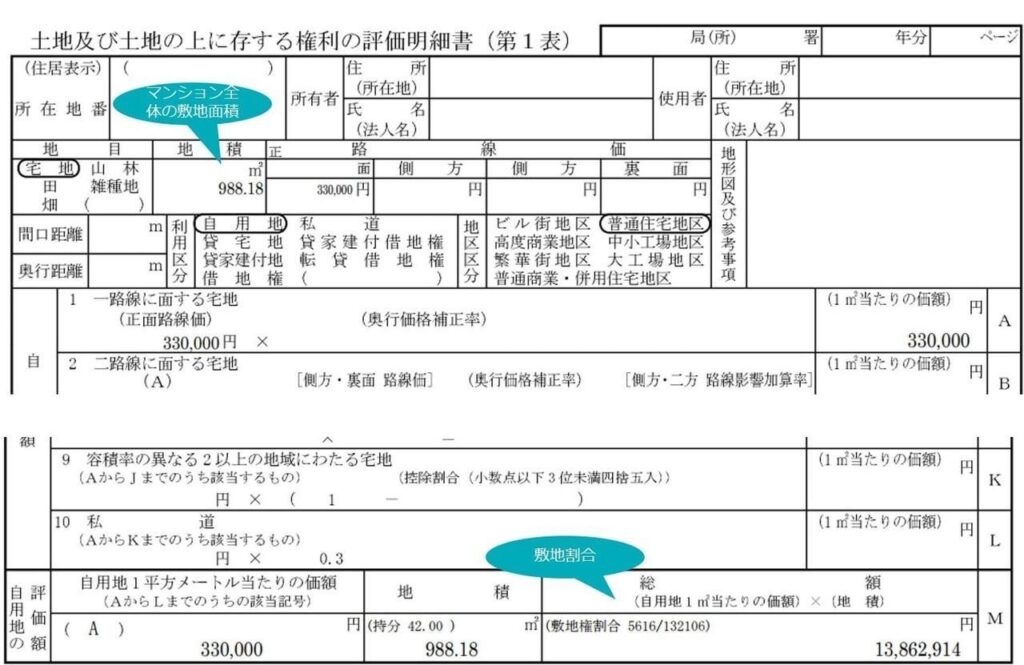

たとえば路線価が330千円の場合、敷地権の相続税評価額は以下のとおり計算できます。単純な計算例とするため、二方路線影響加算率といった各種の画地補正率などは考慮していません。

路線価330千円×敷地全体の面積988.18㎡=326,099千円

326,099千円×敷地権の割合5,616/132,106=13,862千円

以上よりマンション1室の敷地権は13,862千円と評価できます。

小規模宅地等の特例は、この敷地権13,862千円が対象です。専用部分の建物3,769千円が対象となるわけではありません。

小規模宅地等の特例の適用

| 種類 | 数量 | 評価額(単位:千円) | 配偶者 | 長男 |

|---|---|---|---|---|

| 1.宅地(敷地権) | 42.00㎡ / 全体988.18㎡ | 13,862 | 13,862 | |

| 2.家屋(専有部分の建物) | 52.69㎡ | 3,769 | 3,769 | |

| 3.普通預金 | 40,000 | 20,000 | 20,000 | |

| 財産の合計 | 57,632 | 37,632 | 20,000 | |

| 小規模宅地の評価減 | △ 11,090 | △ 11,090 | ||

| 課税価格 | 46,541 | 26,541 | 20,000 | |

| 基礎控除額 | 42,000 | |||

| 課税遺産総額 | 4,541 | |||

| 各相続人への配分 | 454 | 258 | 195 | |

| 配偶者の税額軽減 | 258 | 258 | ||

| 相続税 | 195 | 0 | 195 |

分譲マンションの金額が算定できれば、次に小規模宅地等の特例です。本ケースにおいて特例を適用できる面積は居住用の敷地のため42.00㎡※(≦330㎡)です。敷地権13,862千円に80%を乗じた11,090千円が特例を適用した場合の減額金額です。

※ 敷地全体988.18㎡×敷地権割合5,616/132,106=42.00㎡

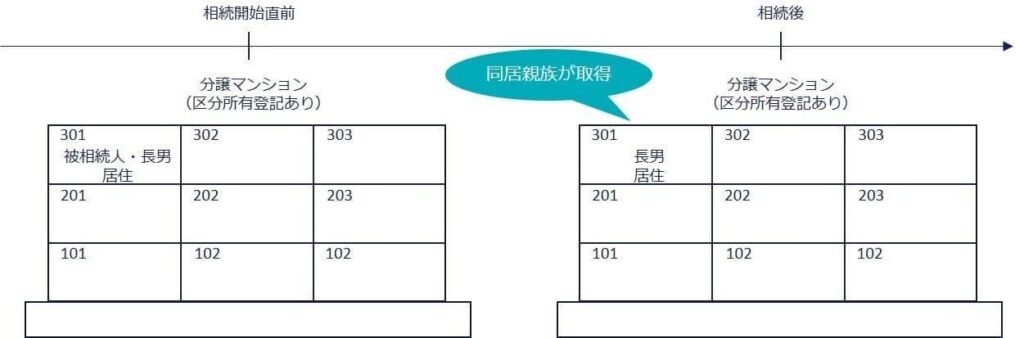

②分譲マンション(区分所有)の一室を同居親族が取得したケース

被相続人が分譲マンション(建物の区分所有登記あり)の301号室を所有し、長男と同居しています。被相続人の死亡により長男が301号室を取得しています。

被相続人が区分所有登記のある分譲マンションの1室に居住していた場合、被相続人が居住していた部分に対応する敷地のみが特例の対象です。本ケースでは被相続人が居住していた301号室に対応する部分の敷地のみが特例の対象です。

| 特定居住用宅地等の要件(同居親族の要件) | ||

|---|---|---|

| ①被相続人の居住の用に供されていた宅地等 | 1 被相続人の配偶者 | 「取得者ごとの要件」はありません。 |

| 2 被相続人の居住の用に供されていた一棟の建物に居住していた親族(注3) | 相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること。 | |

長男が同居親族の要件を満たすならば、その敷地を特定居住用宅地等として80%減額ができます。同居親族の要件は、被相続人と同居しており、かつ居住継続要件と所有継続要件を満たすことです。

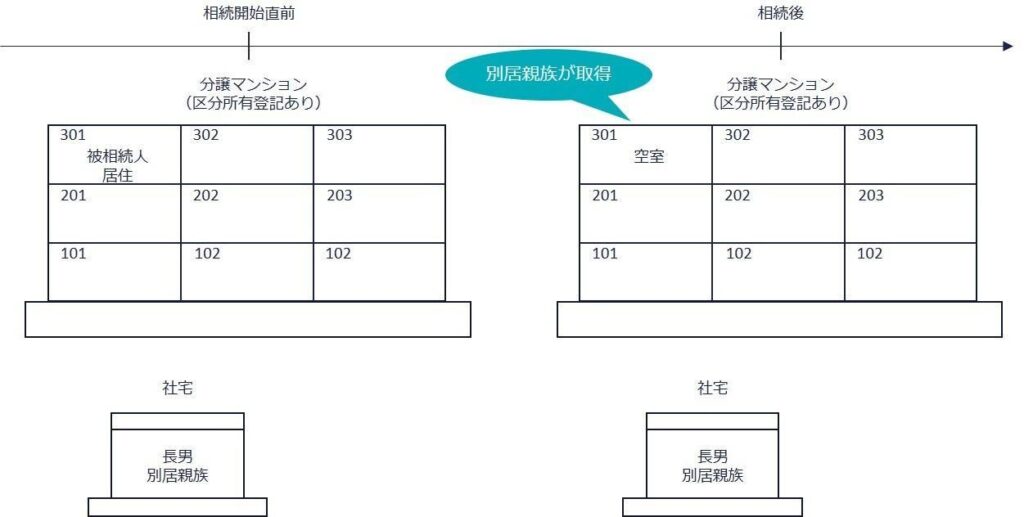

③分譲マンション(区分所有)の一室を別居親族が取得したケース

被相続人が分譲マンション(建物の区分所有登記あり)の301号室を所有し、相続開始まで1人で居住しています。被相続人の死亡により別居親族の長男が301号室を取得しています。なお長男は相続開始まで6年間、社宅に住んでいました。

本ケースも被相続人が居住していた301号室に対応する部分の敷地のみが特例の対象です。

| 特定居住用宅地等の要件(家なき子の要件) | ||

|---|---|---|

| ①被相続人の居住の用に供されていた宅地等 | 1 被相続人の配偶者 | 「取得者ごとの要件」はありません。 |

| 2 被相続人の居住の用に供されていた一棟の建物に居住していた親族 | 相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること。 | |

| 3 上記1および2以外の親族 | 次の(1)から(6)の要件をすべて満たすこと (1)居住制限納税義務者または非居住制限納税義務者のうち日本国籍を有しない者ではないこと。 (2)被相続人に配偶者がいないこと。 (3)相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の相続人がいないこと。 (4)相続開始前3年以内に日本国内にある取得者、取得者の配偶者、取得者の三親等内の親族または取得者と特別の関係がある一定の法人が所有する家屋に居住したことがないこと。 (5)相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと。 (6)その宅地等を相続開始時から相続税の申告期限まで有していること。 | |

長男がいわゆる家なき子の要件を満たした場合、その敷地を特定居住用宅地等として80%減額できます。

家なき子の要件は、上表の(1)から(6)までのすべてを満たす必要があります。

主な内容は以下のとおりです。

- (2、3)被相続人に配偶者と法定相続人の同居親族がいない

- (4)相続開始前3年以内に本人、その本人の配偶者、その本人の3親等以内の親族またはその本人と特別の関係がある法人が所有する家屋に住んだことがない

- (5)相続開始時にその本人が住んでいる家屋を過去に所有したことがない者が取得

- (6)所有継続要件を満たす

長男は相続開始6年間、社宅に住んでいます。相続開始前3年以内に本人など近い人の持ち家に住んでおらず、相続開始時において長男が住んでいる社宅を過去に所有したことはありません。被相続人に配偶者および法定相続人の同居親族もいません。その他の要件もすべてを満たしているとした場合、被相続人が居住していた301号室に対応する部分の敷地について特例を使えます。

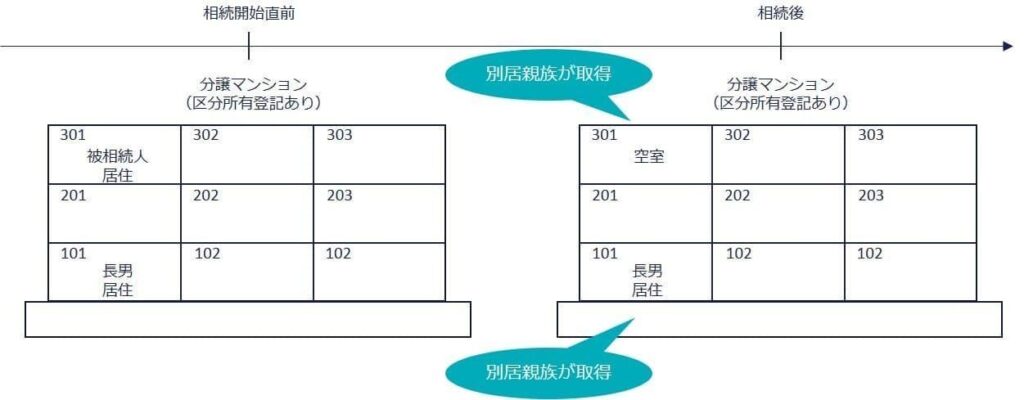

④分譲マンション(区分所有)の一室を被相続人と同じマンションに住む親族が取得したケース

親族が被相続人と同じ一棟の分譲マンションに住んでいる場合もあります。

被相続人が分譲マンション(建物の区分所有登記あり)の301号室と101号室を所有し、被相続人自身は301号室に居住し、長男が101号室に居住しています。被相続人の死亡により長男が301号室と101号室を取得しています。長男は生計別親族です。

本ケースも被相続人が居住していた301号室に対応する部分の敷地のみが特例の対象です。

マンションやアパートのように構造上区分された独立部分がある場合、被相続人と同居しているかどうかは、その独立部分ごとに判断します。被相続人と長男は各独立部分に別々に住んでいます。そのため長男は、被相続人の同居親族に該当しません。

長男が特例の適用を受けるためには、別居親族として家なき子の要件を満たしていなければなりません。しかし長男は、被相続人の持ち家に住んでいるため(4)の要件を満たさず、特例の適用を受けられません。

| 特定居住用宅地等の要件(生計一親族の居住用) | ||

|---|---|---|

| ①被相続人の居住の用に供されていた宅地等 | 1 被相続人の配偶者 | 「取得者ごとの要件」はありません。 |

| 2 被相続人の居住の用に供されていた一棟の建物に居住していた親族 | 相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること。 | |

| 3 上記1および2以外の親族 | 次の(1)から(6)の要件をすべて満たすこと | |

| ②被相続人と生計を一にしていた被相続人の親族の居住の用に供されていた宅地等 | 1 被相続人の配偶者 | 「取得者ごとの要件」はありません。 |

| 2 被相続人と生計を一にしていた親族 | 相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで有していること。 | |

長男は被相続人と生計別親族のため、生計一親族の居住用宅地等として101号室に対応する敷地についても特例を適用できません。

建物に区分所有登記されていないマンション

| 一棟の建物の種類 | 居住用部分 | 特例の対象 |

|---|---|---|

| 区分所有建物 | 被相続人の居住用部分 | ○ 対象 |

| 親族の居住用部分 | ✕ 対象外 | |

| 区分所有建物 以外の建物 | 被相続人の居住用部分 | ○ 対象 (建物全体が被相続人の 居住用として扱われる) |

| 親族の居住用部分 |

なお建物に区分所有登記されていないマンションの場合、被相続人の居住用の宅地の範囲に、被相続人だけでなく、親族の居住用部分も含まれます。仮に本ケースの分譲マンションが区分所有登記されてなかった場合、小規模宅地等の特例の対象となる宅地の範囲は、被相続人の住んでいた301号室に加え、長男の101号室の敷地部分も含まれます。長男が一定の要件を満たすと80%の減額を適用できます。

賃貸マンションに小規模宅地等の特例を使う

| 相続開始の直前における宅地等の利用区分 | 要件 | 限度面積 | 減額される割合 | |||

|---|---|---|---|---|---|---|

| 被相続人等の事業の用に供されていた宅地等 | 貸付事業以外の事業用の宅地等 | ①特定事業用宅地等に該当する宅地等 | 400㎡ | 80% | ||

| 貸付事業用の宅地等 | 一定の法人に貸し付けられ、その法人の事業(貸付事業を除きます。)用の宅地等 | ②特定同族会社事業用宅地等に該当する宅地等 | 400㎡ | 80% | ||

| 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 | ③貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | |||

| 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 | ④貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | |||

| 被相続人等の貸付事業用の宅地等 | ⑤貸付事業用宅地等に該当する宅地等 | 200㎡ | 50% | |||

| 被相続人等の居住の用に供されていた宅地等 | ⑥特定居住用宅地等に該当する宅地等 | 330㎡ | 80% | |||

No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

家賃収入を得るための賃貸マンションも、一定の要件を満たした場合、貸付事業用宅地等として小規模宅地等の特例の適用を受けられます。

| 区分 | 特例の適用要件 | |

|---|---|---|

| 被相続人の貸付事業の用に供されていた宅地等 | 事業承継要件 | その宅地等に係る被相続人の貸付事業を相続税の申告期限までに引き継ぎ、かつ、その申告期限までその貸付事業を行っていること。 |

| 保有継続要件 | その宅地等を相続税の申告期限まで有していること。 | |

| 被相続人と生計を一にしていた被相続人の親族の貸付事業の用に供されていた宅地等 | 事業継続要件 | 相続開始前から相続税の申告期限まで、その宅地等に係る貸付事業を行っていること。 |

| 保有継続要件 | その宅地等を相続税の申告期限まで有していること。 | |

※相続開始日前3年以内に、新たに貸付事業の用に供された宅地等(相続開始日まで3年を超えて引き続き特定貸付事業を行っていた被相続人等のその貸付事業の用に供されていたものを除きます)でないこと

賃貸マンションを取得する親族が、上表の要件を満たした場合、その敷地は貸付事業用宅地等として敷地の面積200㎡まで50%減額できます。

他にも細かい要件がありますので、くわしくは以下の関連記事を参照ください。

関連記事

①分譲マンション一室を賃貸しているケース

分譲マンション(建物の区分所有登記あり)を購入後、その部屋を第三者に貸し付ける場合があります。上図は、被相続人が分譲マンションの301号室を購入し居住していたものの、相続開始から5年前に賃貸に出しています。その後、被相続人が亡くなりマンションは配偶者が取得しています。

配偶者が貸付事業用宅地等の要件を満たす場合には、マンションに対応する部分の敷地を貸付事業用宅地等として特例を適用できます。

301号室は、被相続人が亡くなる5年前に貸し付けられています。相続開始前3年を超えて引き続き貸付事業を行っていたものであり、相続開始前3年以内に新たに貸付事業の用に供された宅地等ではないため、貸付事業用宅地等として、配偶者は特例の適用を受けられます。

| 種類 | 数量 | 評価額(単位:千円) | 配偶者 | 長男 |

|---|---|---|---|---|

| 1.宅地(敷地権) | 42.00㎡ / 全体988.18㎡ | 11,367 | 11,367 | |

| 2.家屋(専有部分の建物) | 52.69㎡ | 2,638 | 2,638 | |

| 3.普通預金 | 40,000 | 20,000 | 20,000 | |

| 財産の合計 | 54,006 | 34,006 | 20,000 | |

| 小規模宅地の評価減 | △ 5,683 | △ 5,683 | ||

| 課税価格 | 48,322 | 28,322 | 20,000 | |

| 基礎控除額 | 42,000 | |||

| 課税遺産総額 | 6,322 | |||

| 各相続人への配分 | 632 | 370 | 261 | |

| 配偶者の税額軽減 | 370 | 370 | ||

| 相続税 | 261 | 0 | 261 |

本事例のマンション1室の評価額は、上記のとおり11,367千円とします。

「①分譲マンションを配偶者が取得したケース」で計算したマンションの敷地権の評価額13,862千円に(1ー借地権割合0.6×借家権割合0.3)を乗じて計算しています。

配偶者が分譲マンションの1室を取得した場合、特例を適用できる面積は42.00㎡(≦200㎡)です。敷地権11,367千円に50%を乗じた5,683千円が特例を適用した場合の減額金額です。

②一棟マンションを投資用として賃貸しているケース

マンション経営をしている方で1棟マンションを所有し、賃貸している場合があります。小規模宅地等の特例の考え方は、前述のマンション1室を賃貸しているケースと変わりません。

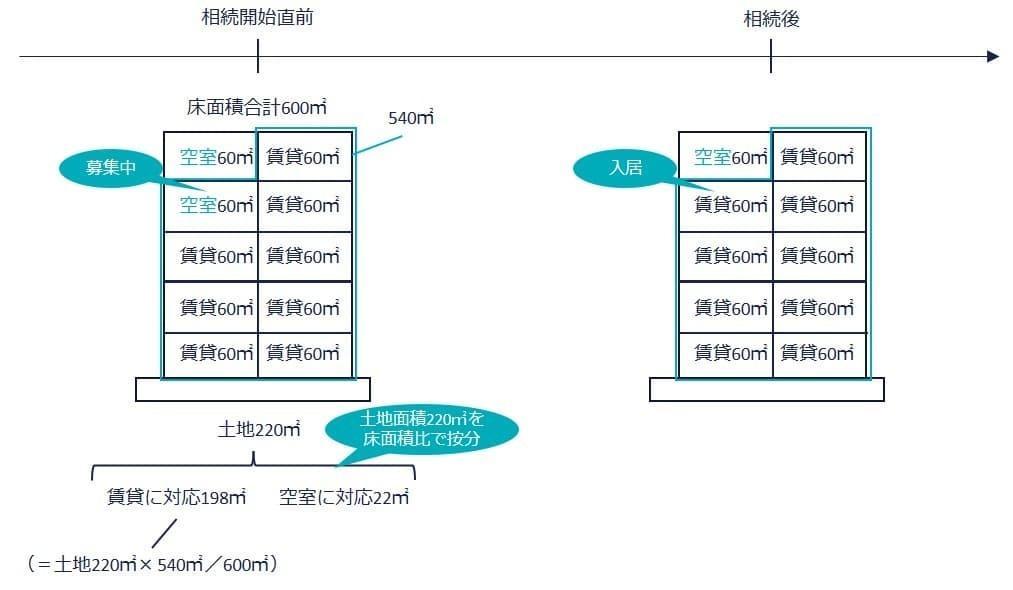

被相続人が所有する宅地は、賃貸マンションの敷地として第三者に貸し付けられています。建物の戸数は全10戸(60㎡/1戸)です。相続開始時に全10戸のうち2戸が空室です。空室2戸のうち、1戸は入居者の募集が行われており、相続が開始して1カ月後に入居がありました。

また相続後、長男は相続税の申告期限に宅地とマンションの建物を所有し、従前と同じ用に供しているとします。

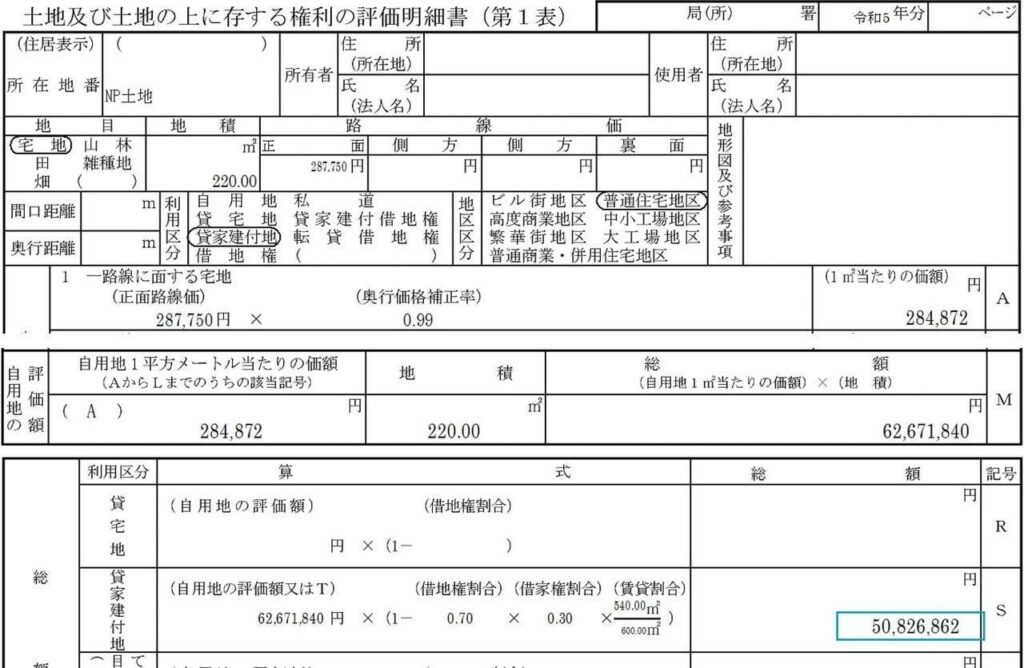

土地の評価

小規模宅地等の特例の検討の前に、土地(貸家建付地)は上表の通り50,826千円と評価します。

路線価287,750円×奥行価格補正率0.99=284,872円

284,872円×220㎡=62,671千円

62,671千円×(1ー借地権割合0.7×借家権割合0.3×賃貸割合540㎡/600㎡)=50,826千円

| 貸家建付地 = 自用地価額 ×(1ー借地権割合×借家権割合×賃貸割合) |

貸家建付地の評価は、上記の通り計算します。

| 賃貸割合 = 賃貸部分※ / 総床面積

※ 継続的に賃貸されていた各独立部分+一時的な空室部分 |

分子の賃貸部分について、継続的に賃貸されてきたもので、課税時期に一時的に賃貸されていなかったと認められる家屋がある場合、賃貸しているものとみなしてその床面積を加えられます。空室となった直後から新規の入居者を募集しているなど、いつでも貸出しできる状態で空室を管理している場合などが当たります。

本事例の場合、相続開始時における空室2戸のうち1戸は入居者を募集しているため、一時的に賃貸されていなかったと認められることにより、賃貸部分に含まれます。しかし残りの1戸は、継続的に貸し付けられていたとは認められません。

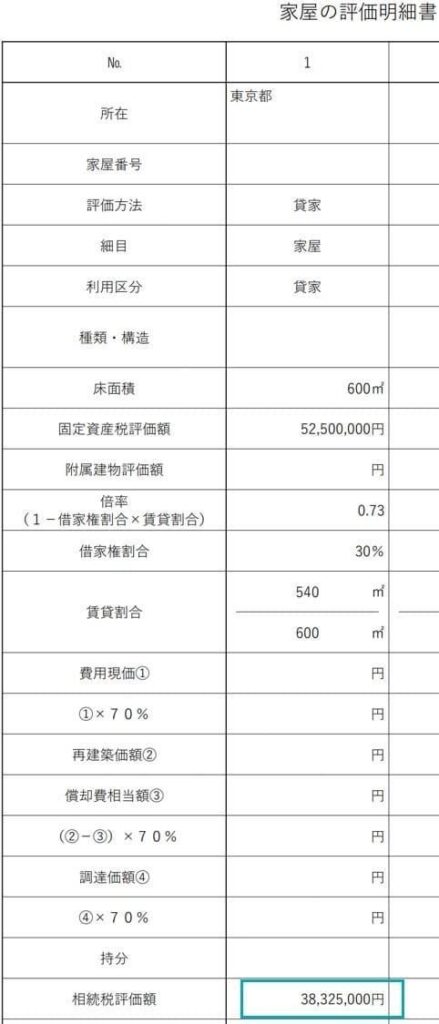

建物の評価

建物(貸家)は上表の通り38,325千円と評価します。

| 貸家 = 固定資産税評価額 × 1.0 ×(1ー借家権割合×賃貸割合) |

固定資産税評価額52,500千円×(1ー借家権割合0.3×賃貸割合×540㎡/600㎡)=38,325千円

小規模宅地等の特例

相続開始直前に、賃貸マンションの敷地の用に供されているため、被相続人の貸付事業用宅地等に該当します。また相続後、長男が、相続税の申告期限において、宅地とマンションの建物を所有し、従前と同じ用に供しているため、特定貸付事業用宅地等に該当し、特例の適用を受けられます。

小規模宅地等の特例は、継続的に貸し付けられている部分のみをもとに判定します。本事例では198㎡です。

(220㎡ベース)

路線価287,750円×奥行価格補正率0.99=284,872円

284,872円×220㎡=62,671千円

(220㎡ベースから198㎡ベースに)

62,671千円×198㎡※/220㎡×(1ー借地権割合0.7×借家権割合0.3)=44,559千円

44,559千円×減額割合50%=22,279千円

※220㎡×(60㎡×9戸/60㎡×10戸)=198㎡

| 種類 | 数量 | 評価額(単位:千円) | 配偶者 | 長男 |

|---|---|---|---|---|

| 1.宅地 | 自用地 220.00㎡ | 50,826 | 50,826 | |

| 2.家屋 | 貸家 | 38,325 | 38,325 | |

| 財産の合計 | 89,151 | 89,151 | ||

| 小規模宅地の評価減 | △ 22,279 | △ 22,279 | ||

| 課税価格 | 66,872 | 66,872 |

土地と家屋の評価額から小規模宅地の評価減を差引いた課税価格は66,872千円です。

被相続人は、賃貸マンションだけでなく自宅も所有していることも多いため、自宅を所有している場合の小規模宅地の有利判定も見ていきます。

賃貸マンションのほかに自宅がある場合の有利判定

(自宅の敷地の評価額)

被相続人と配偶者が居住する自宅があり、被相続人の死亡後、配偶者が居住しています。自宅の敷地(地積147㎡)の評価額は41,240千円です。

| 評価額 | 種類 | 減額割合 | 1㎡当たりの減額金額 上限まで適用した場合の減額金額 | 適用面積 減額金額 |

|---|---|---|---|---|

| 41,240千円 280千円 | 特定居住用宅地等 適用面積 147㎡ | 80% 限度面積 330㎡ | 224千円 74,063千円 | 147㎡ △ 32,992千円 |

| 44,559千円 225千円 | 貸付事業用宅地等 適用面積 198㎡ | 50% 限度面積 200㎡ | 112千円 22,504千円 | 110.91㎡ △ 12,479千円 |

| 適用面積合計 | 257.91㎡ | |||

| 減額金額合計 | △ 45,472千円 | |||

(有利判定)

自宅 (41,240千円/142㎡)×80%×330㎡=74,063千円 順位①

賃貸マンション (44,559千円/198㎡)×50%×200㎡=22,504千円 順位②

(減額金額)

①自宅 41,240千円×減額割合80%=32,992千円

②賃貸マンション 44,559千円×110.91㎡/198㎡×減額割合50%=12,479千円

居147㎡×200/330+貸110.90㎡≦200㎡

①+②=減額金額45,472千円

| 種類 | 数量 | 評価額(単位:千円) | 配偶者 | 長男 |

|---|---|---|---|---|

| 宅地(自宅) | 自用地 147.00㎡ | 41,240 | 41,240 | |

| 宅地(賃貸マンション) | 自用地 220.00㎡ | 50,826 | 50,826 | |

| 家屋(自宅) | 自用家屋 | 11,200 | 11,200 | |

| 家屋(賃貸マンション) | 貸家 | 38,325 | 38,325 | |

| 財産の合計 | 141,591 | 52,440 | 89,151 | |

| 小規模宅地の評価減 | △ 45,472 | △ 32,992 | △ 12,479 | |

| 課税価格 | 96,119 | 19,448 | 76,671 |

共有のマンション

マンションの敷地が複数の者により共有となっている場合、被相続人の所有分に対応する地積が特例の対象となります。

マンションの敷地を複数の親族が共有し取得した場合、特定居住用宅地等または特定貸付事業用宅地等として特例の適用を受けられるのは、適用要件を満たしている親族が取得した部分に限られます。

留意点

小規模宅地等の特例を適用する上での留意点をお伝えします。

配偶者の税額軽減との関係

本記事では配偶者が取得した敷地に小規模宅地等の特例を適用するケースも紹介してきました。しかし小規模宅地等の特例を適用するときに配偶者の他に親族がいる場合、その親族から優先して本特例の適用を受けた方が、全体の納税額を減らせます。

配偶者は、配偶者の税額軽減により相続税の納税が発生しない、あるいは相当に少なくできるからです。もともと配偶者の税額軽減により相続税が生じない配偶者に適用を優先するよりも、それ以外の親族が特例の適用を受けた方が相続税の負担を減らせます。

| (単位:千円) | ケース①配偶者が特例を適用 | ケース②長男が特例を適用 | ||

|---|---|---|---|---|

| 配偶者 | 長男 | 配偶者 | 長男 | |

| 宅地(自宅) | 50,000 | 50,000 | ||

| 宅地(賃貸) | 50,000 | 50,000 | ||

| 小規模宅地等の特例 | △ 40,000 | △ 25,000 | ||

| 取得財産 | 10,000 | 50,000 | 50,000 | 25,000 |

| 課税価格 | 60,000 | 75,000 | ||

| 配偶者の税額軽減額 | 299 | 2,633 | ||

| 相続税 | 1,500 | 1,316 | ||

上表では以下のとおり、場合分けをして相続税を比較しています。

- ケース①:配偶者が取得した特定居住用宅地等(面積330㎡、価額50,000千円)に特例を適用

- ケース②:長男が取得した貸付事業用宅地等(面積200㎡、価額50,000千円)に特例を適用

課税価格は配偶者が特例を適用した方が小さくなりますが、相続税は配偶者ではなく、長男が特例を適用した方が少なくなります。課税価格が小さい分割方法が、相続税が少なくなるわけではないため留意が必要です。

贈与により取得したマンションに特例を適用できない

被相続人から生前に暦年贈与や相続時精算課税制度の適用を受けた贈与により取得したマンションに、小規模宅地等の特例を適用できません。小規模宅地等の特例を受けられる宅地は、相続または遺贈により取得したものとされているからです。被相続人が亡くなったときに小規模宅地等の特例を受けられるマンションの生前贈与は、実行すべきかどうかを慎重に検討する必要があります。

相続税の申告期限までに未分割のマンションに特例を適用できない

相続税額の申告期限までに相続人間で遺産分割協議がまとまらず、相続税の未分割申告する場合、マンションの敷地権に小規模宅地等の特例は使えません。マンションに限らず、宅地に小規模宅地等の特例を使うことは、相続税の申告期限までに遺産分割を終えていることが条件であるからです。

相続税の未分割申告を行うときは、マンションの敷地権に特例を使わずに相続税を計算します。相続税の申告期限までに遺産分割協議がまとまったときと比べると、多くの相続税を支払うことになります。

しかし後日に相続人間で遺産分割協議がまとまれば、特例を使った相続税の計算により、相続税申告をやり直せます。ほとんどの場合、当初の未分割申告の場合のときよりも相続税は少なくなるため、相続税の還付を受けられます。

ただし未分割申告する際に税務署に「申告期限後3年以内の分割見込書」を提出しておく必要があります。