受付9:00〜18:00 (平日/土)

路線価のない私道にしか面していない土地の評価

宅地を評価しようと思ったら、路線価地域なのに前面道路に路線価が付いてなかった。路線価地域で路線価のない私道にしか接していない土地をどのように評価すればいいのか。

このような路線価のない私道にしか面していない土地の評価は、以下の2つが考えられます。

- 前面私道を含めた旗竿地として一体評価する方法

- 特定路線価を設定して評価する方法

旗竿地として一体評価した方が、特定路線価で評価したときと比べて評価額は小さくなりやすいです。しかし時価よりも評価額が下がりすぎてしまうのも問題です。

本記事は、旗竿地評価か特定路線価による評価の選択の判断や、2つの評価方法をお伝えします。路線価の付いていない私道に接する宅地を評価する場合、本記事を参考にしてください。

では解説していきます。

目次

路線価のない私道にしか面していない土地の評価

| 私道に接する宅地の評価 | |||

|---|---|---|---|

| 路線価の付されていない私道 (行き止まり私道のイメージ) |

建築基準法上の道路 | 私道にのみ接する宅地(A~D) |

→ 旗竿地評価 → 特定路線価 |

| 道路と私道に接する宅地(E、F) | → 前面道路の路線価で評価 | ||

| 法定外道路 | ー | ||

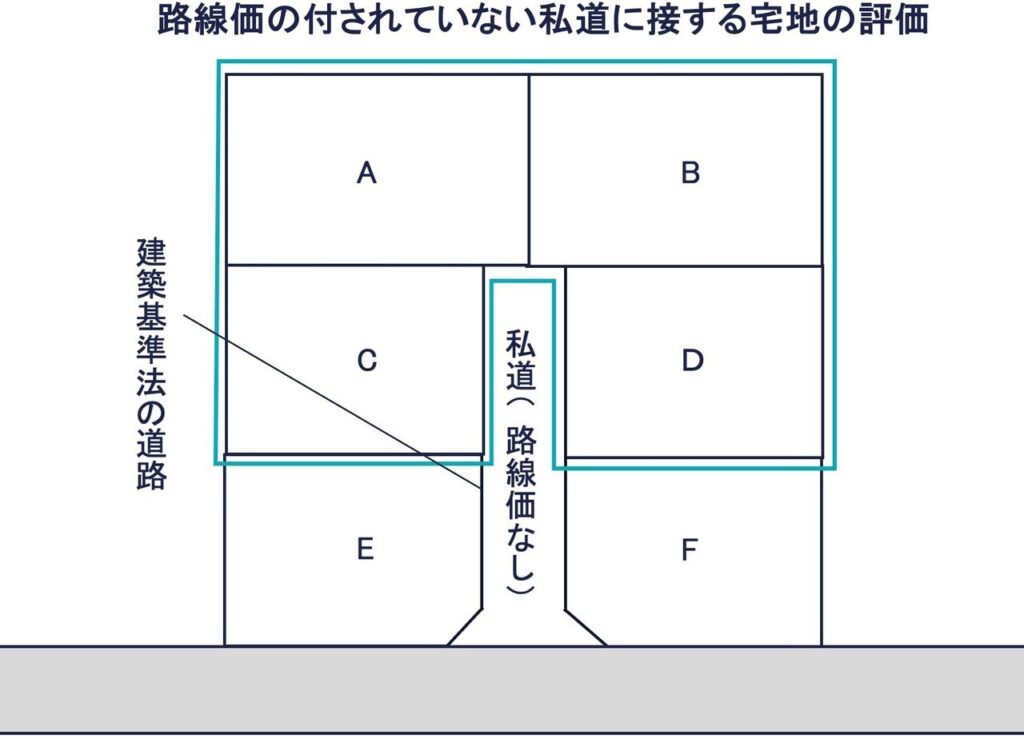

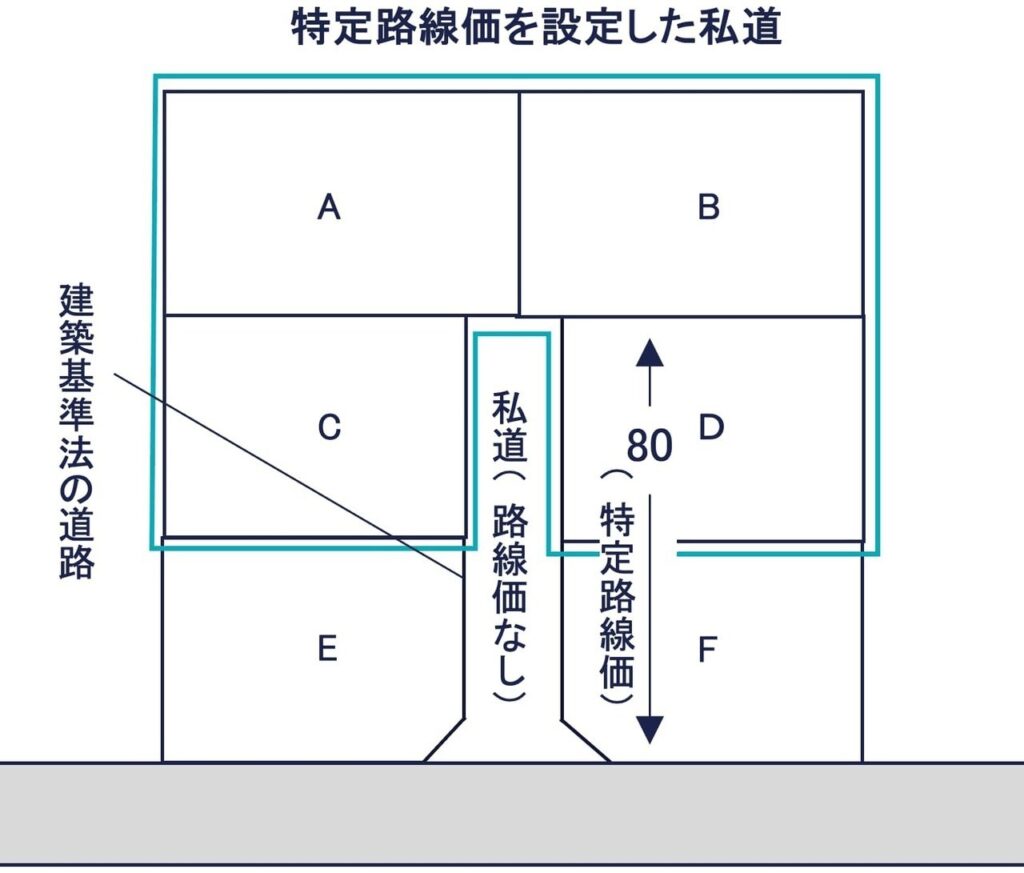

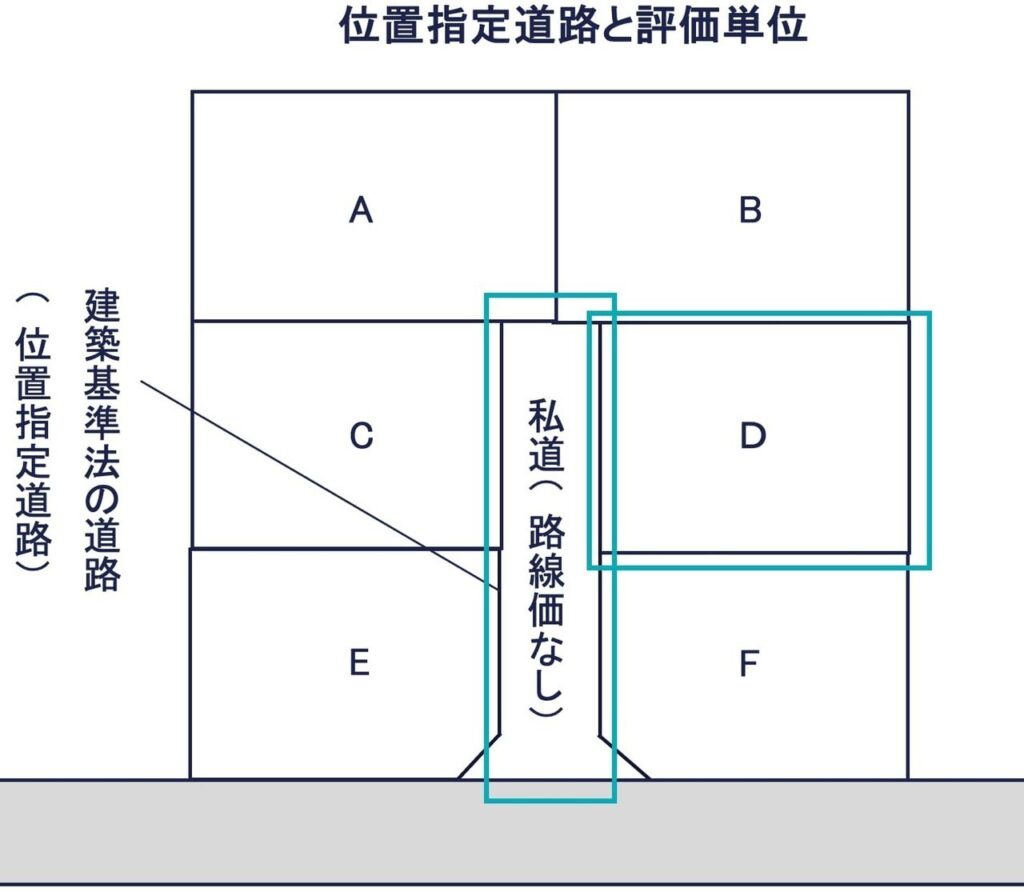

路線価は不特定多数の者の通行の用に供されている道路に付されています。宅地周辺の所有者しか利用しないような行き止まり道路には、基本的に路線価は設定されていません。行き止まり道路は数多くあることから、路線価の付されていない私道にしか接していない土地も同じようにたくさん存在します。

たとえば上図のA、B、C、Dの土地は、路線価の設定されていない私道にしか接していません。路線価地域で前面道路に路線価が付されていると、その路線価にもとづいて宅地を評価すればよいですよね。

では路線価の設定されていない私道にのみ接している宅地をどのように評価すればよいのでしょうか。つぎの項目からお伝えします。

なお上図の路線価の付されている路線と、路線価の付されていない私道のどちらとも接している宅地のE、Fも、その後に参考までにお伝えします。

路線価の付されていない私道のみに面した土地(A、B、C、D)の評価

評価対象地が、上図のA、B、C、Dの宅地ように路線価の付されていない私道にのみ接している場合、以下の2つの宅地の評価方法が考えられます。

- 評価①:前面私道を含めた旗竿地として一体評価する方法

- 評価②:特定路線価を設定して評価する方法

上図の私道は、建築基準法第42条1項5号の位置指定道路とします。

一つずつ解説していきます。

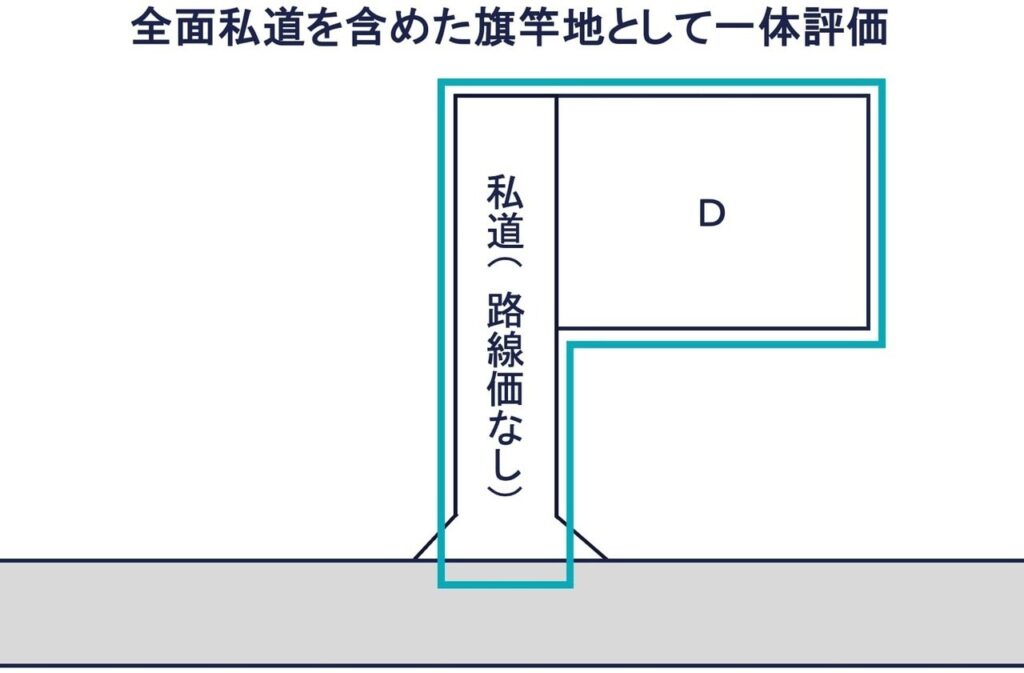

評価①:前面私道を含めた旗竿地として一体評価する方法

路線価の付されていない私道のみに接している評価対象地は、私道とあわせて上図のように路地状敷地を想定して評価する方法が考えられます。

私道の接道する道路の路線価を使用し、評価対象宅地の前面の私道部分を宅地と仮定して、私道部分と宅地部分を一体とした不整形地として評価します。これを旗竿地評価といいます。

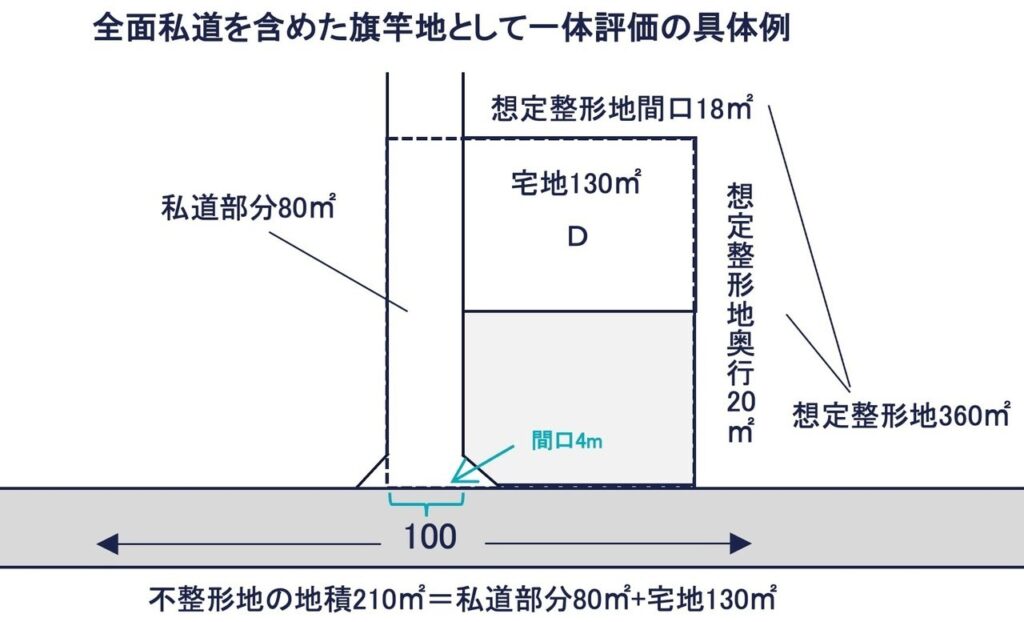

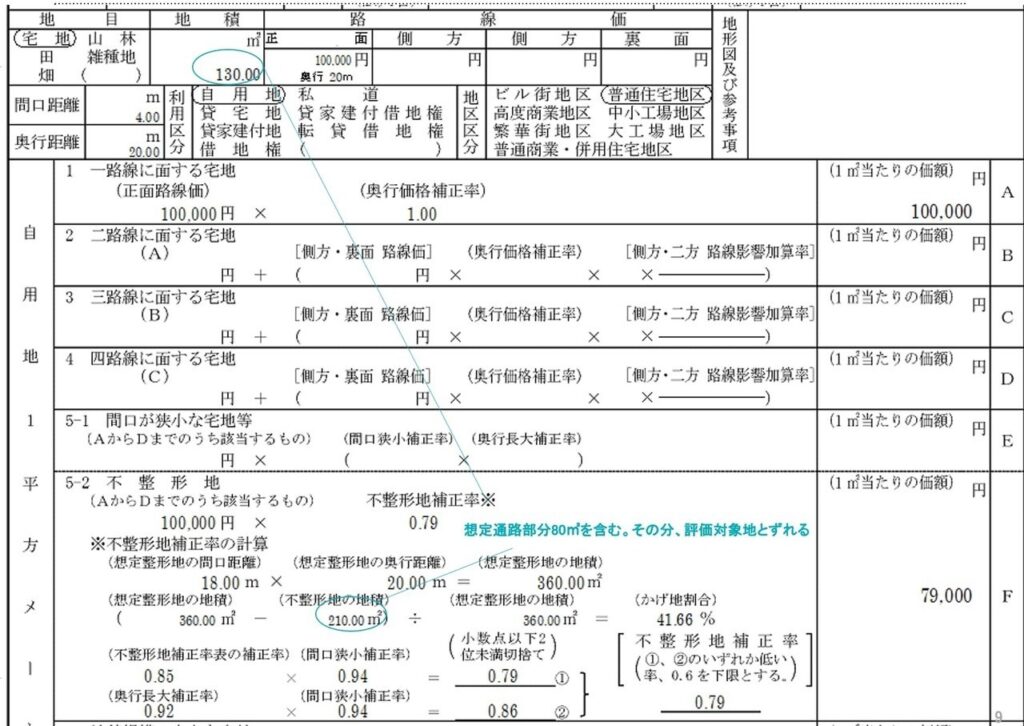

具体例を宅地Dで確認しましょう。

- 間口距離:4m

- 奥行距離:20m(<52m)

- 地区区分:普通住宅地区

- 路線価:100千円

想定通路の取り方は私道全体を囲う方法や、最小限の接道義務による方法など、いくつかの方法が考えられます。ここでは私道全体を囲う方法で想定通路を設定したとしましょう。

宅地Dの地積130㎡と想定通路の私道部分80㎡とあわせた旗竿地は210㎡(不整形地)です。想定通路の私道部分も含めて想定整形地を描いて評価すると、宅地Dの評価額は以下のとおり計算されます。

路線価100千円 × 奥行価格補正率1.00 × 不整形地補正率0.79 × 130㎡ = 10,270,000円

旗竿地の面積は210㎡ですが、相続税のかかる部分は宅地Dの130㎡ですので、画地調整した上の路線価を乗じる地積は、宅地Dの地積130㎡です。

くわしい計算過程は以下を参照ください。

以上が前面私道を含めた旗竿地として一体評価する方法です。

宅地と一体評価する私道部分の延長が長すぎる場合や、路線価の設定されている道路沿いの地域と評価対象地の用途区域が異なるなど、旗竿地評価が実情に即していない場合があります。

旗竿地評価が実態に即していない場合、納税者の申出などにより私道の路線に特定路線価を設定して評価を行います。つぎの項目で説明します。

評価②:特定路線価を設定して評価する方法

路線価の付されていない私道のみに接している宅地は、特定路線価を設定して評価する方法も考えられます。特定路線価の付された私道を正面路線として評価します。

行き止まり私道など特定の者の通行の用に供されている道路には、路線価が付されません。路線価の付されていない道路のみに接している宅地を評価する必要がある場合もあります。

その場合、その道路を路線とみなして宅地を評価するための路線価を、税務署長に申請できます。税務署長が、納税者からの申出などにより設定した路線価を特定路線価といいます。

特定路線価は、税務署長がその特定路線価を設定しようとする道路の近くの路線の路線価を参考に、その道路の状況や地区区分などを考慮して設定します。

特定路線価の設定を申請するには、以下の要件を満たさなければなりません。

- 相続税または贈与税の申告のためであること

- 路線価地域にあること

- 評価する土地の利用者以外の人も利用する道路であること

- 路線価の設定されていない道路にのみ接していること

- 専用私道でないこと

- 建築基準法上の道路であること…など

なお一番下の要件「建築基準法上の道路であること」とあるように、特定路線価を設定できるのは建築基準法の道路に限られます。大事なポイントですね。

税務署長が特定路線価を設定した場合、特定路線価を路線価とみなして、その道路のみに接している宅地を評価します。

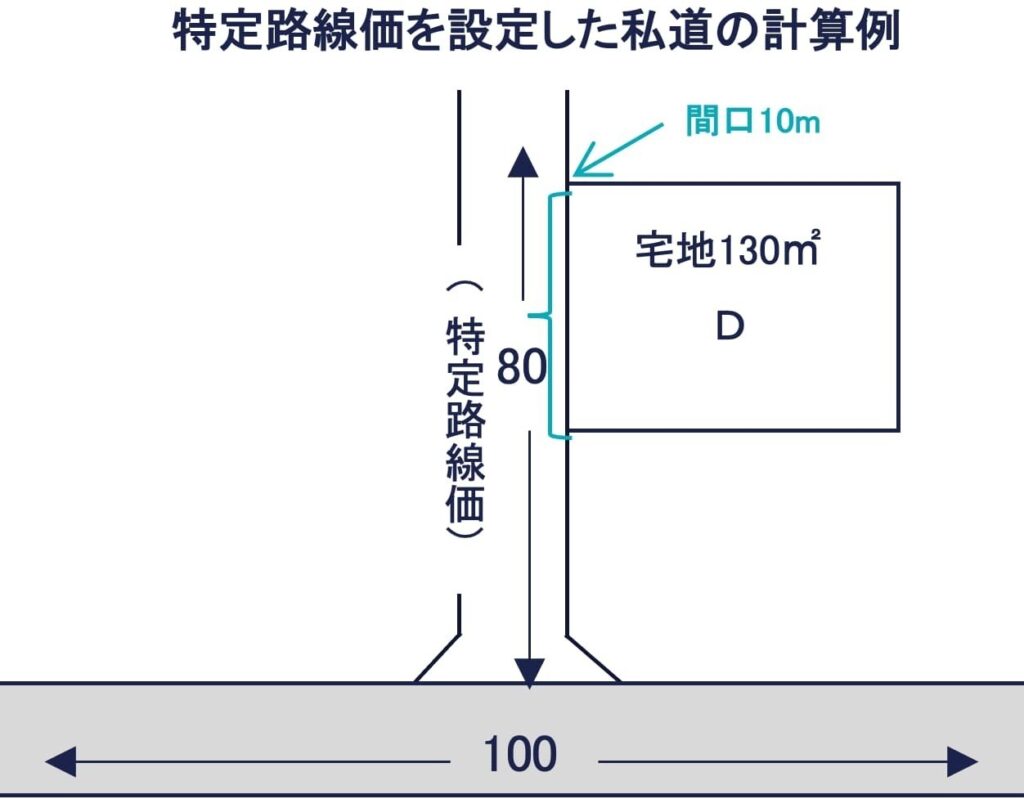

上図では、私道に1㎡当たり80千円の特定路線価が設定されています。そのため私道にのみ接する宅地のA、B、C、Dは、特定路線価を路線価とみなして評価します。

(参照元:No.4621 私道に沿接する宅地の評価|国税庁)

計算例を宅地Dで確認しておきましょう。

特定路線価を路線価とみなして、宅地Dを評価します。

- 特定路線価:80千円

- 間口距離:10m

特定路線価80千円 × 奥行価格補正率1.00 × 間口狭小補正率1.00 × 130㎡ = 10,400,000円

路線価の付されていない私道のみに接している宅地を、特定路線価を設定して評価した場合の宅地の評価額は、10,400千円です。

路地状評価か特定路線価かどう判断すべきか

評価対象地が路線価の付されていない私道にのみ接している場合、前述のとおり以下の2つの方法が考えられます。

- 評価①:前面私道を含めた旗竿地として一体評価する方法

- 評価②:特定路線価を設定して評価する方法

路地状評価か特定路線価による評価かどのように判断すべきでしょうか。路地状敷地として宅地を評価した場合、一般的に特定路線価を設定して評価した場合に比べて評価額は下がりやすいです。

また特定路線価は、納税義務者からの申出などにより設定されるものであり、申請は義務ではありません。

(参照元:No.4607 特定路線価の設定の申出|国税庁)

それであれば路地状敷地として評価すればよいと考えるかもしれません。しかし時価よりも著しく低い価額で評価されものを申告した場合、否認のリスクもあります。

たとえば路線価の付された路線から距離のある宅地を旗竿地評価すると、不整形地補正の蔭地割合が大きくなることから、評価額は下がりやすくなります。

路線価の付された路線から遠く離れた宅地を旗竿地評価する場合、宅地の評価額が時価よりも下がる可能性があります。

否認リスクを避けるためにも路地状敷地として評価する場合も、評価額が小さくなりすぎていないか、想定した特定路線価により評価した宅地の価額と比較してみるのも1つの方法です。

特定路線価は固定資産税路線価と路線価との関係からある程度予想できます(予想外に高くなる可能性もあります)。

旗竿評価の評価額が、想定の特定路線価による評価額と比べて大きく下がりすぎていないと判断できるのであれば、旗竿評価による評価額で申告することも考えられるでしょう。

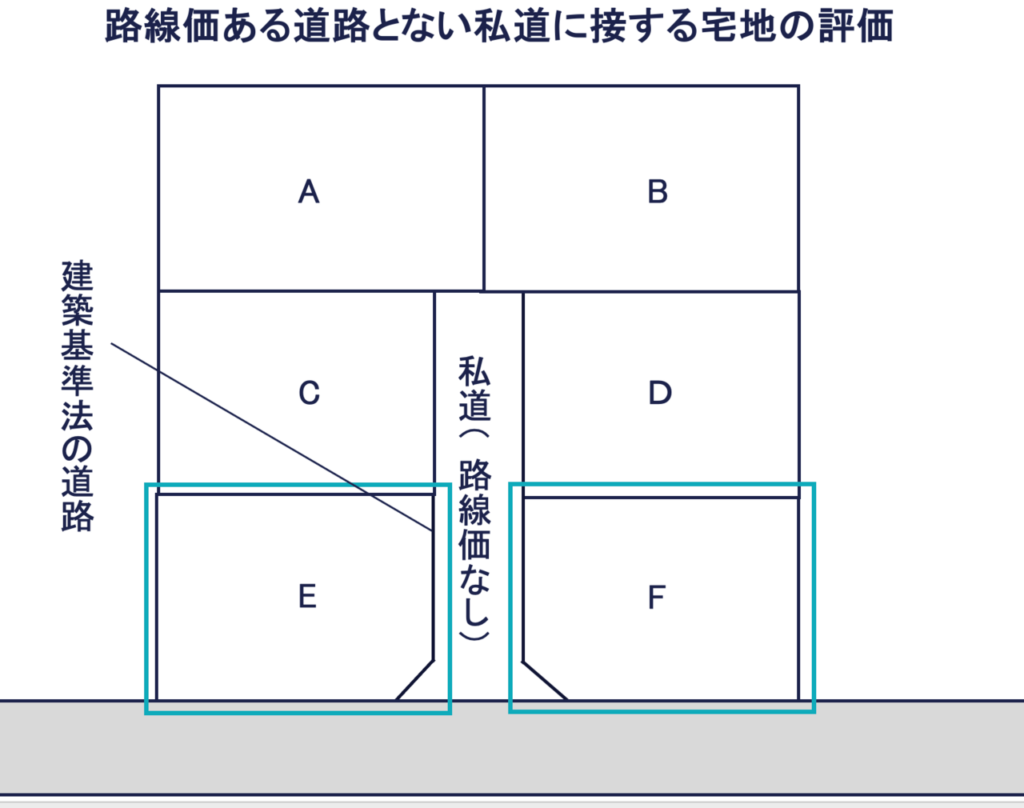

つぎの項目は、私道にのみ接する宅地ではありません。路線価のある道路と路線価のない私道の2路線に接する宅地E、Fの価額の評価も確認しておきます。

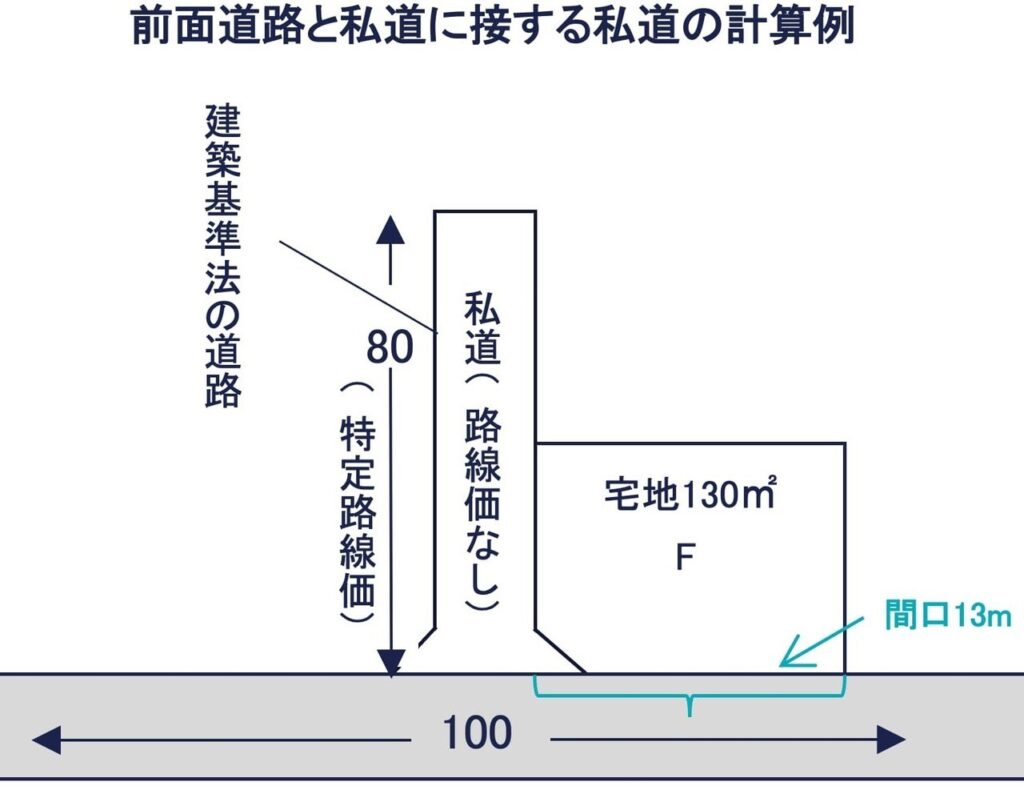

路線価のある道路と路線価のない私道の2路線に接する宅地(E、F)の評価

路線価の付された道路と路線価の付されていない私道のどちらにも接する宅地は、前面道路の路線価にもとづいて評価します。

宅地の評価に当っては、特定路線価が設定されたとしても、側方路線、二方路線影響加算などは考慮しません。特定路線価の設定は簡便的なもので、路線価の付されている道路に接している宅地に影響を及ぼすものではないからです。

たとえば上図のE、Fの土地を評価する場合、前面道路の路線価にもとづいて評価します。A、B、C、D土地を評価するために私道に特定路線価を設定しても、E、F土地の評価に当たって、特定路線価にもとづく側方路線影響加算を行ないません。

(参照元:側方路線影響加算等の計算――特定路線価を設定した場合|国税庁)

宅地Fを例に見ていきます。

- 特定路線価:80千円

- 路線価:100千円

- 間口距離:13m

角切りがある場合の間口距離の求め方は、以下の質疑応答事例を参考ください。

(参照元:間口距離の求め方|国税庁)

路線価100千円 × 奥行価格補正率1.00 × 130㎡ = 13,000,000円

宅地Fは前面道路に付された路線価100千円をもとに評価します。私道(行き止まり私道)は側方路線とはならないため、側方路線影響加算を考慮しません。

位置指定道路の私道と宅地の評価単位

位置指定道路の私道と宅地は、別の評価単位であることを前提にお伝えしてきました。

上図のように位置指定道路に囲まれた宅地を他人同士が所有している場合、位置指定道路の私道と宅地の評価単位は、一般的にそれぞれを1画地とします。

位置指定道路は、周辺の宅地の所有者が利用する通路であり、専ら特定の者の通行の用に供されている私道と考えられます。また私道の突き当りに公共施設などがあり不特定多数の者の通行の用に利用されるといった特別の事情もありません。

そのため位置指定道路それ自体を1画地としたうえで、3割相当の価額で評価するのが妥当といえます。私道の評価は、下記の関連記事を参考にしてください。

ただし敷地内に位置指定道路があっても、道路としての実態がなく駐車場などの一部として宅地と一体で利用されている場合もあるでしょう。この場合、位置指定道路を宅地以外の独立した地目として認識する合理性は乏しいため、位置指定道路を私道と扱わず、敷地全体を一体として評価することに注意しましょう。