受付9:00〜18:00 (平日/土)

国税庁チェックシートを使おう!地積規模の大きな宅地の評価方法

こんにちは世田谷相続専門税理士事務所です。

平成30年1月1日以後の相続等により取得する広大地に関して、財産評価基本通達の一部改正により従来の広大地の評価に代わるものとして、地積規模の大きな宅地の評価が創設されています。

従来の広大地の評価では、適用要件が不明確なために納税者側と税務署とで解釈の違いが生じるケースがありました。また宅地の形状が評価に加味されておらず、面積に比例した減額が行われるために、相続税評価額が実際の取引価額よりも低く評価されるケースがあることも問題視されていました。

地積規模の大きな宅地の評価では、適用要件が明確化され、また宅地の形状、道路との関係など宅地の個性が評価に反映されるように見直しされています。

本記事では地積規模の大きな宅地の要件と評価の方法、留意点をわかりやすくお伝えしていきます。

目次

地積規模の大きな宅地の評価とは

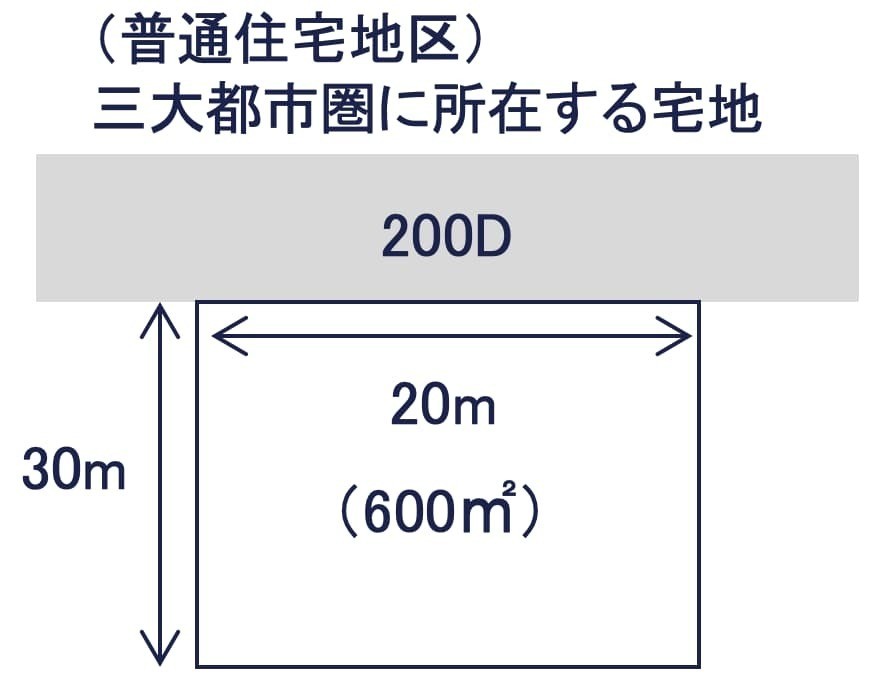

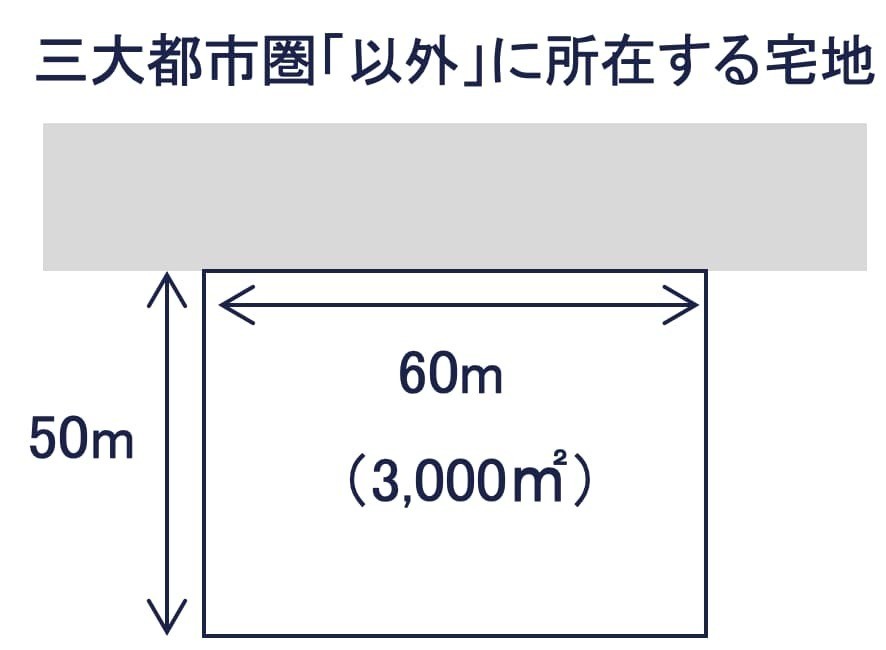

地積規模の大きな宅地とは三大都市圏では500㎡以上、それ以外の地域では1,000㎡以上の地積の宅地のこといいます(面積基準)。

適用対象となるのは「普通商業・併用住宅地区」および「普通住宅地区」に所在する宅地です。つぎに所在する宅地は地積規模の大きな宅地から除かれます。

- ① 市街化調整区域(一定の開発行為を行える区域を除く)

- ② 都市計画法に規定する工業専用地域

- ③ 指定容積率400%(東京都特別区は300%)以上の地域

- ④ 大規模工業用地

国税庁 評基通20-2 [地積規模の大きな宅地の評価]

戸建住宅用地として分割分譲する場合に発生する減価を宅地の評価額に反映させるための定めが「地積規模の大きな宅地の評価」です。住宅地域にある面積の広い宅地を戸建住宅用地として利用する場合、標準的な面積に分割するためのコストがかかりますからね。

そのため適用対象とされる宅地は、戸建住宅用地としての分割分譲が法的に可能であり、かつ戸建住宅用地として利用されるのが標準的な地域にあることが前提です。上記の①から④の宅地は、法的規制やその標準的な利用方法に照らすと本規定の趣旨にそぐわないとされ、地積規模の大きな宅地から除かれます。

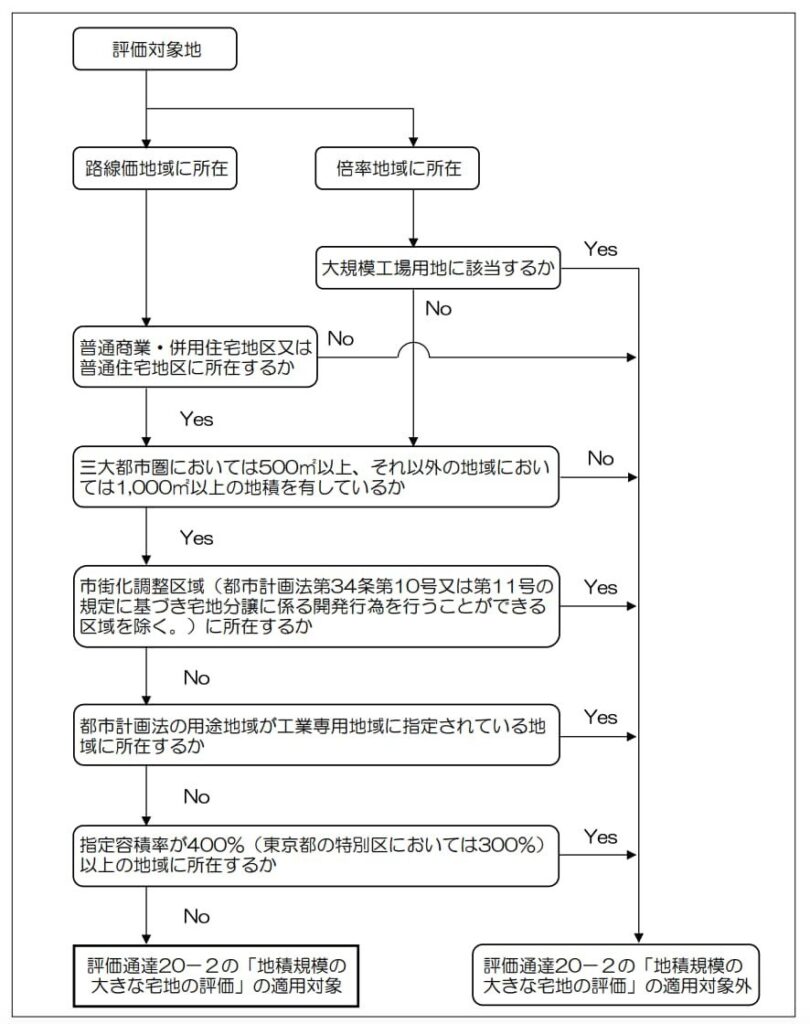

適用対象の判定フローチャート

国税庁のHPに地積規模の大きな宅地の評価の適用対象を判定するためのフローチャートが掲載されています。

評価対象地が地積規模の大きな宅地の要件を満たしているかどうか、フローチャートにより確認するのも1つの方法ですね。

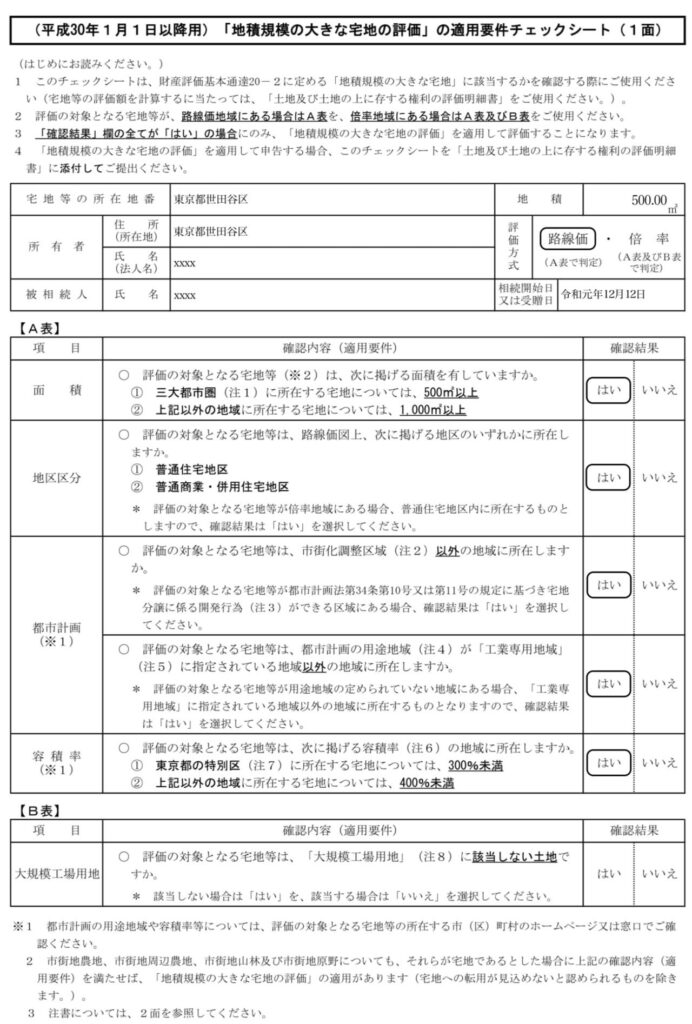

申告時は適用要件チェックシートを添付する

また国税庁のHPに適用要件チェックシートが掲載されています。地積規模の大きな宅地の評価を適用して申告する場合、下記の適用要件チェックシートを評価明細書に添付する必要があります。

チェックシートのすべての項目が「はい」に該当する場合に、地積規模の大きな宅地の評価を適用できます。

国税庁 [(平成30年1月1日以降用)「地積規模の大きな宅地の評価」の適用要件チェックシート]

地積規模の大きな宅地の適用要件6つ

地積規模の大きな宅地の評価を適用するための要件は以下の6つです。

- 要件①:三大都市圏では500㎡以上、それ以外の地域では1,000㎡以上の面積を有していること

- 要件②:普通住宅地区または普通商業・併用住宅地区に所在すること

- 要件③:工業専用地域に指定されている地域以外の地域に所在すること

- 要件④:指定容積率が400%(東京都23区では300%)未満の地域に所在すること

- 要件⑤:倍率地域において大規模工場用地に該当しない宅地であること

- 要件⑥:市街化調整区域以外の地域に所在すること、ただし例外あり

要件①:三大都市圏では500㎡以上、それ以外の地域では1,000㎡以上の面積を有していること

評価対象の宅地が、つぎの面積を有していること

- 三大都市圏では500㎡以上

- それ以外の地域では1,000㎡以上

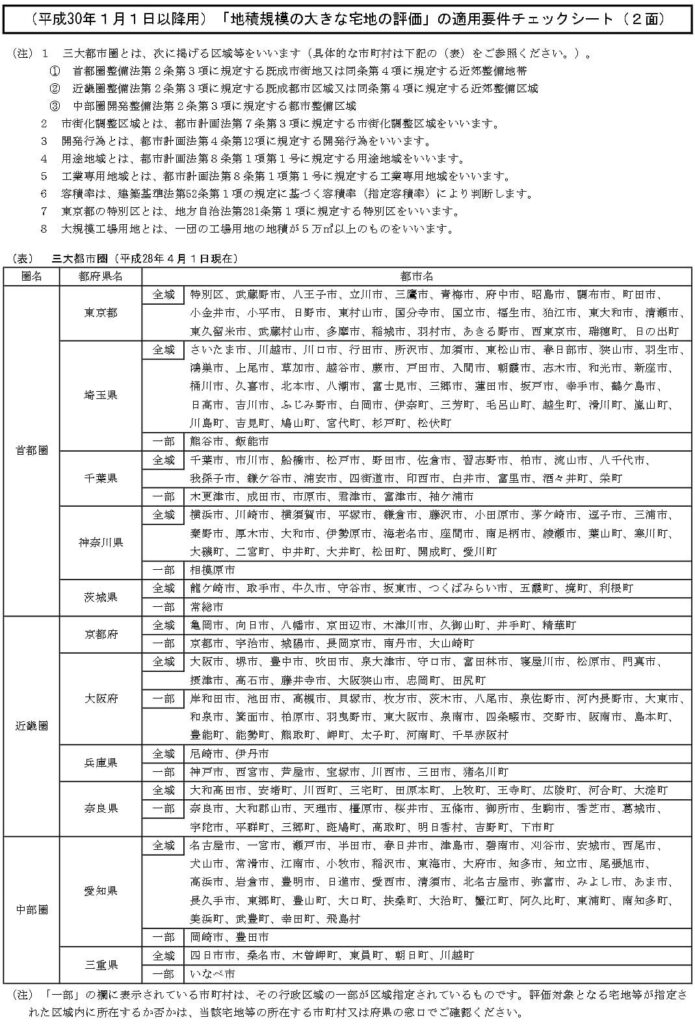

1㎡でも要件の面積を下回っていると適用できません。たとえば三大都市圏に所在する宅地で面積が499㎡であれば要件を満たさないため本規定の適用対象となりません。三大都市圏については国税庁HPに掲載されています。変わる可能性もありますので、役所で確認するのが望ましいでしょう。

| (参考1)三大都市圏に該当する都市(平成28年4月1日現在) | |||

|---|---|---|---|

| 圏名 | 都府県名 | 都市名 | |

| 首都圏 | 東京都 | 全域 | 特別区、武蔵野市、八王子市、立川市、三鷹市、青梅市、府中市、昭島市、調布市、町田市、小金井市、小平市、日野市、東村山市、国分寺市、国立市、福生市、狛江市、東大和市、清瀬市、東久留米市、武蔵村山市、多摩市、稲城市、羽村市、あきる野市、西東京市、瑞穂町、日の出町 |

| 埼玉県 | 全域 | さいたま市、川越市、川口市、行田市、所沢市、加須市、東松山市、春日部市、狭山市、羽生市、鴻巣市、上尾市、草加市、越谷市、蕨市、戸田市、入間市、朝霞市、志木市、和光市、新座市、桶川市、久喜市、北本市、八潮市、富士見市、三郷市、蓮田市、坂戸市、幸手市、鶴ヶ島市、日高市、吉川市、ふじみ野市、白岡市、伊奈町、三芳町、毛呂山町、越生町、滑川町、嵐山町、川島町、吉見町、鳩山町、宮代町、杉戸町、松伏町 | |

| 一部 | 熊谷市、飯能市 | ||

| 千葉県 | 全域 | 千葉市、市川市、船橋市、松戸市、野田市、佐倉市、習志野市、柏市、流山市、八千代市、我孫子市、鎌ケ谷市、浦安市、四街道市、印西市、白井市、富里市、酒々井町、栄町 | |

| 一部 | 木更津市、成田市、市原市、君津市、富津市、袖ケ浦市 | ||

| 神奈川県 | 全域 | 横浜市、川崎市、横須賀市、平塚市、鎌倉市、藤沢市、小田原市、茅ヶ崎市、逗子市、三浦市、秦野市、厚木市、大和市、伊勢原市、海老名市、座間市、南足柄市、綾瀬市、葉山町、寒川町、大磯町、二宮町、中井町、大井町、松田町、開成町、愛川町 | |

| 一部 | 相模原市 | ||

| 茨城県 | 全域 | 龍ケ崎市、取手市、牛久市、守谷市、坂東市、つくばみらい市、五霞町、境町、利根町 | |

| 一部 | 常総市 | ||

| 近畿圏 | 京都府 | 全域 | 亀岡市、向日市、八幡市、京田辺市、木津川市、久御山町、井手町、精華町 |

| 一部 | 京都市、宇治市、城陽市、長岡京市、南丹市、大山崎町 | ||

| 大阪府 | 全域 | 大阪市、堺市、豊中市、吹田市、泉大津市、守口市、富田林市、寝屋川市、松原市、門真市、摂津市、高石市、藤井寺市、大阪狭山市、忠岡町、田尻町 | |

| 一部 | 岸和田市、池田市、高槻市、貝塚市、枚方市、茨木市、八尾市、泉佐野市、河内長野市、大東市、和泉市、箕面市、柏原市、羽曳野市、東大阪市、泉南市、四條畷市、交野市、阪南市、島本町、豊能町、能勢町、熊取町、岬町、太子町、河南町、千早赤阪村 | ||

| 兵庫県 | 全域 | 尼崎市、伊丹市 | |

| 一部 | 神戸市、西宮市、芦屋市、宝塚市、川西市、三田市、猪名川町 | ||

| 近畿圏 | 奈良県 | 全域 | 大和高田市、安堵町、川西町、三宅町、田原本町、上牧町、王寺町、広陵町、河合町、大淀町 |

| 一部 | 奈良市、大和郡山市、天理市、橿原市、桜井市、五條市、御所市、生駒市、香芝市、葛城市、宇陀市、平群町、三郷町、斑鳩町、高取町、明日香村、吉野町、下市町 | ||

| 中部圏 | 愛知県 | 全域 | 名古屋市、一宮市、瀬戸市、半田市、春日井市、津島市、碧南市、刈谷市、安城市、西尾市、犬山市、常滑市、江南市、小牧市、稲沢市、東海市、大府市、知多市、知立市、尾張旭市、高浜市、岩倉市、豊明市、日進市、愛西市、清須市、北名古屋市、弥富市、みよし市、あま市、長久手市、東郷町、豊山町、大口町、扶桑町、大治町、蟹江町、阿久比町、東浦町、南知多町、美浜町、武豊町、幸田町、飛島村 |

| 一部 | 岡崎市、豊田市 | ||

| 三重県 | 全域 | 四日市市、桑名市、木曽岬町、東員町、朝日町、川越町 | |

| 一部 | いなべ市 | ||

(注)「一部」の欄に表示されている市町村は、その行政区域の一部が区域指定されているものです。評価対象となる宅地等が指定された区域内に所在するか否かは、当該宅地等の所在する市町村又は府県の窓口でご確認ください。

地積規模の大きな宅地の評価単位は、利用単位の1画地の宅地ごとに判定する

地積規模の要件を満たすかどうかは、利用の単位となっている1画地の宅地(評価単位)ごとに判定します。なお贈与や遺産分割などによって宅地の分割が行われた場合には、原則、分割後の画地を1画地の宅地とします。

地積規模の大きな宅地の評価でも評価単位としての利用区分の判断は必要です。自用地、貸家建付地、貸地といった利用区分ですね。たとえば一つの土地に複数の貸家があり、それぞれ別の借家人にマンションを賃貸していたとします。この場合の評価単位は、その建物1棟ごとの敷地になると考えられます。したがって貸家等では、1棟の敷地の面積が500㎡以上(三大都市圏のケース)でなければなりません。

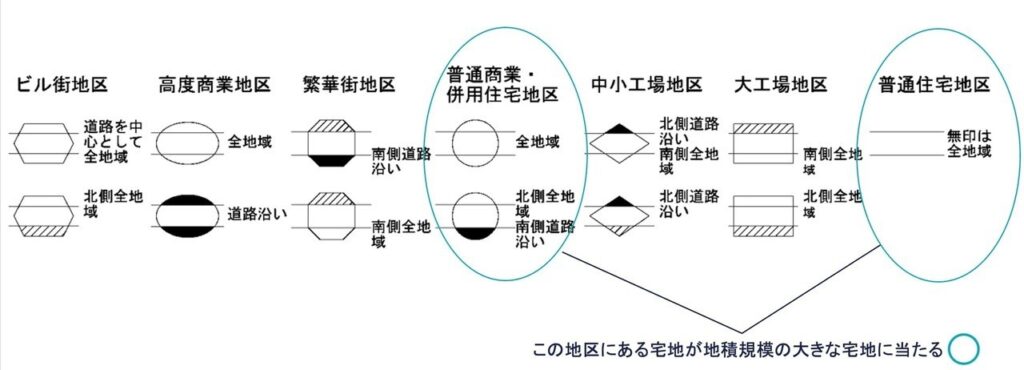

要件②:普通住宅地区または普通商業・併用住宅地区に所在すること

路線価地域では、評価対象地がつぎの区域のいずれかに所在していること

- 普通住宅地区

- 普通商業・併用住宅地区

通常、戸建住宅用地として利用される地域に所在する宅地が適用対象となります。なお評価対象地が倍率地域にある場合、普通住宅地域内に所在するものとして評価します。なお倍率地域に所在する地積規模の大きな宅地(大規模工場用地に該当する宅地を除く)は、普通住宅地区に所在するものとして扱います。

要件③:工業専用地域に指定されている地域以外の地域に所在すること

| 都市計画法の用途地域 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

評価対象の宅地が、都市計画の用途地域の「工業専用地域」に指定されている地域に所在する宅地ではないこと

工業専用地域は原則として住宅の建築はできません。戸建住宅用地としての分割分譲による減価の生じる余地がないため、工業専用地域に所在する宅地は、地積規模の大きい宅地に当たらないとされます。

要件④:指定容積率が400%(東京都23区では300%)未満の地域に所在すること

評価対象となる宅地が、つぎの指定容積率の地域に所在していること

- 東京都の23区に所在する宅地は300%未満

- 上記以外の地域に所在する宅地は400%未満

指定容積率400%(東京都23区では300%)以上の地域にある宅地は、マンション敷地などで利用されることが一般的であり、戸建住宅用地として分割分譲が行われることはあまりないので、適用対象から除外されています。

200%以上の容積率は100%刻みですので、東京23区では200%までの容積率、それ以外の地域では300%までの容積率の地域にある宅地が適用対象ですね。

指定容積率のみで判断することに限定される

| 容積率 | |

|---|---|

| 指定容積率 (都市計画により指定) ← こちらで判定 | 基準容積率 (建築基準法による) |

なお容積率は都市計画で指定する容積率により判定します。前面道路の幅員制限によって計算する基準容積率は考慮しません。したがって前面道路の幅員を考慮することなく指定された容積率を形式的に適用します。

要件⑤:倍率地域において大規模工場用地に該当しない宅地であること

評価対象となる宅地が、倍率地域において大規模工場用地に該当しないこと

大規模工場用地は、大規模な工場用地として利用されることが一般的です。戸建住宅用地としての分割分譲が行われることはあまりないと考えられるため、地積規模の大きな宅地に当たらないとされます。

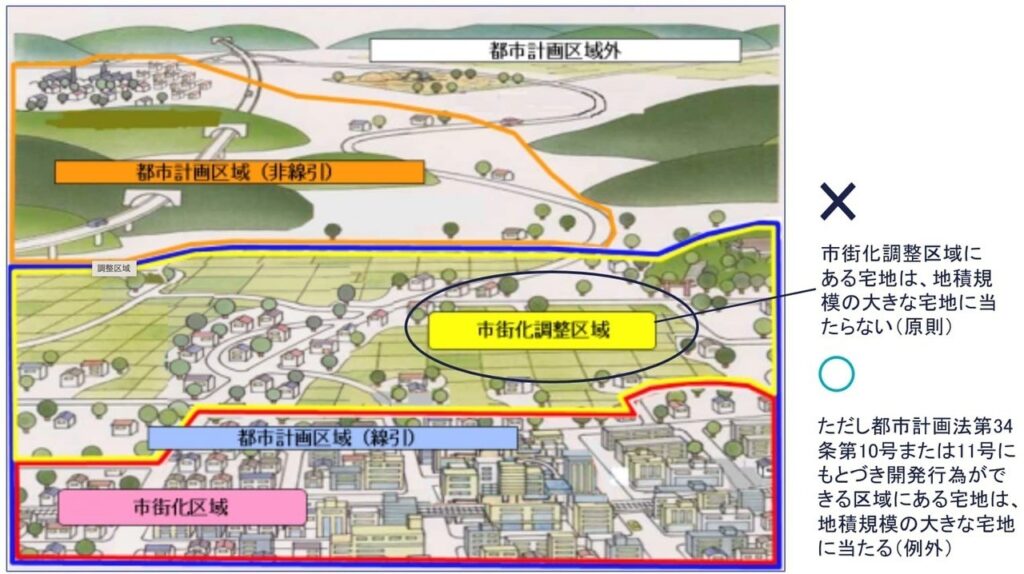

要件⑥:市街化調整区域以外の地域に所在すること、ただし例外あり

| 都市計画区域と市街化調整区域 | |||||||

|---|---|---|---|---|---|---|---|

| |||||||

評価対象地が市街化調整区域以外の地域に所在していること(原則)

市街化調整区域は、市街化を抑制すべき地域であり、原則として宅地開発を行えない地域です。戸建住宅用地としての分割分譲に伴う減価が発生する余地はありません。市街化調整区域に所在する宅地は原則、適用対象から除かれています。

ただし市街化調整区域に所在する宅地でも、戸建住宅用地として開発できる区域にある宅地は適用できます(例外)。たとえば都市計画法第34条第10号または第11号の規定にもとづき宅地分譲にかかる開発行為ができる区域にある宅地が該当します。

財産評価基本通達では、例外を都市計画法第34条第10号または第11号の規定に限定していますが、地積規模の大きな宅地の評価の趣旨から減価が適当と認められる地域に宅地がある場合も適用できると考えられます。

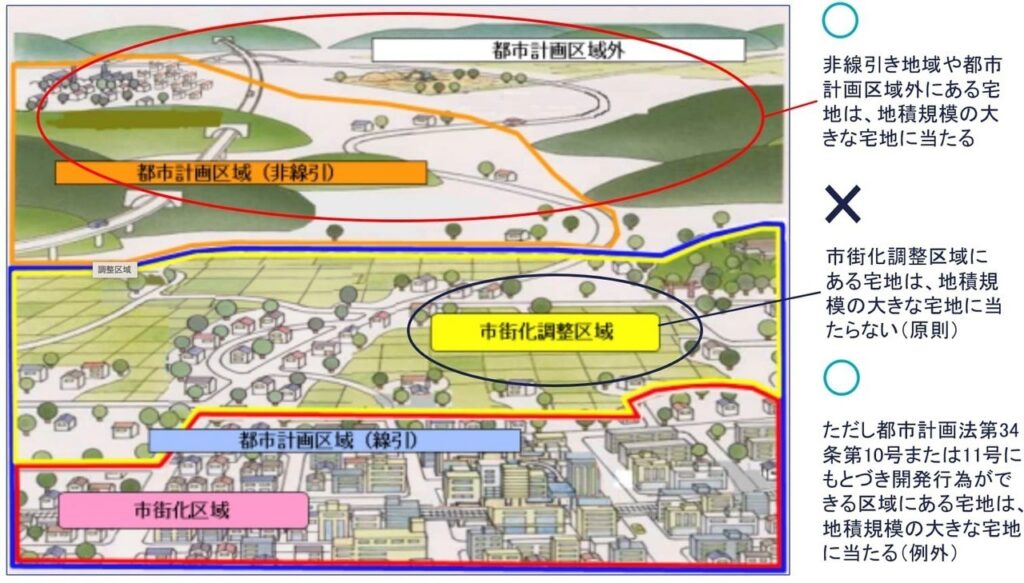

非線引き地域区域や都市計画区域外の宅地へも適用できる

| 非線引き都市計画区域や都市計画区域外の宅地への適用 | |||||||

|---|---|---|---|---|---|---|---|

| |||||||

「評価対象地が市街化調整区域以外の地域に所在していること」が地積規模の大きな宅地の適用要件とお伝えしました。

そのため市街化調整区域以外の「非線引き都市計画区域」や「都市計画区域外」(上図の赤丸で囲った区域)に所在する宅地も、要件を満たす場合は地積規模の大きな宅地に当たります。非線引き区域都市計画区域とは、市街化区域と市街化調整区域の区分が行われていない都市計画区域のことです。

地積規模の大きな宅地の評価

地積規模の大きな宅地の評価をお伝えします。

- ケース①:路線価地域に所在する宅地

- ケース②:倍率地域に所在する宅地

ケース①:路線価地域に所在する宅地

| 路線価地域に所在する宅地 |

|---|

| 路線価 × 奥行価格補正率 × 不整形地補正率など各種各地補正率 × 規模格差補正率 × 地積 |

路線価地域に所在する地積規模の大きな宅地は、その宅地が地積規模の大きな宅地ではないものとして計算した価額に、規模格差補正率を乗じて計算した価額により評価します。

ケース②:倍率地域に所在する宅地

| 倍率地域に所在する宅地 |

|---|

| ① 固定資産税評価額 × 倍率

②(その宅地が標準的な間口距離および奥行距離を有する宅地であるとした場合の1㎡当たりの価額)×(普通住宅地区の奥行価格補正率や不整形地補正率などの各種各地補正率)× 規模格差補正率 × 地積 ③ ①と②のいずれか低い価額 |

倍率地域に所在する地積規模の大きな宅地は、つぎの①の価額と②の価額のいずれか低い価額により評価します。

① 倍率地域の原則的な評価方法で「固定資産税評価額に倍率を乗じた求めた価額」

② その宅地が標準的な間口距離および奥行距離を有する宅地であるとした場合の1㎡当たりの価額を路線価とし

かつ、その宅地が普通住宅地区に所在するものとして路線価方式における「地積規模の大きな宅地の評価」に準じて計算した価格

倍率地域に所在する地積規模の大きな宅地は、倍率地域の原則的な評価方法の「固定資産税評価額×倍率」で評価を済ませるのではなく、より評価額が小さくなる評価方法を検討する必要があります。

規模格差補正率の計算

規模格差補正率は、つぎの算式により計算します(小数点以下第2位未満切捨て)。

| 規模格差補正率の算式 |

|---|

Ⓐ × Ⓑ + Ⓒ |

上記算式のⒷとⒸは、地積規模の大きな宅地の所在する地域に応じて、それぞれつぎに掲げる表のとおりです。

三大都市圏に所在する宅地

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

|---|---|---|

| Ⓑ | Ⓒ | |

| 500㎡以上 1,000㎡未満 | 0.95 | 25 |

| 1,000㎡以上 3,000㎡未満 | 0.90 | 75 |

| 3,000㎡以上 5,000㎡未満 | 0.85 | 225 |

| 5,000㎡以上 | 0.80 | 475 |

三大都市圏以外の地域に所在する宅地

| 地積 | 普通商業・併用住宅地区、普通住宅地区 | |

|---|---|---|

| Ⓑ | Ⓒ | |

| 1,000㎡以上 3,000㎡未満 | 0.90 | 100 |

| 3,000㎡以上 5,000㎡未満 | 0.85 | 250 |

| 5,000㎡以上 | 0.80 | 500 |

[出典:No.4609 地積規模の大きな宅地の評価|国税庁]

地積規模の大きな宅地の評価の具体的な計算例

地積規模の大きな宅地の評価の具体的な計算例を見ていきましょう。

- ケース①:路線価地域に所在する宅地

- ケース②:倍率地域に所在する宅地

ケース①:路線価地域に所在する宅地

1. 規模格差補正率

(600㎡×Ⓑ0.95+Ⓒ25)÷ 600㎡ × 0.8 = 0.79(小数点2位未満切捨て)

2. 評価額

路線価 200,000円 × 奥行価格補正率0.95 × 規模格差補正率 0.79 × 面積600㎡ = 90,060,000円

路線価地域に所在する地積規模の大きな宅地は、その宅地が地積規模の大きな宅地ではないものとして計算した価額に、規模格差補正率を乗じて計算した価額により評価します。評価対象地が市街地農地等であった場合は、地積規模の大きな宅地の評価を適用した後の金額から、宅地造成費相当額を控除して評価することに注意です。

ケース②:倍率地域に所在する宅地

- 固定資産税評価額:105,000,000円

- 近傍の固定資産税評価にかかる標準宅地の価額:50,000円/㎡

- 倍率:1.1 倍

1. 倍率評価方式により通常の計算による価額

固定資産税評価額105,000,000円 × 倍率1.1 = 115,500,000円

倍率地域の原則的な評価方法です。

2. 地積規模の大きな宅地の評価に準じて計算した価額

① 標準的な宅地の1㎡当たりの価額

50,000 × 倍率1.1 = 55,000円

② 規模格差補正率

(3,000㎡×Ⓑ0.85+Ⓒ250)÷ 面積3,000㎡ × 0.8 = 0.74(小数点2位未満切捨て)

③ 評価額

① × 奥行価格補正率0.89 × 規模格差補正率0.74 × 面積3,000㎡ = 108,669,000円

※倍率地域に所在する宅地は、普通住宅区域に所在するものとして計算

3. 1>2 ∴ 108,669,000円

2.により計算した価額が、1.により計算した価額を上回るため、1.により計算した価額が評価額となります。

倍率地域に所在する宅地だからと固定資産税評価額に倍率を乗じただけで評価を終わらせず、より評価額が小さくなる評価方法を検討する必要があります。

[地積規模の大きな宅地の評価-計算例⑤(倍率地域に所在する宅地の場合)|国税庁]

地積規模の大きな宅地の評価の留意点

地積規模の大きな宅地の評価を適用する上での留意点です。

田畑・山林・雑種地の宅地比準方式で評価する土地にも適用できる

| 地積規模の大きな宅地 | |

|---|---|

| 適用できる | 適用できない |

| 宅地

宅地比準方式で評価する土地 | 純農地

中間農地 純原野 中間原野 純山林 中間山林 |

※ 市街地山林、市街地農地、市街地原野で宅地化として分割分譲が想定できず、純山林、純農地、純原野として評価するものは適用不可

地積規模の大きな宅地の評価を適用できる地目は宅地だけではありません。将来、宅地化が想定される可能性の高い農地(田畑)、山林、雑種地の宅地比準方式で評価する土地にも適用できます。

ただし以下の利用により、戸建住宅用地としての分割分譲が想定できないために、純農地、純山林、純原野として評価するような土地は、適用対象となりません。

① 宅地への転用に多額の造成費を要するため、経済合理性の観点から

② 急傾斜地など宅地への造成が物理的に不可能であるため

③ 法律、条例などで造成が制限されている

マンション敷地、生産緑地にも適用できる

マンション敷地も地積規模の大きな宅地の評価を適用できます。旧広大地の評価は、評価対象地がマンション適地と認められる場合、適用できませんでした。

地積規模の大きな宅地の評価では、評価対象地にどのような建物が建っているかは問われていません。賃貸マンションや分譲マンション用の敷地であっても適用できます。また生産緑地についても要件を満たせば地積規模の大きな宅地を適用できます。都市部では500㎡以上の地積がある土地は、マンション敷地や生産緑地、工場敷地などが考えられます。

マンション敷地や生産緑地は、地積規模の大きな宅地の適用を受けるケースが多くあると考えられますので、適用の可否を確認するようにしましょう。

小規模宅地等の特例と併用できる

地積規模の大きな宅地の評価を適用した宅地も小規模宅地等の特例と併用できます。

両規定の設けられた趣旨や適用のタイミングが異なるからです。地積規模の大きな宅地の評価の趣旨はこれまで触れてきたとおりです。一方で小規模宅地等の特例は、相続人等の生活の基盤となっている宅地等が、処分するのに相当の制約や困難の伴うことが想定されることを配慮したものです。

地積規模の大きな宅地の評価により土地の価額を算定し、その価額を相続税の課税価格に算入するに当たって特例により減額するのが小規模宅地等の特例です。

不整形地補正や無道路地補正などの各種補正率と併用できる

地積規模の大きな宅地の評価は、奥行価格補正や不整形地補正の画地補正だけでなく、無道路地等のその他の減価要因とも併用できます。

- 無道路地

- がけ地等を有する宅地

- 容積率の異なる2以上の地域にわたる宅地

- セットバックを必要とする宅地

- 都市計画道路予定地の区域内にある宅地

- 造成費の控除…など

地積規模の大きな宅地の評価では、宅地の形状、道路との関係など宅地の個性が評価に反映できるようになっています。

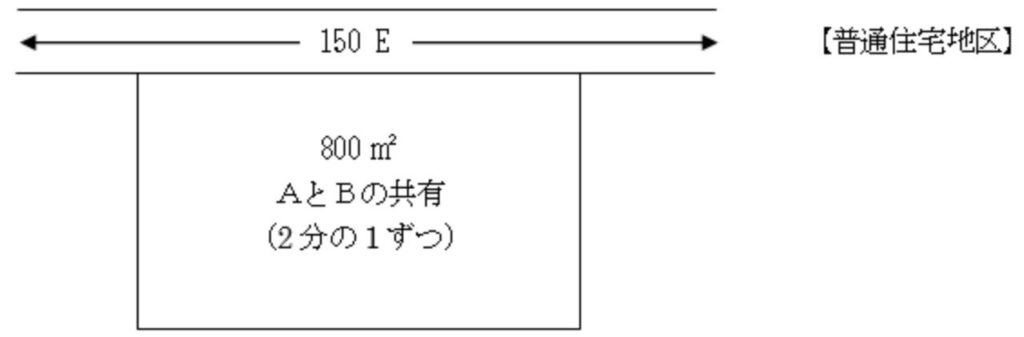

共有地は共有者の持分に応じてあん分する前の地積により判定する

複数の者に共有されている宅地の場合、共有者の持分に応じてあん分する前の共有地全体の地積により地積規模の判定します。たとえば下図のように三大都市圏にAとBに持分2分の1ずつで共有されている宅地があります。地積は800㎡です。

この場合、共有者の持分に応じてあん分する前の共有地全体の地積の800㎡により地積規模を判定します。三大都市圏の500㎡以上という面積要件を満たすため、当該地は地積規模の大きな宅地に当たります。

[地積規模の大きな宅地の評価-共有地の場合の地積規模の判定|国税庁]

仮に上記の宅地を相続人AとBが分筆して、それぞれ400㎡の宅地を相続した場合は、面積要件を満たさないこととなりますね。

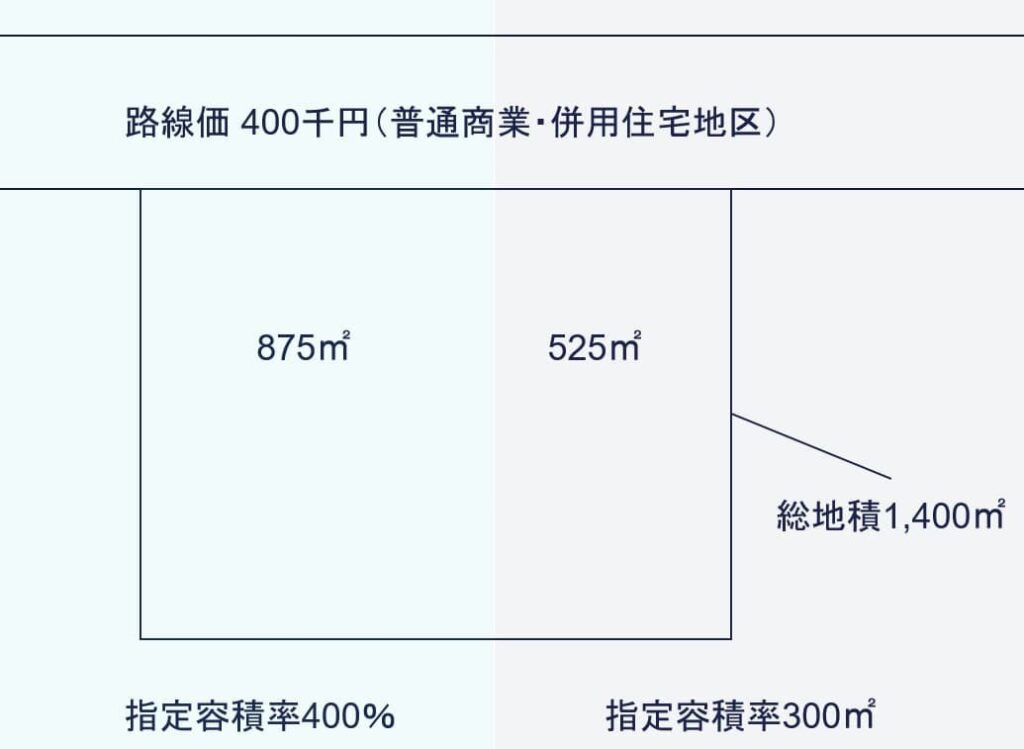

指定容積率の異なる2以上の地域にわたる場合、各容積率を加重平均して判定する

評価対象となる宅地が指定容積率の異なる2以上の地域にわたる場合、各地域の指定容積率に、その宅地の当該地域内にある各部分の面積の敷地面積に対する割合を乗じて得たものの合計により容積率を判定します。したがって上図の宅地の指定容積率は、以下のとおり362.5%であり、容積率が400%未満となるため、その宅地の全部が「地積規模の大きな宅地の評価」の適用対象となります。

| 加重平均による容積率の計算 |

|---|

| 400% × 875㎡ + 300% × 525㎡ 1,400㎡ = 362.5% → 400%未満のため適用対象 |