受付9:00〜18:00 (平日/土)

生産緑地がある場合の相続税計算について基礎から解説します

目次

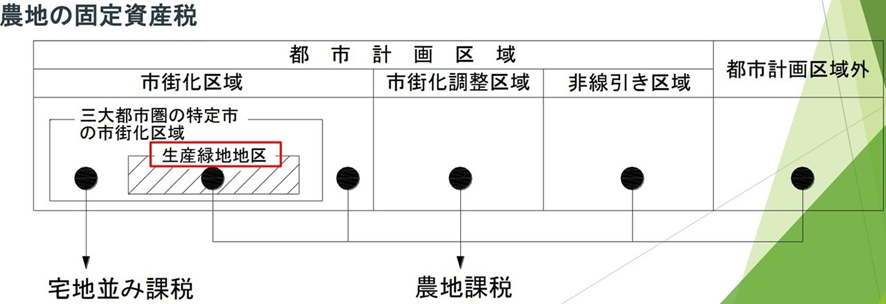

生産緑地とは

生産緑地は、市街地区域内の農地を保全する目的で創設されたものです。生産緑地に指定された農地は、宅地並みに課される固定資産税額が農地並みになったり、相続税の納税猶予の特例を受けられたりするといったメリットがあります。その半面、農地以外への用途変更が禁止されなるなど土地の利用に制限を受けることとなります。

生産緑地に指定された農地は厳格に管理されるため、その事情を考慮して一定の評価減が認められています。

本記事では、生産緑地の相続税評価額を一通りお伝えします。

世田谷区 生産緑地地区 生産緑地の位置づけ・生産緑地法の主な改正内容

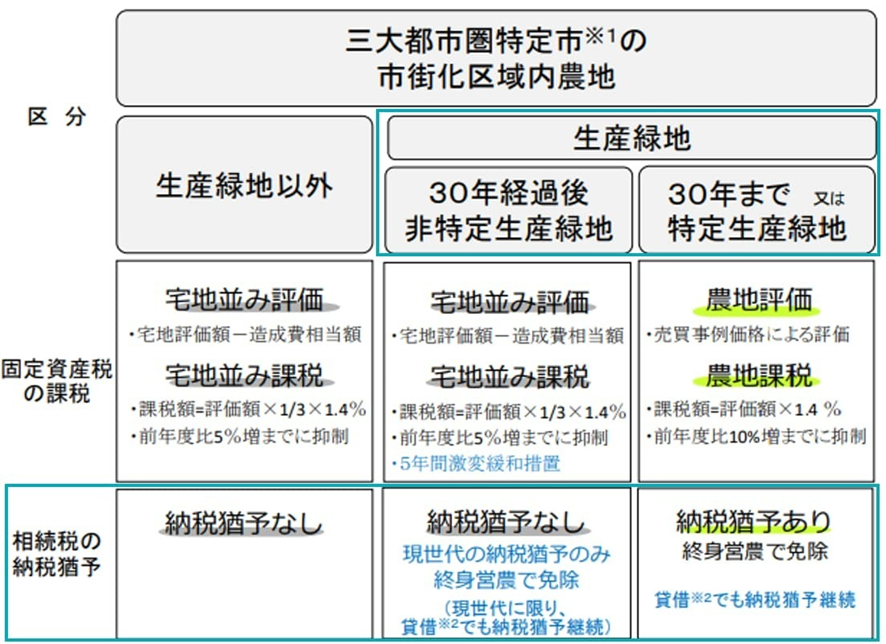

生産緑地とは、首都圏、近畿圏および中部圏のいわゆる三大都市圏の特定市の市街化区域内にある農地等で、都市計画法および生産緑地法の規定にもとづいて生産緑地地区の指定を受けた農地をいいます。都市部の農地を保全するほか、農業を継続する者の固定資産税の負担増を回避することも目的とされています。

公園とみどり:生産緑地制度 – 国土交通省 特定生産緑地指定の手引き

国土交通省の資料では、三大都市圏の市街化区域内農地のうち約5割が生産緑地であり、2022年に、生産緑地地区のうち面積ベースで約8割に当たる生産緑地が、生産緑地に指定されてから30年経過すると報告されています。

生産緑地地区の指定の要件

| 生産緑地法の概要 | |

|---|---|

| 地区面積 | 500㎡以上であること(条例で300㎡まで引き下げ可) |

| 対象地区 | 市街化区域内の農地等であること |

| 公害等の防止、農林漁業と調和した都市環境の保全の効用を有し、公共施設等の用地に適したものであること | |

| 用排水等の営農継続可能条件を備えていること | |

生産緑地地区の指定要件は次のとおりです。

- 一団の面積が500㎡以上の農地等であること(市区町村が条例を定めれば、面積要件を300㎡まで引き下げ可※)

- 良好な生活環境の確保に相当の効果があり、かつ公共施設等の敷地として適していること

- 用排水その他、農業等の継続が可能な条件を備えていること

※たとえば世田谷区は区条例によって面積要件が300㎡に引き下げられています。

税制上の優遇、行為の制限

| 生産緑地法の概要 | |

|---|---|

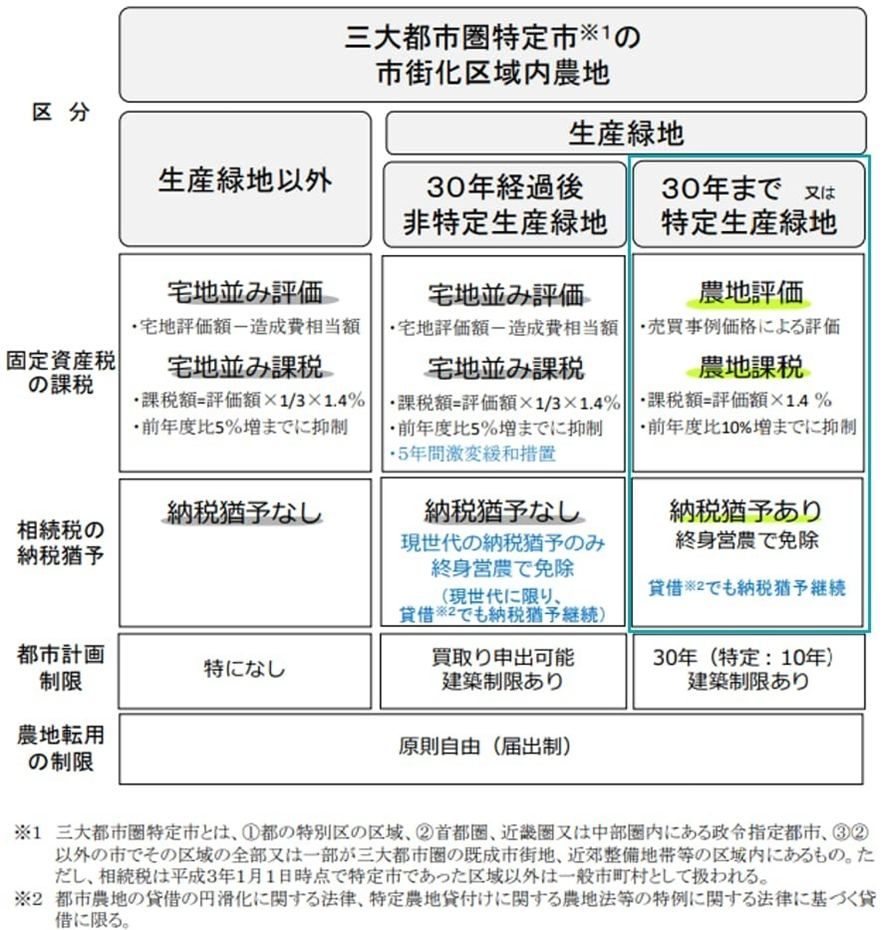

| 税制上の優遇 | ・固定資産税や都市計画税は、農地並みの課税となる ・終身営農等を条件に相続税の納税が猶予される |

| 建築等の制限 | ・宅地造成・建物等の建築等には市町村長の許可が必要 (農林漁業を営むために必要である一定の施設及び市民農園に係る施設等以外の場合は原則不許可) ・設置できる建物の例:ビニールハウス、温室、集荷施設、農機具倉庫、選果場、休憩所農産物の加工施設、直売所、農家レストランなど |

市街化区域にある農地が生産緑地地区に指定されると、固定資産税が低く課税されることや、贈与税および相続税の納税猶予の対象となるといった税制上の優遇措置を受けられます。

その半面、農林漁業以外の利用は原則できなくなります。生産緑地で建築物の新築、改築、増築、宅地造成、土地の区画形質の変更などを行う場合、市町村長の許可を受けなければなりません。農林漁業を営むために必要となるもの、たとえば農産物の生産集荷施設や市民農園にかかる施設などを設置する場合以外は、原則、許可は下りません。

三大都市圏特定市の市街化区域内農地の比較

買取りの申出制度

| 生産緑地法の概要 | |

|---|---|

| 買取り申出 | 生産緑地に指定されてから30年を経過する日以後(なお、特定生産緑地の指定を受けていないこと) |

| 指定から30年経過前でも、農業の主たる従事者が死亡または故障したとき | |

| 市町村長へ時価での買取り申出が可能(不成立の場合は、3カ月後制限解除) | |

| 生産緑地が指定されてから30年経過するものについて買取り申出可能時期を10年延長(以後10年ごとに延長可能)できる(特定生産緑地制度) | |

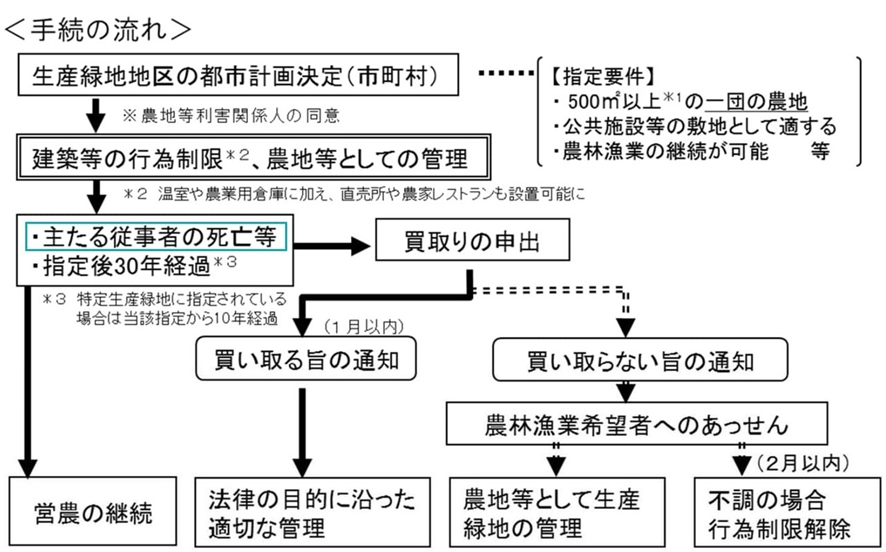

農林漁業以外の利用が制限される補償として「買取り申出」制度が設けられています。以下のいずれかに当たる場合、生産緑地の所有者は市町村長に対し、その生産緑地を時価で買い取るよう申し出できます。

- 生産緑地指定後30年経過(特定生産緑地の指定を受けていない)

- 主たる従事者の死亡または故障

世田谷区 生産緑地地区 生産緑地地区とは

買取制度の手続きの流れ

買取りの申出を受けた自治体は特別の事情がない限り、時価で買い取る必要があります。自治体は、買い取り申し出されてから1ヶ月以内に時価で買い取るかどうかを決定し、相手に通知しなければなりません。買い取らない場合、自治体は他の農業希望者が取得できるようにあっせんします。買取りの申出日から3か月以内にあっせんが成立せず、所有権が他の者に移転しない場合、建築などの生産緑地にかかる行為制限は解除されます。

後述しますが、買取りの申出をした日から起算して3か月を経過していたものは、一般の土地と同じように使用収益できることになるため、生産緑地としての評価上の斟酌をする必要がありません。したがって課税時期において買取りの申出をした日から起算して3か月を経過していた生産緑地は、生産緑地の減価を適用できません。

生産緑地の評価の「③買取りの申出をした日から起算して3か月を経過し、行為制限が解除された生産緑地」です。

特定生産緑地制度

公園とみどり:生産緑地制度 – 国土交通省 特定生産緑地の手続き

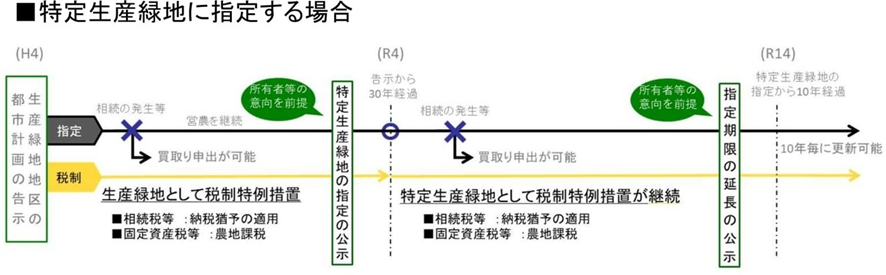

平成29年の生産緑地法改正により、生産緑地の指定から30年経過後に認められている買取り申出時期を延期できる特定生産緑地の制度が創設されました。特定生産緑地を選択すると、自治体に買取り申出ができる時期を10年延期(以後10年ごとにさらに10年延長可)できます。

主たる従事者

主たる従事者は、その者が農業等に従事できなくなった場合に、生産緑地の農業経営が客観的に不可能となるときの、その者を指します。主たる従事者は、世帯主や生産緑地の所有者に限定されません。主たる従事者には、生産緑地の買取りの申し出があった日に、①その者が65歳未満の場合、その従事日数の8割以上、➁その者が65歳以上の場合、その従事日数の7割以上従事している者も含まれます。そのため主たる従事者が2名以上となる場合もあります。

机上調査

生産緑地に指定されている農地かどうか、自治体によっては固定資産税の課税明細書や名寄帳から判明します。また生産緑地に指定されている農地は、指定されていない農地と比べると、固定資産税額評価額は極端に低くなります。1㎡当たり固定資産税額評価額を算出することにより評価対象地が生産緑地に該当するかどうかを判断できます。

現地調査

相続開始時の現況が農地であることを現地で確認します。農地は、農地法では耕作の目的に供されている土地とされます。登記地目や固定資産税の課税地目が農地でも、耕作しないまま放置されており、耕作の目的に供されていない土地は、雑種地や原野として評価することになる可能性が出てきます。

農地が生産緑地地区の指定を受けると地区内に標識が設置されます。現地の標識を確認することで対象地が生産緑地に当たるかどうかがわかります。

世田谷区 生産緑地地区 生産緑地の位置づけ・生産緑地法の主な改正内容

役所調査

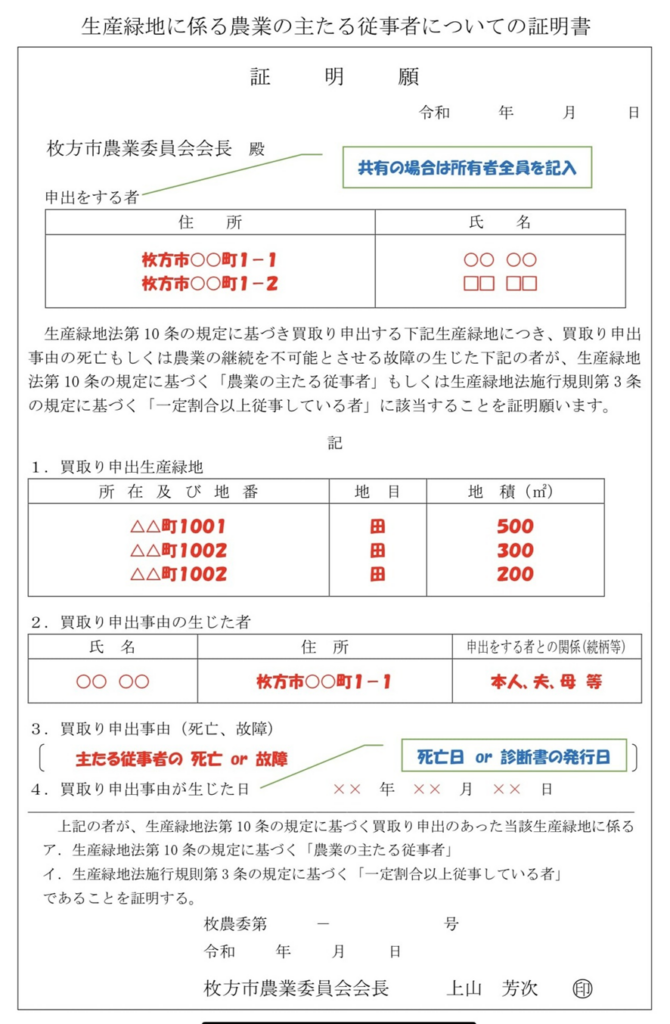

評価対象地が生産緑地に指定されているか、現地調査で控えた指定番号などをもとに、市区町村の都市計画課の窓口で確認すると確実です。生産緑地地区指定の公告の日付や、被相続人が主たる農業従事者であるかを確認します。

「生産緑地の農業の主たる従事者証明願」を提出することで、主たる従事者証明書の交付を受けられる場合があります。

生産緑地に係る農業の主たる従事者についての証明願 | 枚方市ホームページ

評価対象地が生産緑地の場合、耕作権が設定されているかどうかも確認します。耕作権は、永小作権などの農地法の許可を受けた権利であり、いわゆるヤミ小作は対象となりません。貸し付けられている農地かどうかは、農業委員会に備え付けられている農地台帳等に耕作人が登録されているかを確認します。

生産緑地の評価単位

農地のうちに生産緑地地区に指定されている部分があれば、その他の農地と評価単位を分けて評価します。田畑は原則、1枚の農地ごとに評価します。ただし市街地農地の場合、所有の農地を自ら使用している場合、耕作の単位によらず全体を一団の農地として一体評価します。さらに生産緑地と生産緑地でない農地が隣接している場合、生産緑地と生産緑地以外の部分に分けて評価します。

生産緑地の評価

生産緑地の価額は、その土地が生産緑地でないものとして評価した価額(宅地並みの評価額)から、①その価額に買取りの申出をすることができない期間に応じた割合、または➁市町村長に対して買取りの申出を行っていたことに対する勘酌割合を乗じて計算した金額を控除した価額によって評価するとされています。

ただし③課税時期に市町村長に対し買取りを申出してから3か月を経過しているものを除きます。

| 生産緑地の評価 | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 区分 | 算式 | 割合 | ||||||||||||||

| ①行為制限期間中のため買取り申出ができないもの |

生産緑地の価額 = 生産緑地でないとした価額 ×(1 - 買取り申出ができない期間に応じた割合) |

|

||||||||||||||

| ②行為制限期間満了、または主たる従事者の死亡により買取り申出している(または申出できる)もの |

生産緑地の価額 = 生産緑地でないとした価額 × 95% |

斟酌割合 100分の5 |

||||||||||||||

| ③買取り申出をしてから3ヶ月(旧生産緑地は1ヶ月)を経過し、行為制限が解除されたもの |

生産緑地の価額 = 生産緑地でないとした価額 |

減額なし | ||||||||||||||

| ※ 被相続人がその生産緑地にかかる主たる従事者の場合、②に該当 | ||||||||||||||||

評価① 課税時期に市町村長に対し買取りを申出できない生産緑地

評価額 = 農地が生産緑地でないものとした価額×(1 – 買取り申出ができない期間に応じた割合)

| 課税時期から買取りの申出をすることが できることとなる日までの期間 | 割合 |

|---|---|

| 5年以下のもの | 100分の10 |

| 5年を超え10年以下のもの | 100分の15 |

| 10年を超え15年以下のもの | 100分の20 |

| 15年を超え20年以下のもの | 100分の25 |

| 20年を超え25年以下のもの | 100分の30 |

| 25年を超え30年以下のもの | 100分の35 |

農地が生産緑地に指定されると30年間は原則、建築物の建築や宅地の造成といった行為ができません。一般の土地と同じように使用収益でないことを考慮し、生産緑地を評価する上で一定の斟酌をする必要があります。生産緑地の価額は、行為制限の解除の前提となっている買取りを申出できる日までの期間に応じて、評価することとされています。

評価② 課税時期に市町村長に対し買取りの申出が行われていた生産緑地、または買取りを申出できる生産緑地

評価額 = 農地が生産緑地でないものとした価額×95%

生産緑地に指定されてから30年間経過した場合のほか、生産緑地の農林漁業の主たる従事者が死亡したときも、買取りの申出できることとされています。買取りできる生産緑地についても、買い取りに手間がかかることを考慮して、農地が生産緑地でないものとして評価した価額から5%減価できることになっています。そのため主たる従事者が死亡した場合の生産緑地の価額は、農地が生産緑地でないものとして評価した価額の95%相当額で評価します。

財基通40-3 生産緑地の評価、質疑応答事例 生産緑地の評価 – 国税庁

被相続人が主たる従業者かどうかでの評価の違い

| 主たる従事者と買取り申出の判定フロー | ||||

|---|---|---|---|---|

|

課税時期までに買取りの 申出が行われていた、ま たはできる生産緑地か |

NO → |

主たる従事者の 死亡か |

NO → |

①買取りの申出をできることと なる日までの期間に応じた割合 (10%〜35%減額) |

| YES ↓ | YES ↓ | |||

|

② 95%

(斟酌割合 100分の5 で減額) |

||||

相続税申告では、被相続人が生産緑地の主たる従事者のケースがほとんどです。相続発生時に生産緑地は買取り申し出できる状況にあるため、「評価②」で評価することが多くなります。ただし被相続人とは別に耕作者がいる場合、買取り申し出できません。この場合、耕作権の目的となっている生産緑地として10%から35%の減額割合が適用されます。後述する「耕作権の目的となっている生産緑地」の項目を参照してみてください。

一方で被相続人が主たる従事者に当たらない場合、相続発生時に買取りを申し出できない状況のため、課税時期において市町村長に対し買取りを申出できない生産緑地として、「評価①」により評価します。

評価③買取りの申出をした日から起算して3か月を経過し、行為制限が解除された生産緑地

評価額 = 生産緑地でないものとした価額(つまり生産緑地としての減額なし)

市区町村に対して買取り申し出をした生産緑地のうち、買い取り申し出の日から3ヶ月以内に買取りが行われず、生産緑地の所有権が移転しない土地は、生産緑地にかかる行為が解除されます。

買取りの申出をした日から起算して3か月を経過していたものは、一般の土地と同じように使用収益できることになるため、生産緑地としての評価上の斟酌をする必要がありません。したがって課税時期において買取りの申出をした日から起算して3か月を経過していた生産緑地は、生産緑地の減価を適用できません。

特定生産緑地(①~③と同様に評価)

生産緑地の指定から30年を経過する前に、所有者が市町村に買取り申出ができる時期を10年延期(以後10年ごとにさらに10年延長可)できることとなりました(特定生産緑地制度)。この場合も延長された10年間について①~③と同じように評価します。

生産緑地の評価の具体例

生産緑地の評価の具体例です。

例①:買取り申出ができない生産緑地

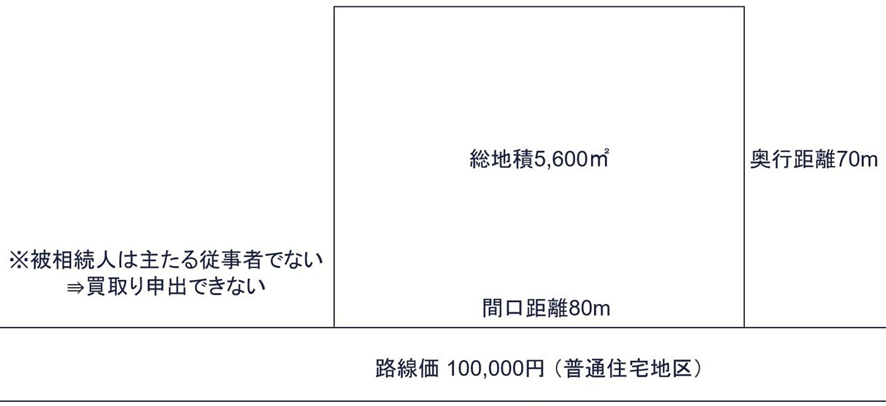

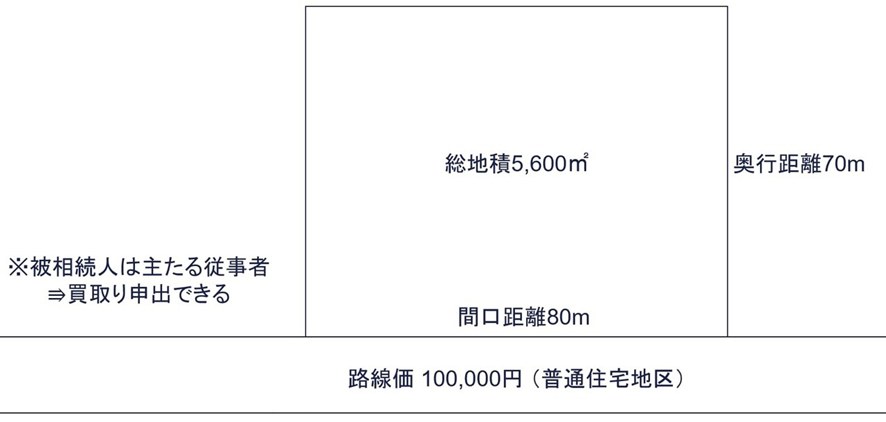

2022年3月に死亡した父から生産緑地地区の指定された区域内の農地を子が相続しています。

前提条件

- 被相続人は主たる従事者ではない ⇒ 買取り申し出できない(他の買い取り申し出要件も満たさないものとする)

- 所在地:東京都

- 前面道路との高低差:60cm(平坦地)

- 地積規模の大きな宅地の評価を考慮せず

- 課税時期から買取りの申出をすることができることとなる日(令和14年(2032年)11月)までの期間は、10年8ヶ月 ⇒ 減額割合20%

本事例は、被相続人は主たる従事者ではなく、評価対象地は課税時期に買取り申し出できない生産緑地です。そのため生産緑地の評価①のケースに該当します。

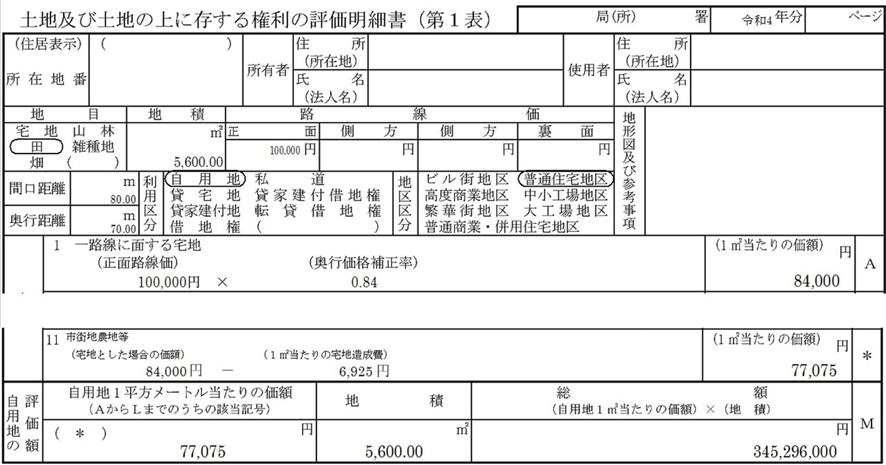

計算過程

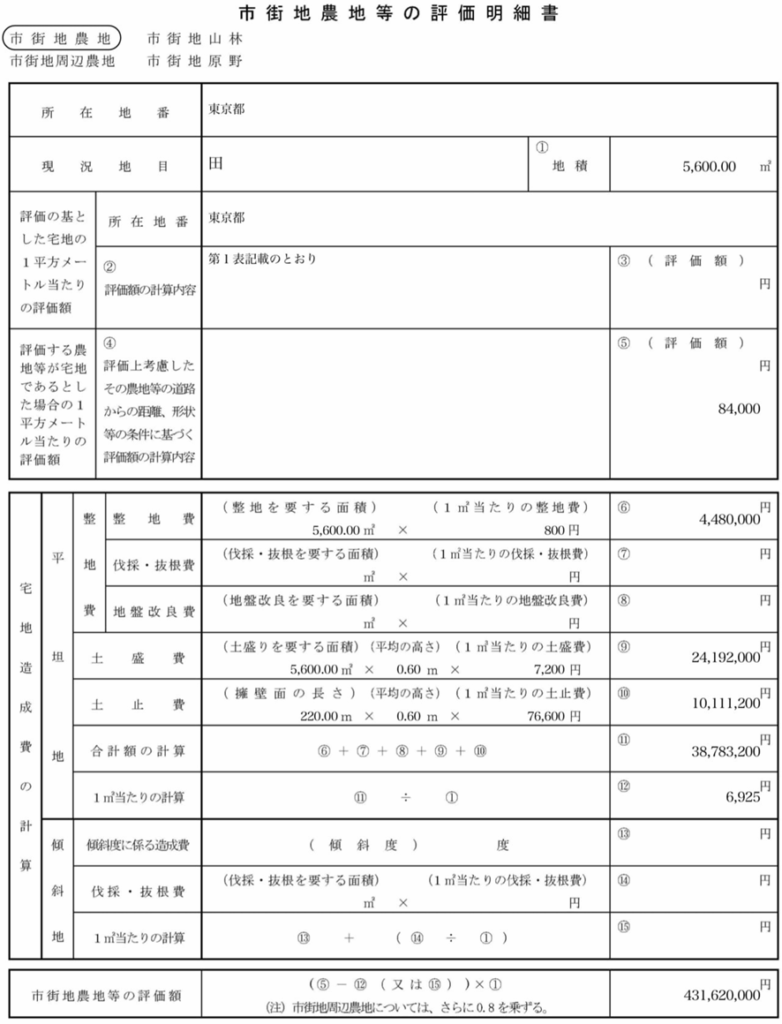

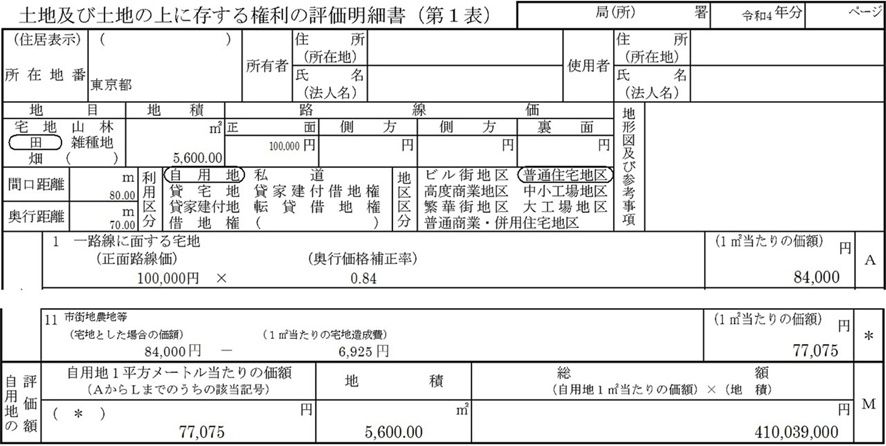

1. 宅地であるとした場合の1㎡当たりの価額

路線価100,000円 × 奥行0.84 = 84,000円

2. 1㎡当たりの宅地造成費

1㎡当たり宅地造成費 6,925円

3. 評価額

(宅地であるとした場合の1㎡当たりの価額84,000円 - 1㎡当たり宅地造成費 6,925円) × 総地積5,600㎡ =431,620,000円

市街地農地の評価額431,620,000円 × 生産緑地の評価(1 -0.2) = 345,296,000円

1㎡当たりの宅地造成費の金額

「1㎡当たりの宅地造成費の金額」は、国税庁のホームページから確認します。令和4年分の東京都はこちら(令和4年分 財産評価基準書 東京都 財産評価基準書目次|国税庁)から確認できます。

1㎡当たり宅地造成費は、以下のとおり

- 整地費:整地面積5,600㎡ × @800円 = 4,480,000円

- 土盛費:土盛面積5,600㎡ × 平均高さ0.6m × @7,200円 = 24,192,000円

- 土止費:擁壁面220m × 平均高さ0.6m × @76,600円 =10,111,200円

- 計 38,783,200円

- 1㎡当たり宅地造成費 6,925円

(東京都の平坦地の宅地造成費/1㎡)

| 工事費目 | 造成区分 | 金額 | |

|---|---|---|---|

| 整地費 | 整地費 | 整地を必要とする面積1平方メートル当たり | 800円 |

| 伐採・抜根費 | 伐採・抜根を必要とする面積1平方メートル当たり | 1,000円 | |

| 地盤改良費 | 地盤改良を必要とする面積1平方メートル当たり | 1,600円 | |

| 土盛費 | 他から土砂を搬入して土盛りを必要とする場合の土盛り体積1立方メートル当たり | 7,200円 | |

| 土止費 | 土止めを必要とする場合の擁壁の面積1平方メートル当たり | 76,600円 | |

土地及び土地の上に存する権利の評価明細書

評価明細書は以下のとおりです。

例➁:買取り申出ができる生産緑地(主たる従事者の死亡)

例①の前提条件との違いは、以下のとおりです。

- 被相続人は主たる従事者である ⇒ 買取り申し出できる

| 生産緑地法の概要 | |

|---|---|

| 買取り申出 | 生産緑地に指定されてから30年を経過する日以後(なお、特定生産緑地の指定を受けていないこと) |

| 指定から30年経過前でも、農業の主たる従事者が死亡または故障したとき | |

| 市町村長へ時価での買取り申出が可能(不成立の場合は、3カ月後制限解除) | |

| 生産緑地が指定されてから30年経過するものについて買取り申出可能時期を10年延長(以後10年ごとに延長可能)できる(特定生産緑地制度) | |

被相続人は、生前に本人と相続人の子を農業経営者として主たる従事者である旨の届出を農業委員会に提出していたとします。生産緑地の主たる従事者の一人である被相続人がなくなったため、自治体に対して買取りの申し出できます。

②行為制限期間満了、または主たる従事者の死亡により買取り申出している(または申出できる)もの

生産緑地の価額 = 生産緑地でないとした価額 × 95%

生産緑地の価額は、生産緑地でないとした価額に95%を乗じて評価します。

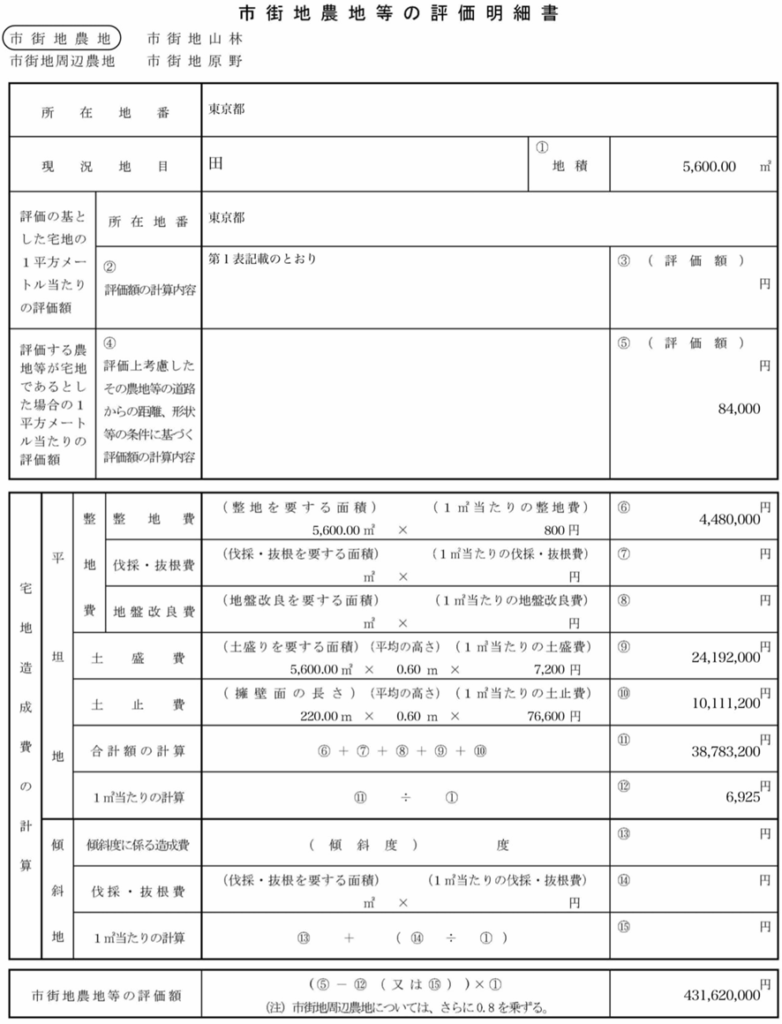

計算過程

1. 宅地であるとした場合の1㎡当たりの価額

路線価100,000円 × 奥行0.84 = 84,000円

2. 1㎡当たりの宅地造成費

1㎡当たり宅地造成費 6,925円

3. 評価額

(宅地であるとした場合の1㎡当たりの価額84,000円 - 1㎡当たり宅地造成費 6,925円) × 総地積5,600㎡ =431,620,000円 ←ここまでは例①と同じ

4. 市街地農地の評価額431,620,000円 × 生産緑地の評価(1 -0.05) = 410,039,000円

土地及び土地の上に存する権利の評価明細書

評価明細書は以下のとおりです。宅地造成費の計算にかかる「市街地農地等の評価明細書」の記載内容は、例①と同じです。

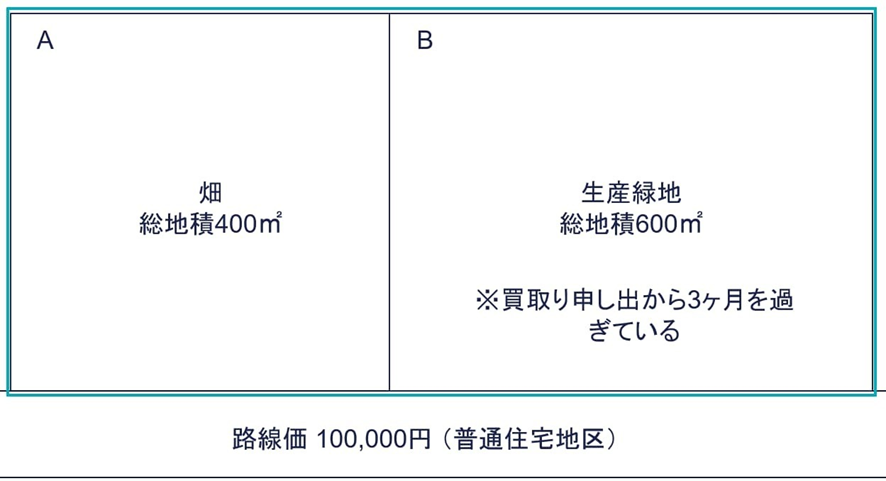

例③:農地の一部が生産緑地(買取りの申出から3ヶ月を過ぎている)

前提条件

- 奥行価格補正率等の画地補正を適用しない

- 1㎡当たり造成費 5,000円

Bの農地は、生産緑地の指定を受けていますが、自治体に買取りの申し出をしてから3ヶ月が経過しています。

③買取り申出をしてから3ヶ月(旧生産緑地は1ヶ月)を経過し、行為制限が解除されたもの

生産緑地の価額 = 生産緑地でないとした価額(減額なし)

上図の生産緑地の評価③に該当します。生産緑地としての評価上の斟酌をしません。

農地の一部生産緑地地区に指定されている部分があれば、その他の農地と評価単位を分けて評価するとお伝えしていました。しかしBの生産緑地は、買取りの申出日から3か月を経過しています。いつでも農地を宅地に転用できるなど使用収益の制限がありません。そのためAの農地と一体で評価します。

(路線価100,000円 -5,000円)×1,000㎡ =95,000,000円

留意点

生産緑地の評価の留意点です。

地積規模の大きな宅地の評価の適用を確認する

地積規模の大きな宅地の評価と重複適用できます。

地積規模の大きな宅地の地積要件は、三大都市圏で500㎡、それ以外の地域で1,000㎡です。地区区分の要件は「普通住宅地区」「普通商業・併用住宅地区」です。

一方、生産緑地の面積要件も500㎡以上(ただし市区町村が条例を定めれば、面積要件を300㎡まで引き下げ可)です。「普通住宅地区」「普通商業・併用住宅地区」にある生産緑地は、地積規模の大きな宅地の適用を受けられる可能性が高いため、地積規模の大きな宅地に該当するかどうかを確認します。

耕作権の目的となっている生産緑地

耕作権の目的となっている農地が生産緑地に指定されている場合、次の算式により、生産緑地を評価します。

耕作権の目的となっている生産緑地の評価式

(農地の自用地価額 − 耕作権の価額)×(1 − 買取り申出できることとなる期間に応じた割合)

課税時期から買取りの申出をできることとなる日までの期間に応じた割合は、以下のとおりです。

| 課税時期から買取りの申出をすることが できることとなる日までの期間 | 割合 |

|---|---|

| 5年以下のもの | 100分の10 |

| 5年を超え10年以下のもの | 100分の15 |

| 10年を超え15年以下のもの | 100分の20 |

| 15年を超え20年以下のもの | 100分の25 |

| 20年を超え25年以下のもの | 100分の30 |

| 25年を超え30年以下のもの | 100分の35 |

耕作権の目的となっている農地が生産緑地に指定されている場合の価額は、その農地の自用地価額から耕作権の価額を控除した金額に、課税時期から買取りの申出をできることとなる日までの期間に応じた割合を乗じて算出した金額を控除した金額となります。

市民農園として貸し付けられている農地

市民農園として貸し付けられている農地は、以下のとおり評価します。

(1)次の要件①➁のすべてを満たす市民農園の用に供されている農園は、農地の自用地としての価額 × (1-0.2)として評価します。

| 市民農園として貸し付けられている農地の要件 |

|---|

| ① 地方自治法第244条の2の規定により条例で設置される市民農園であること |

| ② 土地の賃貸借契約に次のⒶⒷⒸの事項が定められ、かつ相続税および贈与税の課税時期後において引き続き市民農園として貸し付けられること Ⓐ 貸付期間が20年以上であること Ⓑ 正当な理由がない限り貸付けを更新すること Ⓒ 農地所有者は、貸付けの期間の中途において正当な事由がない限り土地の返還を求めることはできないこと |

(2)上記(1)以外のもの

農地の自用地としての価額から、賃借権の残存期間に応じて、その賃借権が地上権であるとした場合に適用される法定地上権割合の2分の1に相当する割合を控除して評価します。

生産緑地の指定を受けた農地を持っていても、その全部で農業を続けることが難しいために、農地の一部を地方公共団体に市民農園として貸付ける場合があります。

このような市民農園として貸し付けられている農地は、「耕作権の目的となっている農地」に該当せず、その農地の自用地価額から耕作権を控除できません。しかし農地を貸している期間、土地所有者はその農地を利用できないことから、一定の減額を認めています。

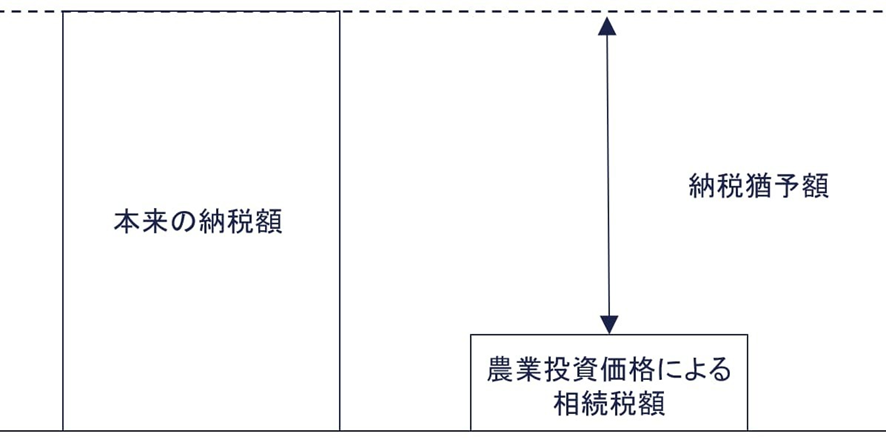

農地等の納税猶予制度の適用を受けられる

被相続人が所有している生産緑地が指定されている市街地農地を、相続人が相続し、引き続き農業を継続する場合、生産緑地にかかる相続税の納税を猶予できます。農地等の納税猶予制度です。

農業を営んでいた被相続人または特定貸付けをしていた被相続人から一定の相続人が一定の農地等を相続や遺贈により取得し、農業を営む場合または特定貸付けをする場合、その取得した農地等の価額のうち農業投資価格を超える部分に対応する相続税額は、その取得した農地等について相続人が農業の継続または特定貸付けをしている場合に限り、その納税が猶予されます。

特定生産緑地と納税猶予の関係

2022年に地区指定から30年を迎える生産緑地について、特定生産緑地指定制度が創設されたことに伴い租税特別措置法の改正が行われています。申出基準日までに特定生産緑地の指定がされると、指定期間中に相続が発生した場合、従前どおりの納税猶予を継続して適用できます。

一方で申出基準日までに特定生産緑地が指定されなかった生産緑地は、経過措置により現在、適用を受けている納税猶予に限り、猶予が継続されます。しかし次の相続・贈与のときは、納税猶予の対象から除かれることとなりました。

また生産緑地について他の農業者向けまたは市民農園向けに貸付された生産緑地も、一定の要件の下、相続税の納税猶予が適用できます。同時に、従来は20年の営農を条件として猶予税額が免除されていた三大都市圏の特定市以外の生産緑地は、終身営農を免除の条件とすることとされました。