受付9:00〜18:00 (平日/土)

市街地農地の相続税評価って難しい?わかりやすく解説します

宅地化の進んでいる地域に介在する市街地農地は、近隣の宅地の影響を強く受けます。そのため市街地農地は、その農地が宅地であるとした場合を前提に評価することとされています。いわゆる宅地比準方式による評価です。

本記事では、宅地比準方式による評価方法を中心に、市街地農地の相続税評価をお伝えします。

目次

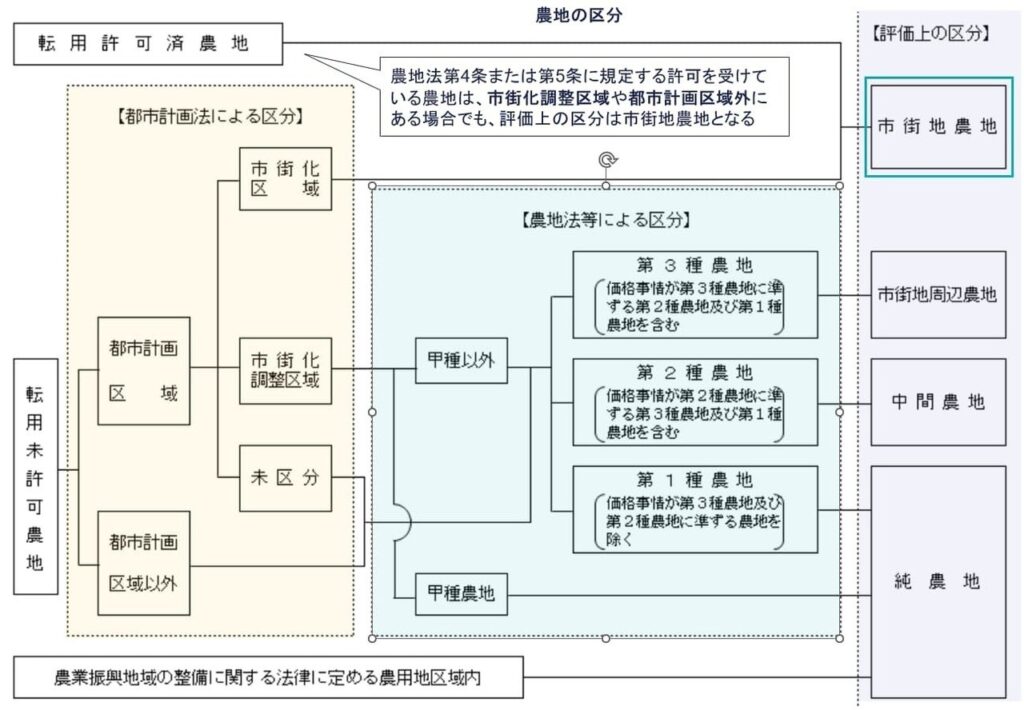

市街地農地とは

質疑応答事例 農地の評価上の分類|国税庁

財産評価基本通達では、市街地農地は以下のいずれかに該当するものと定義しています。

| 市街地農地 |

|---|

| ① 農地法第4条(農地の転用の制限)、または第5条(農地または採草放牧地の転用のための権利移動の制限)に規定する許可(転用許可)を受けた農地 |

| ② 市街化区域内にある農地 |

| ③ 農地法等の一部を改正する法律附則第2条第5項の規定によりなお従前の例によるものとされる改正前の農地法第7条第1項第4号の規定により、転用許可を要しない農地として、都道府県知事の指定を受けたもの |

財基通36-4 市街地農地の範囲、No.4623 農地の評価|国税庁

農地の転用許可を受けた農地

市街化区域内にある農地は、市街地農地ですが、市街化調整区域や都市計画区域外にある場合でも、すでに農地法第4条または第5条に規定する宅地への転用許可を受けている農地は、市街地農地に当たります。

市街地周辺農地との違い

市街地農地と市街地周辺農地との違いは、宅地等への転用の際、許可等が必要かどうかです。

市街地農地は①農地等以外への転用の許可を受けているもの、➁農業委員会に届け出るだけで転用できるもの、③転用許可が必要のないものです。一方で市街地周辺農地は、原則、農地等以外への転用が許可されるものの、まだ転用の許可を受けていない農地です。市街地周辺農地を宅地等に転用するには許可が必要です。

市街地農地の調べ方

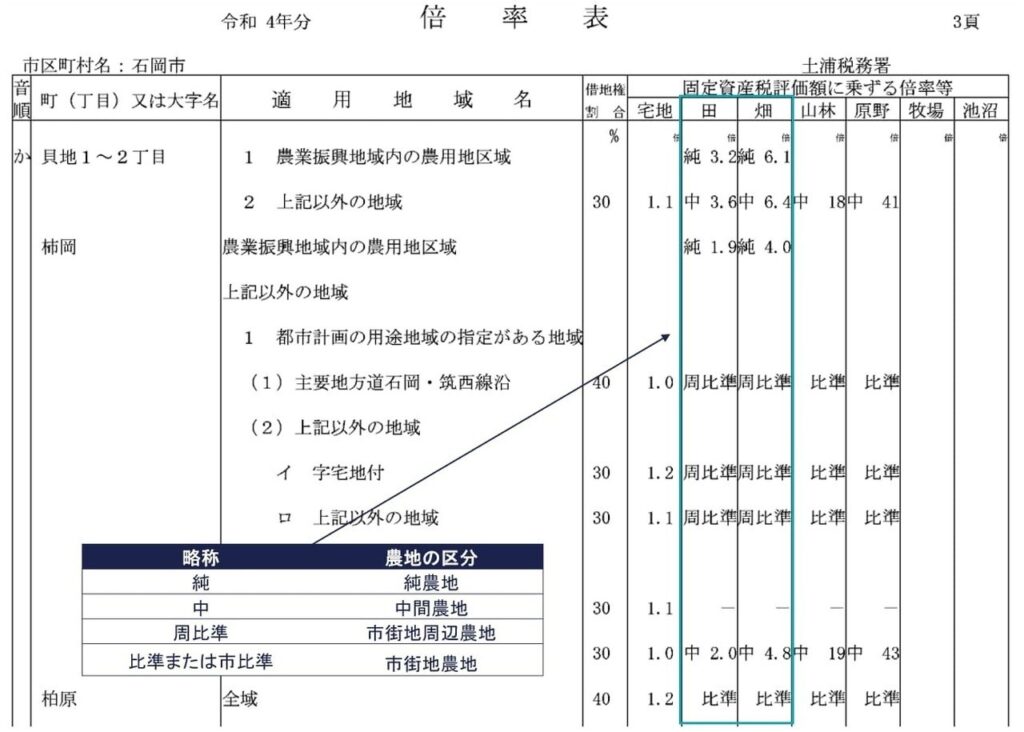

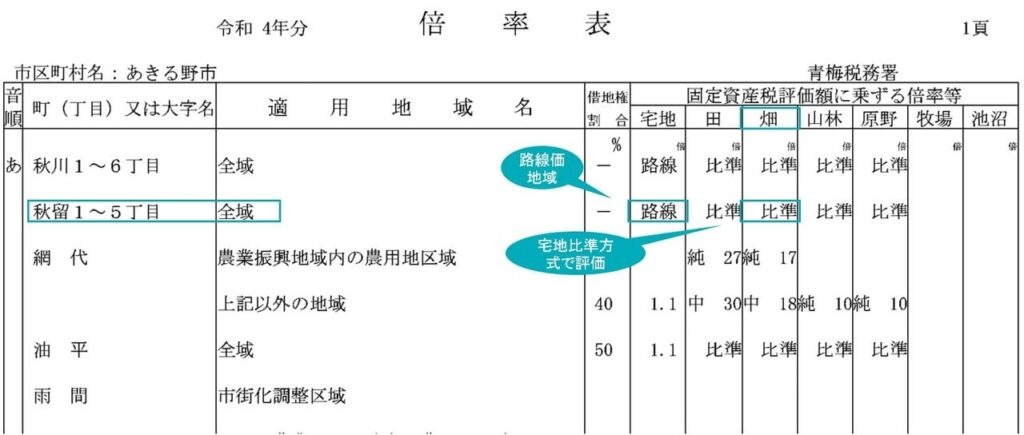

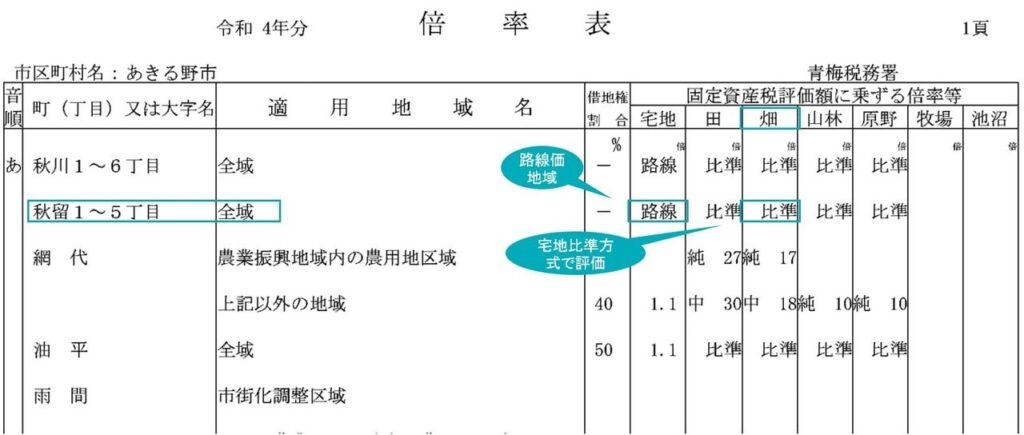

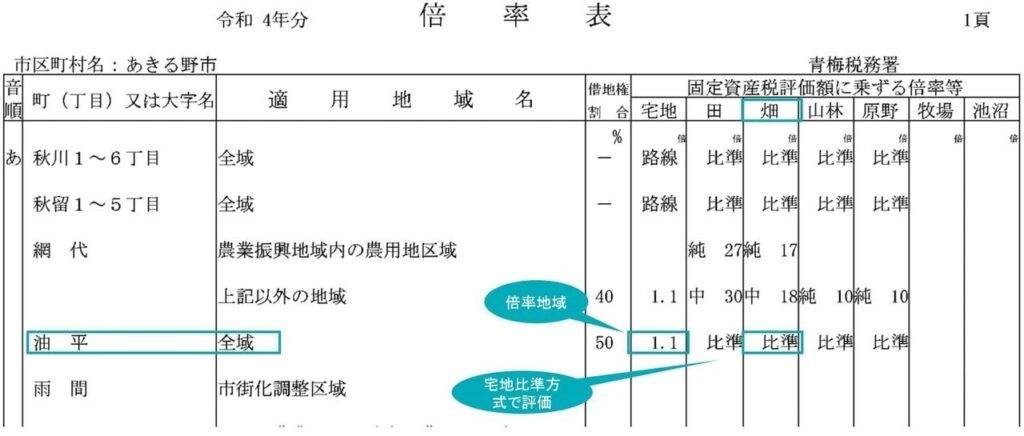

評価対象地が市街地農地に当たるかどうかは、国税庁の公開する「評価倍率表」で確認できます。

たとえば上図の東京都の評価倍率表は、こちら(令和4年分 財産評価基準書 東京都 (評価倍率表)|国税庁)から確認できます。

上記は茨城県石岡市の評価倍率表です。評価倍率表の枠で囲った部分に「比準」との記載があれば市街地農地です。なお「純」とあれば準農地、「中」とあれば中間農地、「周比準」とあれば市街地周辺農地です。

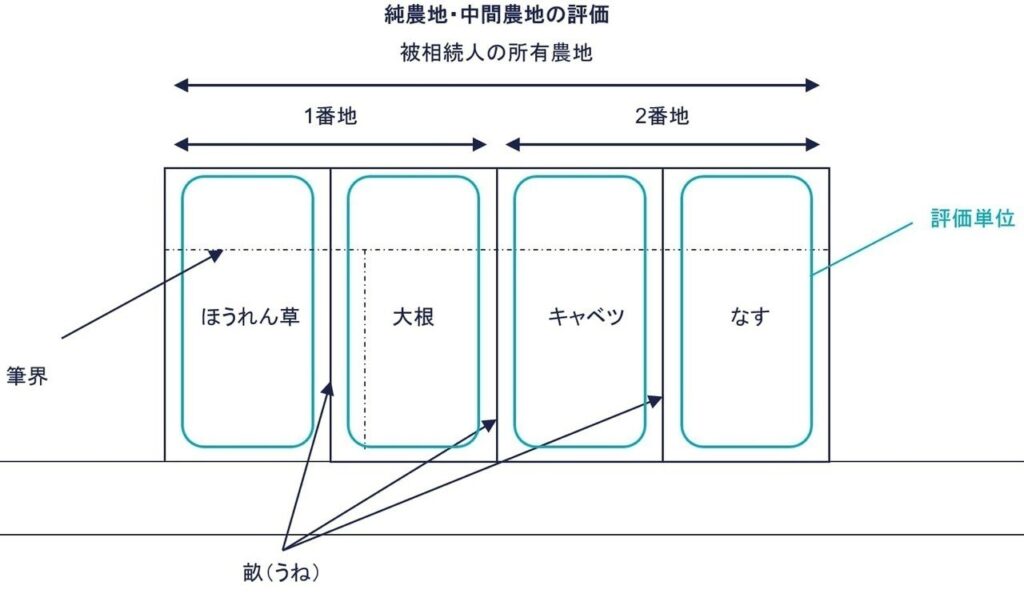

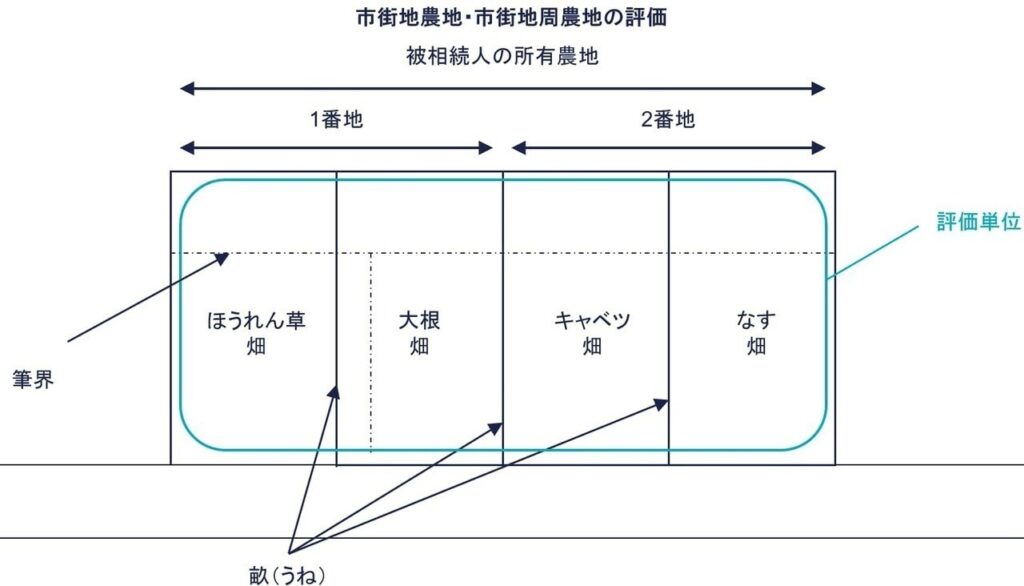

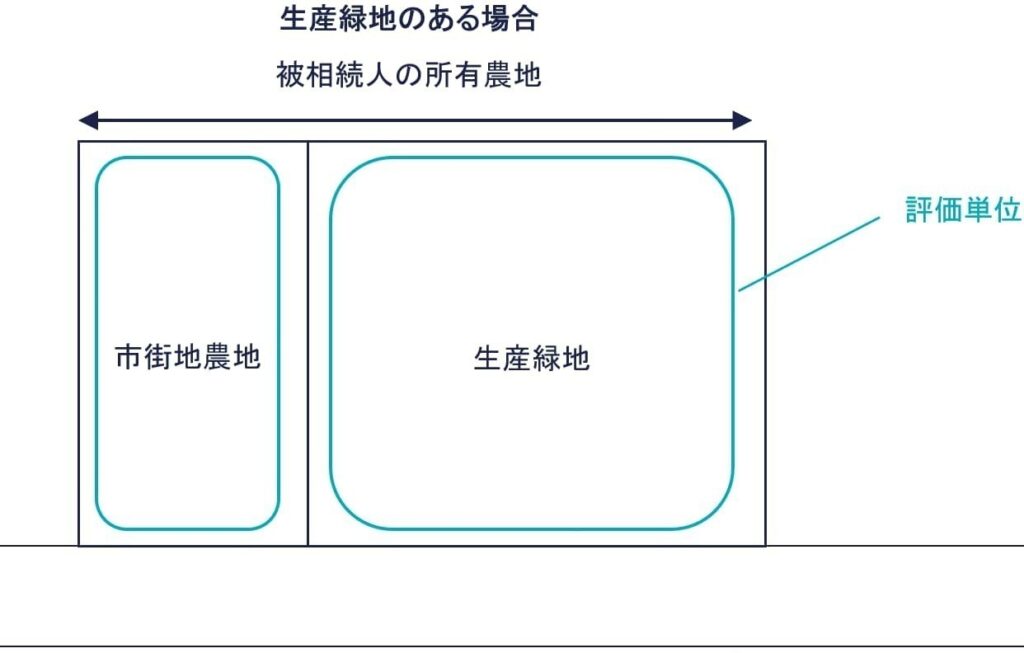

市街地農地の評価単位

農地は、上図のように耕作の単位となっている1区画の農地である1枚の農地を評価単位とします(原則的評価)。

ただし市街地農地・市街地周辺農地・生産緑地は、上図のようにそれぞれ利用の単位となっている一団の農地を1つの評価単位とします(例外的評価)。宅地と同じように評価単位を判定します。

原則どおり1枚の農地(耕作の単位となっている1区画の農地)ごとの単位とすると、地の効用を得られない規模や形状により農地を評価することになるからです。

なお農地の一部が生産緑地に指定されているときには、生産緑地とそれ以外の部分を区分して、それぞれの部分を利用の単位となっている一団の農地として評価します(例外的評価)。

市街地農地の評価

| 区分 | 評価 |

|---|---|

| 純農地 | 倍率方式 |

| 中間農地 | 倍率方式 |

| 市街地周辺農地 | 市街地農地とした場合の価額 × 80% |

| 市街地農地 | ①宅地比準方式 (農地が宅地であるとした場合の1㎡当たりの価額 - 宅地転用に必要な1㎡当たりの造成費)× 地積農地が宅地であるとした場合の1㎡当たりの価額: ・路線価地域:路線価 × 画地調整率 ・倍率地域:近傍宅地の固定資産税額評価額 × 宅地の評価倍率 × 画地調整率 ➁倍率方式 |

市街地農地は宅地比準方式または倍率方式により評価します。

①宅地比準方式

|

市街地農地の評価額 ( 農地が宅地であるとした場合の1㎡当たりの価額 - 宅地転用に必要な1㎡当たりの造成費 )× 地積 |

宅地比準方式は、市街地農地の付近にある宅地の価額を基礎として、その宅地との位置、計上等の条件差を考慮し、「市街地農地が宅地であるとした場合の1㎡当たりの価額」を求めます。その価額からその「市街地農地を宅地に転用する場合に通常必要とされる1㎡当たりの造成費」を控除した価額に地積を乗じて市街地農地の価額を求める方法です。

市街地農地は、近隣の宅地の価額の影響を強く受けており、また将来、宅地化されることが見込まれているため、取引価格も宅地と同じような水準にあると考えられているからです。

農地が宅地であるとした場合の1㎡当たりの価額

| 農地が宅地であるとした場合の1㎡当たりの価額 |

|---|

| 路線価地域 路線価 × 画地調整率(位置・形状等の条件差) |

| 倍率地域 近傍宅地の固定資産税額評価額 × 宅地の評価倍率 × 画地調整率(位置・形状等の条件差) |

「農地が宅地であるとした場合の1㎡当たりの価額」は、市街地農地が路線価地域にあるか倍率地域にあるかにより計算方法が異なります。

路線価地域

市街地農地が路線価地域(上表のように評価倍率表の宅地の欄に「路線」とある地域)にある場合、路線価に画地調整率(位置・形状等の条件差)を乗じて計算します。

「農地が宅地であるとした場合の1㎡当たりの価額」は、通常の宅地と同じように評価するため、路線価によります。農地と付近の宅地との位置・形状の条件差は、路線価地域にある市街地農地の場合、評価する農地が所在する地区に定められている画地調整率を参考にしてよいとされています。

市街地農地等を宅地比準方式で評価する場合の形状による条件差|国税庁

倍率地域

市街地農地が倍率地域(上表のように評価倍率表の宅地の欄「1.1」などの倍数が記載されている地域)にあっても評価倍率表の農地に「比準」と記載されている場合、宅地比準方式により評価します。

「農地が宅地であるとした場合の1㎡当たりの価額」は、倍率地域では評価しようとする農地に最も近接し、かつ、用途、道路からの距離や形状等が最も類似する宅地の評価額(固定資産税評価額×宅地としての倍率)をもととして画地調整を計算します。

農地と付近の宅地との位置・形状の条件差は、倍率地域にある市街地農地を宅地比準方式により評価する場合、普通住宅地区の普通住宅地区の画地調整率を参考にできるとされています。

1㎡当たりの宅地造成費の金額

1㎡当たりの造成費の金額は、その山林を宅地に転用する場合に通常必要と認められる整備費、伐採・抜根費、地盤改良費などの合計額をいいます。1㎡当たりの造成費の金額は、毎年、各地域の国税庁から発表される「宅地造成費の金額表」を用いて計算します。たとえば令和4年の東京都の場合、国税庁ホームページのこちら(令和4年分 財産評価基準書 東京都 財産評価基準書目次|国税庁)から確認できます。

平坦地・傾斜地ごとに、以下のとおり定めています。

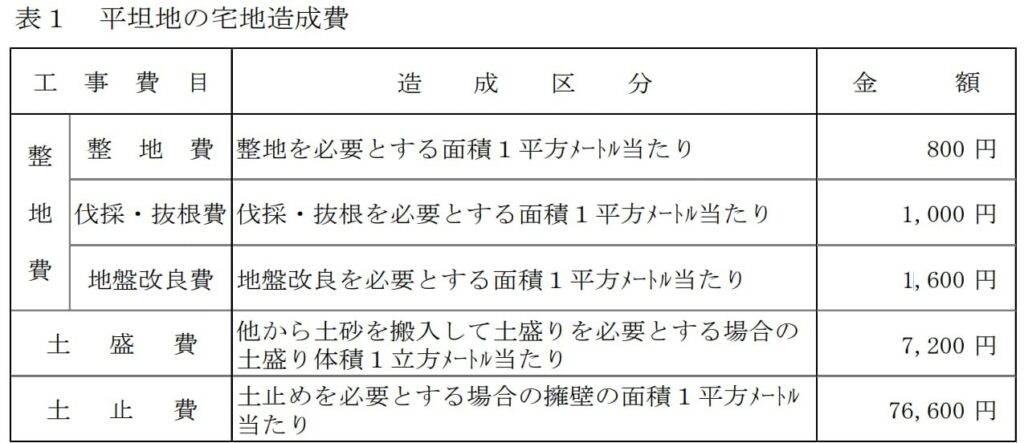

平坦地の宅地造成費

- 「整地費」・・・①凹凸がある土地の地面を地ならしするための工事費、または②土盛工事を要する土地について、土盛工事をした後の地面を地ならしするための工事費

- 「伐採・抜根費」・・・樹木が生育している土地について、樹木を伐採し、根等を除去するための工事費。整地工事によって樹木を除去できる場合、造成費に本工事費を含めません。

- 「地盤改良費」・・・湿田など軟弱な表土で覆われた土地の宅地造成に当たり、地盤を安定させるための工事費

- 「土盛費」・・・道路よりも低い位置にある土地について、宅地として利用できる高さ(原則、道路面)まで搬入した土砂で埋め立て、地上げする場合の工事費

- 「土止費」・・・道路よりも低い位置にある土地について、宅地として利用できる高さ(原則、道路面)まで地上げする場合、土盛りした土砂の流出や崩壊を防止するために構築する擁壁工事費

傾斜地の宅地造成費

傾斜地の宅地造成費には、整地費、土盛費、土止費のすべての費用が含まれています。伐採・抜根費は含まれていません。伐採・抜根が必要な土地は、「表1 平坦地の宅地造成費」の「伐採・抜根費」の金額を用いて計算します。

➁倍率方式

市街地農地が倍率地域にあり、評価倍率表の農地の欄に倍率が定められている場合、農地の固定資産税評価額に倍率を乗じて評価します。

財基通40 市街地農地の評価

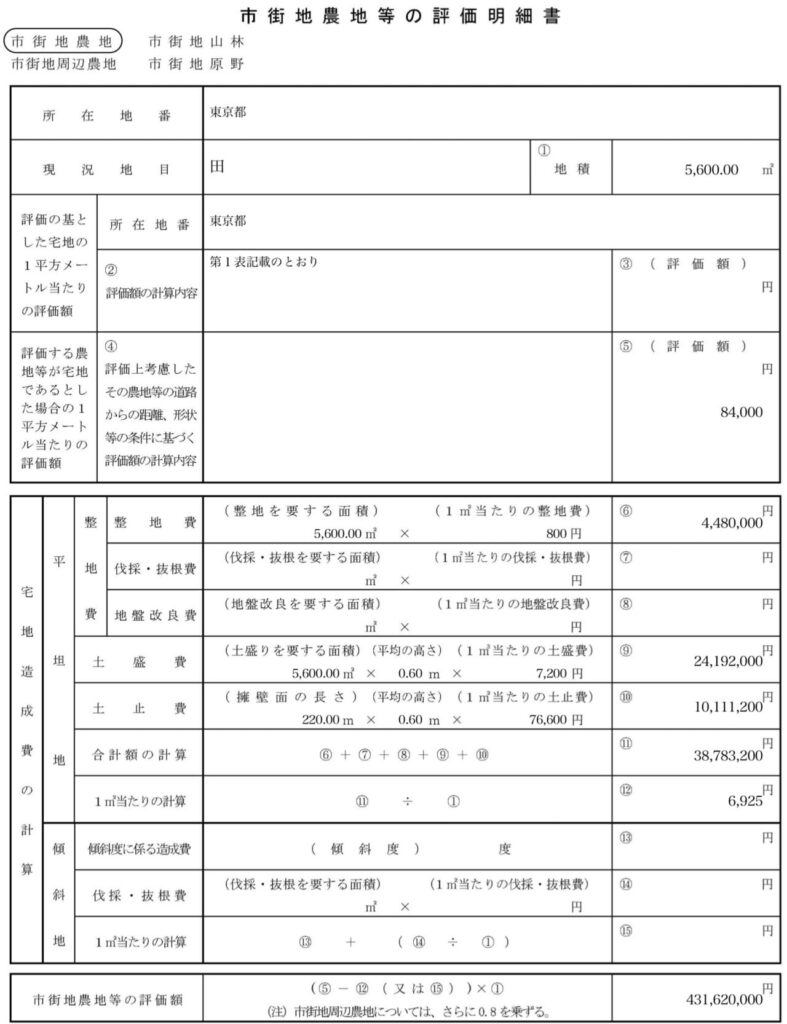

市街地農地の相続税評価の具体例

市街地農地が倍率地域にあり、評価倍率表の農地の欄に倍率が定められている場合、農地の固定資産税評価額に倍率を乗じて評価します。

財基通40 市街地農地の評価

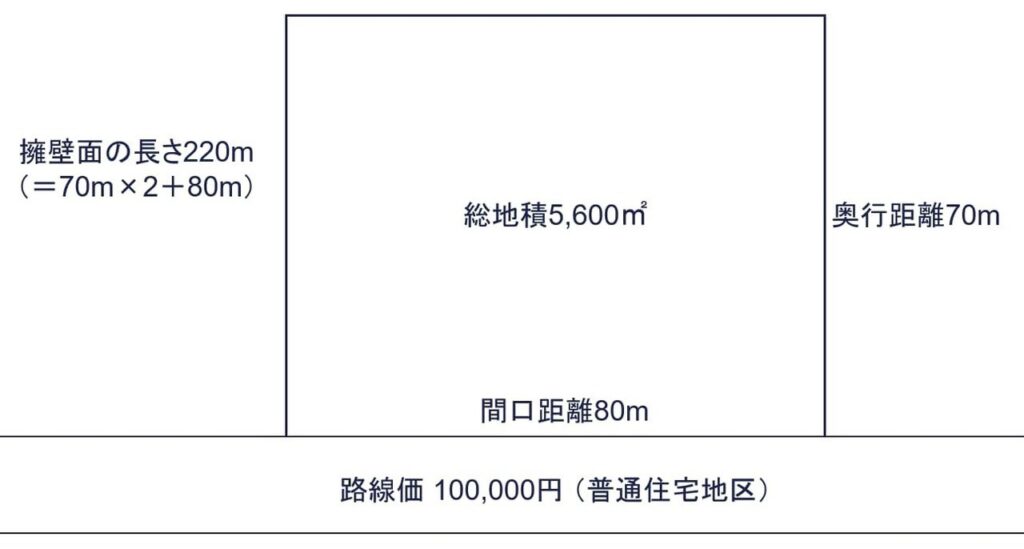

路線価地域内の市街地農地

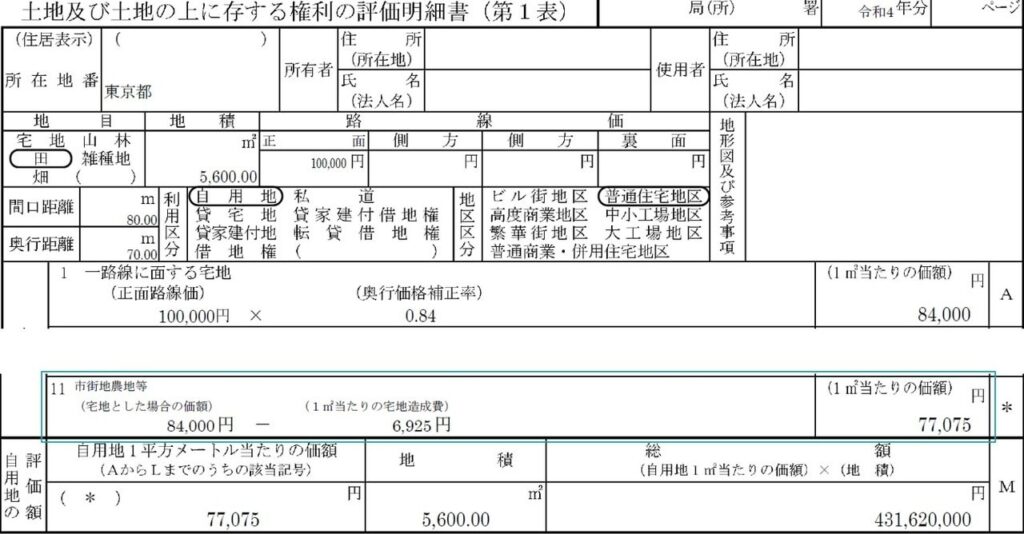

路線価地域にある市街地農地の評価方法を見ていきます。

市街地農地を宅地比準方式または倍率方式で評価するかは、路線価図または評価倍率表に記載されている方法によります。本事例では評価倍率表の宅地の欄に「路線」とありますので、農地は路線価地域にあることがわかります。

①宅地であるとした場合の1㎡当たりの価額

路線価100,000円 × 奥行0.84 = 84,000円

路線価地域にある市街地農地は、宅地比準方式により評価します。評価対象地は路線価地域にあるため、「宅地であるとした場合の1㎡当たりの価額」は、路線価をもとに計算します。路線価地域の普通住宅地区に所在する市街地農地は、普通住宅地区の地区区分にもとづく画地調整率を用いて計算します。

➁1㎡当たりの宅地造成費

現地調査の結果、平坦地であり、宅地造成には敷地全体に整地と土留め、また擁壁面に土止が必要なことがわかりました。

1㎡当たり宅地造成費は、以下のとおりです。ここでは令和4年分の東京国税局のものを用います

- 整地費:整地面積5,600㎡ × @800円 = 4,480,000円

- 土盛費:土盛面積5,600㎡ × 平均高さ0.6m × @7,200円 = 24,192,000円

- 土止費:擁壁面220m × 平均高さ0.6m × @76,600円 = 10,111,200円

- 計 38,783,200円

- 1㎡当たり宅地造成費 6,925円

③評価額

(宅地であるとした場合の1㎡当たりの価額84,000円 - 1㎡当たり宅地造成費 6,925円) × 総地積5,600㎡ = 431,620,000円

土地及び土地の上に存する権利の評価明細書の記載例

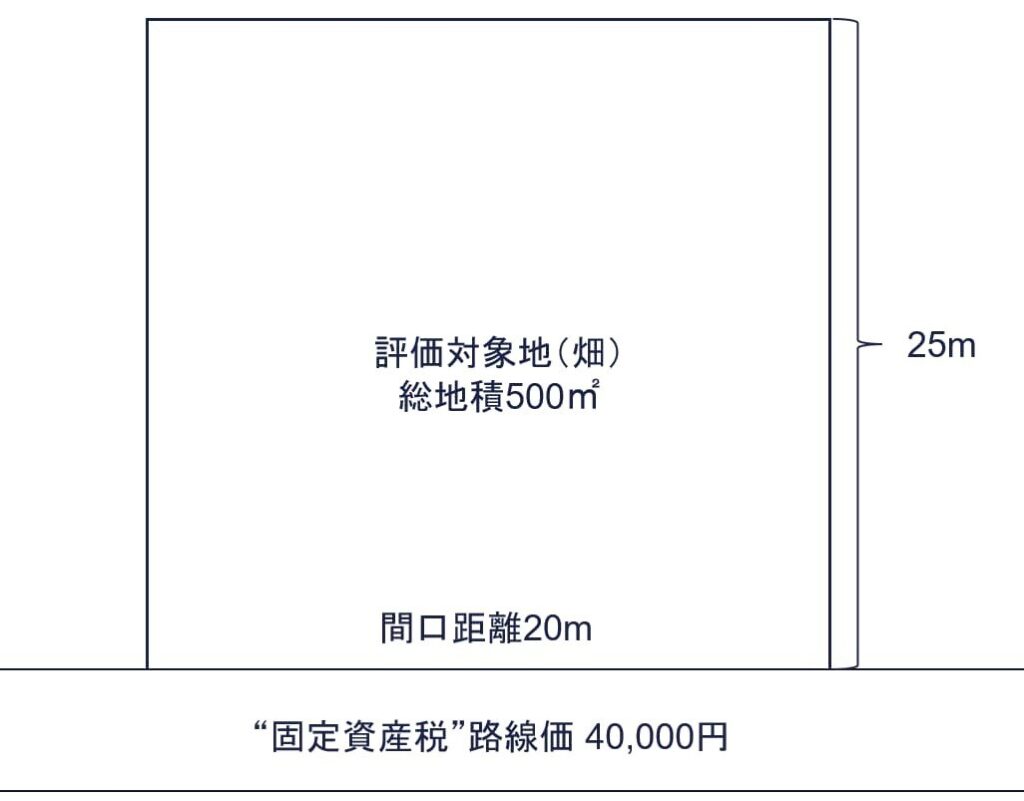

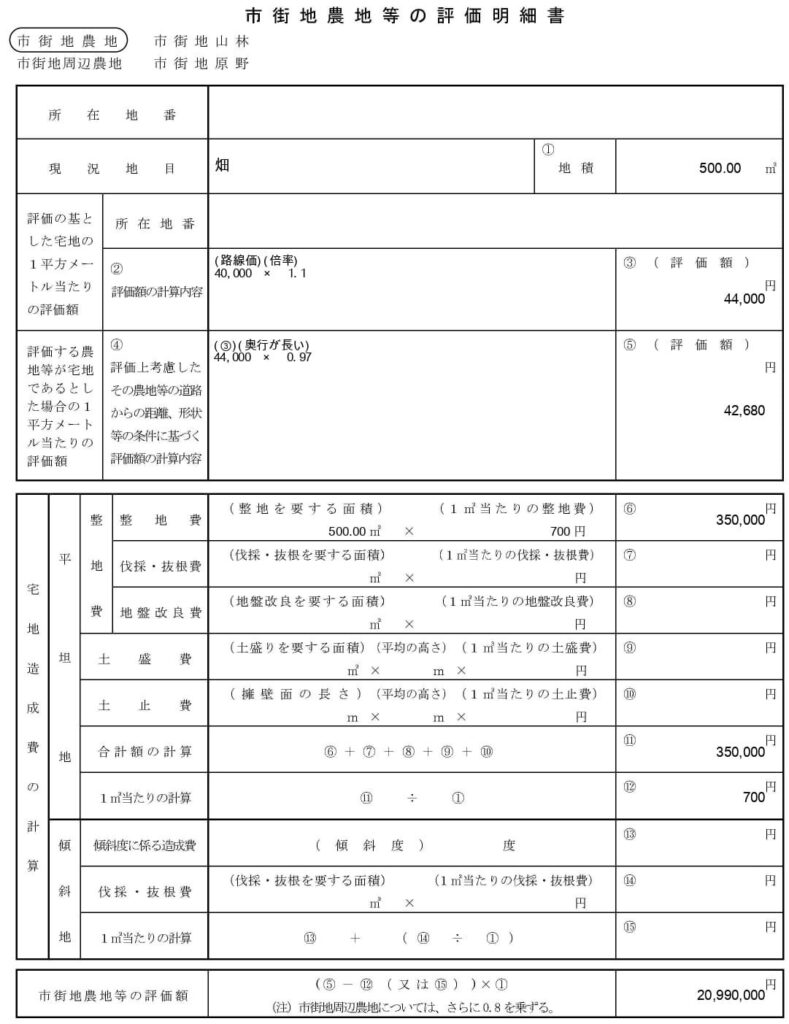

倍率地域にある市街地農地(固定資産税路線価の付されている地域)

倍率地域にある市街地農地の評価方法を見ていきます。

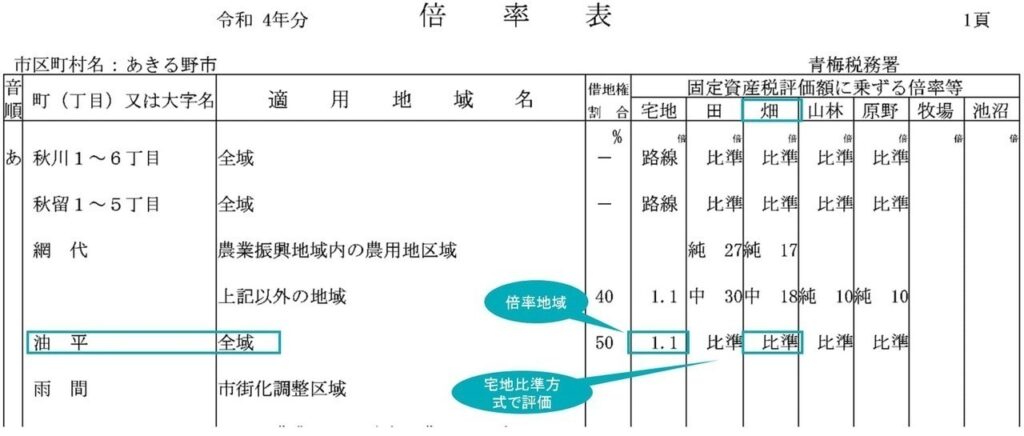

評価倍率表の宅地の欄に「路線」ではなく倍率「1.1」とあるため、倍率地域にある農地であることがわかります。倍率表の畑の欄に「比準」と記載されていますので、農地の価額は宅地比準方式により計算します。

①宅地であるとした場合の1㎡当たりの価額

倍率地域では、宅地であるとした場合の1㎡当たりの価額は、固定資産税評価額に宅地としての倍率を乗じて、さらに画地調整率(位置・形状等の条件差)を乗じて計算します。

固定資産税評価額は、固定資産税路線価によります。固定資産税評価額は、役所の固定資産税課に問い合わせするほか、全国地価マップ(全国地価マップ|トップ)でも確認できます。

全国地価マップで公開されている固定資産税路線価は、基準年分の路線価です。固定資産税評価額は原則、3年に1度改正されます。基準年度以外の年は、原則、新たな評価は行わず据え置きとなります。しかし土地の地価の下落が認められた場合、価額が修正されます。

全国地価マップ上の路線価または標準値をクリックすると基準年度から評価年度までの間に地価が下落している場合の時点修正率が表示されます。全国地価マップにより固定資産税評価額を求めるときは、時点修正が必要かどうかを検討する必要があります。本事例では評価額の計算上、時点修正は省略しています。

標準宅地の1㎡当たりの相続税評価額

評価対象地の前面道路に固定資産税路線価40,000円が付されていたとします。宅地の評価倍率は、倍率表の宅地の欄より1.1です。標準宅地の1㎡当たりの相続税評価額は、40,000円 × 1.1 =44,000円です。

宅地であるとした場合の1㎡当たりの価額

位置・形状等の条件差は、普通住宅地区の画地調整率を用います。宅地であるとした場合の1㎡当たりの価額は、以下のとおりです。

44,000円 × 奥行0.97 = 42,680円

| 奥行価格補正率表(抜粋) | |||||

|---|---|---|---|---|---|

| 奥行距離(メートル) | ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・併用住宅地区 | 普通住宅地区 |

| 4未満 | 0.80 | 0.90 | 0.90 | 0.90 | 0.90 |

| 4以上6未満 | 0.80 | 0.92 | 0.92 | 0.92 | 0.92 |

| 6〃 8〃 | 0.84 | 0.94 | 0.95 | 0.95 | 0.95 |

| 8〃 10〃 | 0.88 | 0.96 | 0.97 | 0.97 | 0.97 |

| 10〃 12〃 | 0.90 | 0.98 | 0.99 | 0.99 | 1.00 |

| 12〃 14〃 | 0.91 | 0.99 | 1.00 | 1.00 | |

| 14〃 16〃 | 0.92 | ||||

| 16〃 20〃 | 0.93 | ||||

| 20〃 24〃 | 0.94 | ||||

| 24〃 28〃 | 0.95 | 0.97 | |||

奥行価格補正率表(昭45直資3−13・平3課評2−4外・平18課評2−27外改正)|国税庁

➁1㎡当たりの宅地造成費

整地費 700円

③評価額

(宅地であるとした場合の1㎡当たりの価額 42,680円 - 1㎡当たり宅地造成費 700円) × 総地積500㎡ = 20,990,000円

市街地農地等の評価明細書の書き方

評価明細書は以下のとおりです。

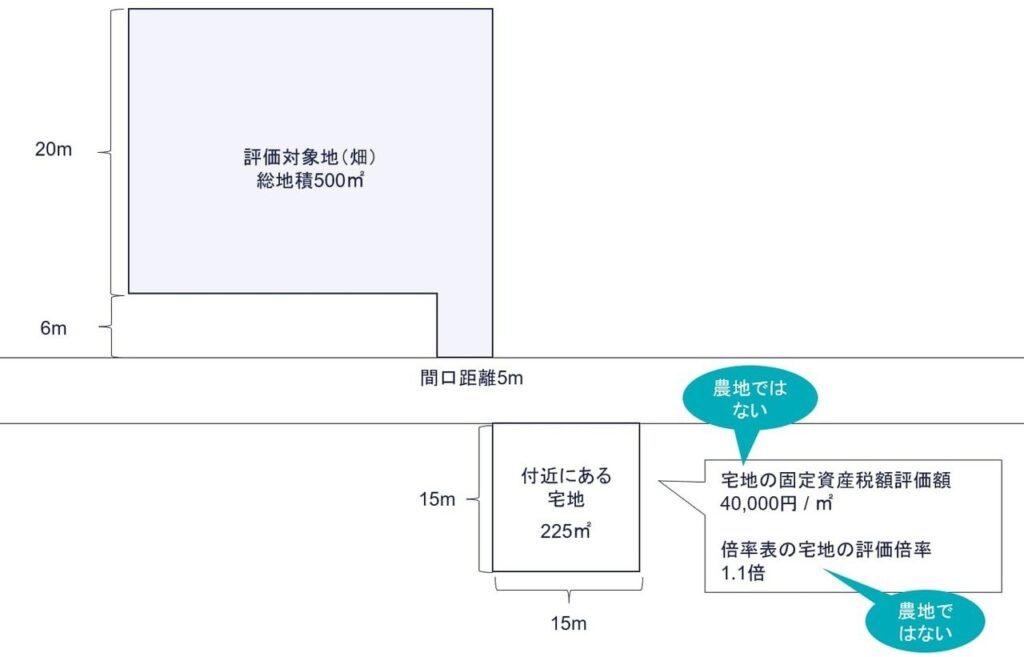

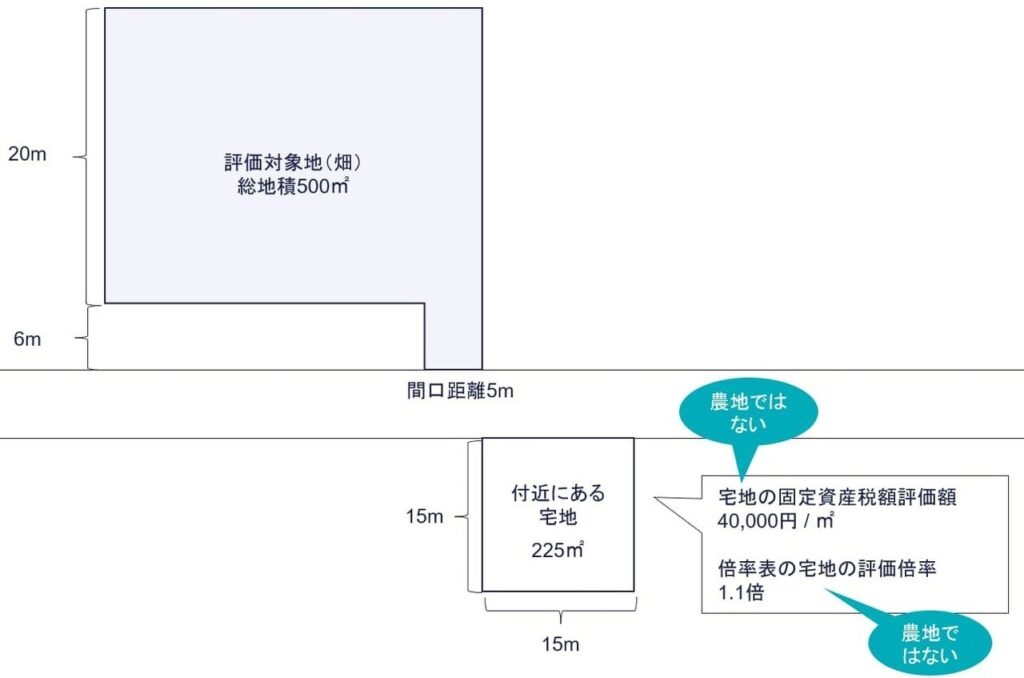

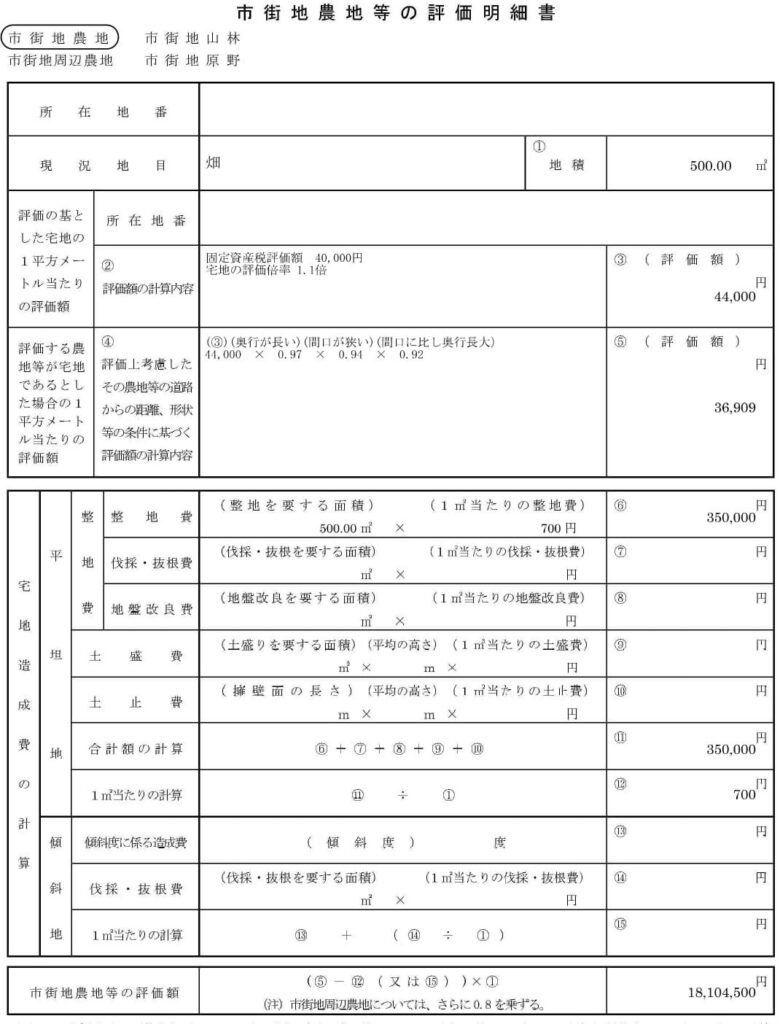

倍率地域にある市街地農地(固定資産税路線価の付されていない地域)

①宅地であるとした場合の1㎡当たりの価額

固定資産税路線価の設定されていない地域は、自治体の固定資産税課に問い合わせて、評価対象地に最も近接し、かつ、道路からの位置や形状等が最も類似する宅地の単価を確認します。

近傍宅地の評価額

近傍宅地の固定資産税評価額は40,000円/㎡です。宅地の評価倍率は、倍率表の宅地の欄より1.1です。近傍宅地の1㎡当たりの相続税評価額は、40,000円 × 1.1 =44,000円です。

宅地であるとした場合の1㎡当たりの価額

位置・形状等の条件差は、普通住宅地区の画地調整率です。宅地であるとした場合の1㎡当たりの価額は、以下のとおりです。

44,000円 × 奥行(26m)0.97 × 間口(5m)0.94 × 長大0.92※ = 36,909円

※ 奥行距離26m / 間口距離5m = 5.2より

| 間口狭小補正率表(抜粋) | |||

|---|---|---|---|

| 間口距離(メートル) | 普通商業・併用住宅地区 | 普通住宅地区 | 中小工場地区 |

| 4未満 | 0.90 | 0.90 | 0.80 |

| 4以上6未満 | 0.97 | 0.94 | 0.85 |

| 奥行長大補正率表(抜粋) | |||

|---|---|---|---|

| 奥行距離/間口距離 | 高度商業地区・繁華街地区・普通商業・併用住宅地区 | 普通住宅地区 | 中小工場地区 |

| 2以上3未満 | 1.00 | 0.98 | 1.00 |

| 3〃 4〃 | 0.99 | 0.96 | 0.99 |

| 4〃 5〃 | 0.98 | 0.94 | 0.98 |

| 5〃 6〃 | 0.96 | 0.92 | 0.96 |

奥行価格補正率表(昭45直資3−13・平3課評2−4外・平18課評2−27外改正)|国税庁

➁1㎡当たりの宅地造成費

整地費 700円

③評価額

(宅地であるとした場合の1㎡当たりの価額 36,909円 - 1㎡当たり宅地造成費 700円) × 総地積500㎡ = 18,104,500円

市街地農地等の評価明細書の書き方

評価明細書は以下のとおりです。

留意点

市街地農地にかかわる留意点です。

地積規模の大きな宅地の評価

| 適用できる | 適用できない |

|---|---|

| 宅地 宅地比準方式で評価する土地 ├ 市街地農地 ├ 市街地周辺農地 ├ 市街地山林 ├ 市街地原野 └ 雑種地 | 純農地 中間農地 純原野 中間原野 純山林 中間山林 |

※ 市街地山林、市街地農地、市街地原野で宅地化として分割分譲が想定できず、純山林、準農地、純原野として評価するものは適用不可

市街地農地が、地積規模の大きな宅地の評価の適用対象となる場合、規模格差補正を適用できます。しかし以下のような理由により、戸建住宅用地としての分割分譲が想定されない場合、「地積規模の大きな宅地の評価」の適用対象にはなりません。

- 多額の造成費用が必要であり経済的合理性から宅地への転用が見込めない

- 急傾斜地などで宅地への造成が不可能であり、物理的に宅地への転用が見込めない

- 法律、条例などで造成が制限されている

セットバックの評価

評価対象地が宅地比準方式により評価することとなる市街地農地等の場合、セットバックの適用があります。このような対象地は、宅地として使用する場合、セットバックが建築条件となることから、セットバックを必要とする宅地の評価の考え方を準用します。

高圧線下地の評価

高圧架空電線の架設を目的とする地役権が設定されている市街地農地には、高圧線下地の評価を適用できます。なお区分地上権に準ずる地役権の割合は、家屋の建築制限の強弱に着目した区分です。原則、建物をあらたに建築できない純農地、純山林や中間農地、中間山林などを評価する場合、適用できません。個別に斟酌することが相当です。

特別警戒区域内にある宅地の評価

市街地農地が特別警戒区域内にあり、宅地比準方式により評価する場合、土砂災害特別警戒区域内にある宅地の評価の適用対象となります。市街地農地は、その農地が宅地であるとした場合を前提に評価することとされています。市街地農地が特別警戒区域内にある場合、宅地としての利用が制限され、減価が生じることになるからです。

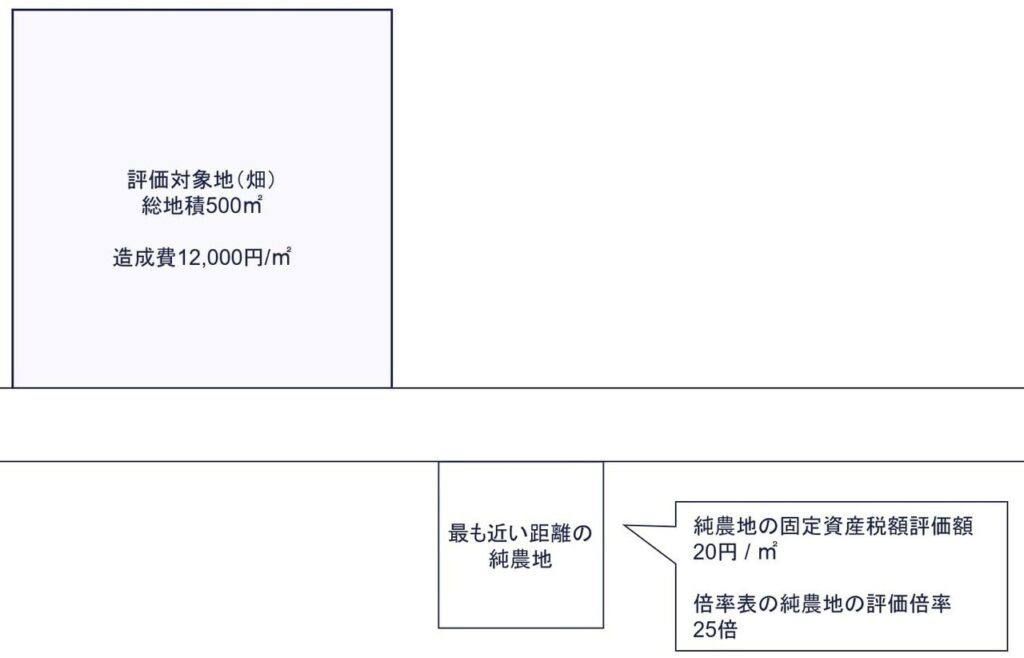

宅地化困難な市街地農地(宅地比準方式の価額がマイナス)

物理的または経済的合理性の観点などから宅地への転用が困難と認められる市街地(周辺)農地は、近隣の純農地(評価対象地から距離的に最も近い場所にある純農地)から比準して評価することが相当と考えられます。たとえば多額の造成費が見込まれるため、宅地比準方式により評価額を計算するとマイナスとなるような場合が考えられます。

宅地比準方式

(路線価10,000円 × 画地調整1.0 - 宅地造成費12,000円) × 500㎡ = △1,000,000円(マイナス)

上記のように宅地比準方式に計算すると、造成費の金額が大きいため、計算結果はマイナスです。

純農地の評価額

固定資産税評価額10,000円(=20円/㎡ × 地積500㎡) × 倍率25 = 250,000円

このような場合、近傍の純農地の価額を比準して評価します。

財基通49 市街地山林の評価の宅地への転用が見込めないと認められる市街地山林の評価の規定が、市街地農地等にも準用されています。

特別緑地保全地域内にある場合

|

特別緑地保全地区内の市街地農地の評価額 ( 農地が宅地であるとした場合の1㎡当たりの価額 - 宅地転用に必要な1㎡当たりの造成費 )× 地積 × 20% |

特別緑地保全地区内にある市街地農地は、土地の利用が制限されるため農地転用が認められません。農地を宅地比準方式により評価する場合、「特別緑地保全地区内にある山林の評価」と同じように、80%減額を適用できるとされています。