受付9:00〜18:00 (平日/土)

ナレッジ

相続税に関する専門知識を解説しています。

相続税申告の重要ポイントから効果的な生前対策まで。専門特化ならではの視点で深く掘り下げた、価値ある情報発信を目指しています。

-

相続税の非課税財産を理解して節税につなげよう!8つの例を紹介

■このような方にオススメ 相続税の非課税財産にどのような種類があるのか知りたい方 相続税法だけでなく措置法70条の非課税も詳しく知りたい方 ■この記事のポイント 墓所、霊びょう、祭具の非課税は投資対象のものは適用対象外 公共事業用の財産の非課税は共益事業に使っていなかったら取り消しがある 心身障害者扶養共済制度に関する非課税...

■このような方にオススメ 相続税の非課税財産にどのような種類があるのか知りたい方 相続税法だけでなく措置法70条の非課税も詳しく知りたい方 ■この記事のポイント 墓所、霊びょう、祭具の非課税は投資対象のものは適用対象外 公共事業用の財産の非課税は共益事業に使っていなかったら取り消しがある 心身障害者扶養共済制度に関する非課税... -

相続税で損しないために!都市計画道路予定地の評価を理解しよう

-

贈与税がかからないって本当?非課税財産9つの理由を解説

-

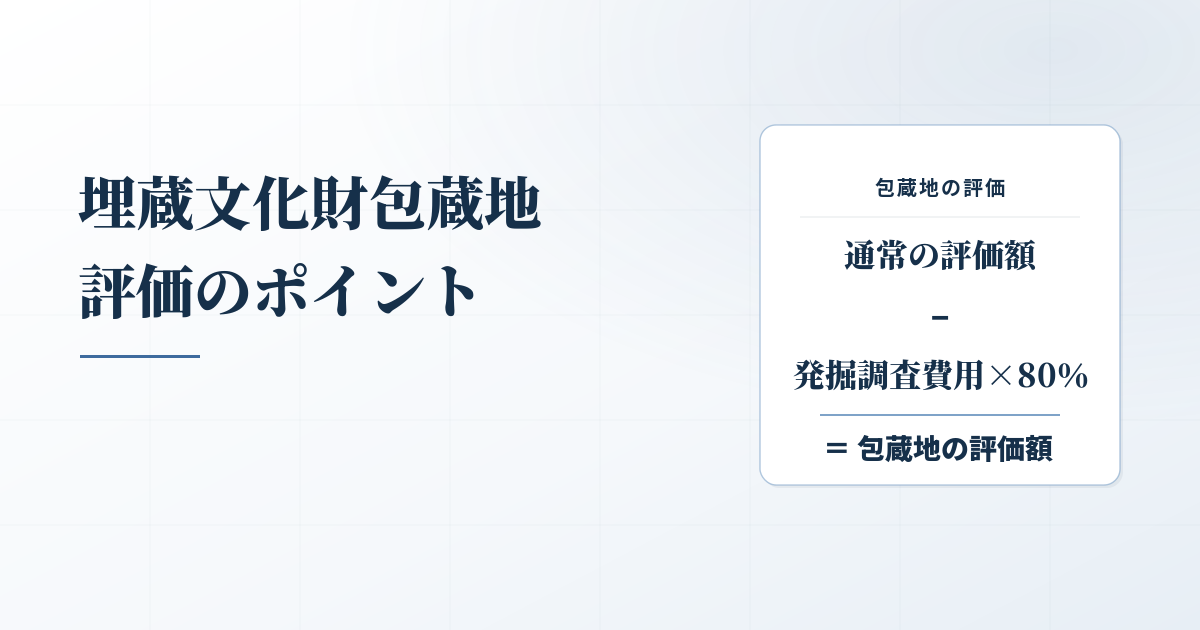

相続税評価が下がる?周知の埋蔵文化財包蔵地の評価ポイント

-

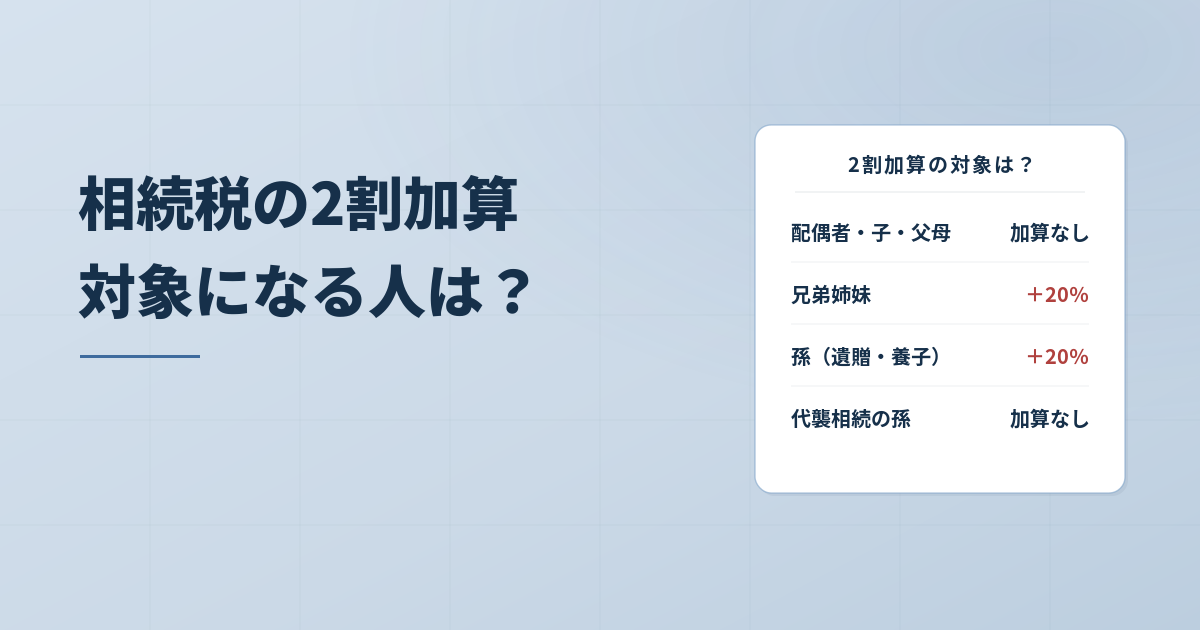

相続税の2割加算の対象となる人、ならない人を一覧で整理

-

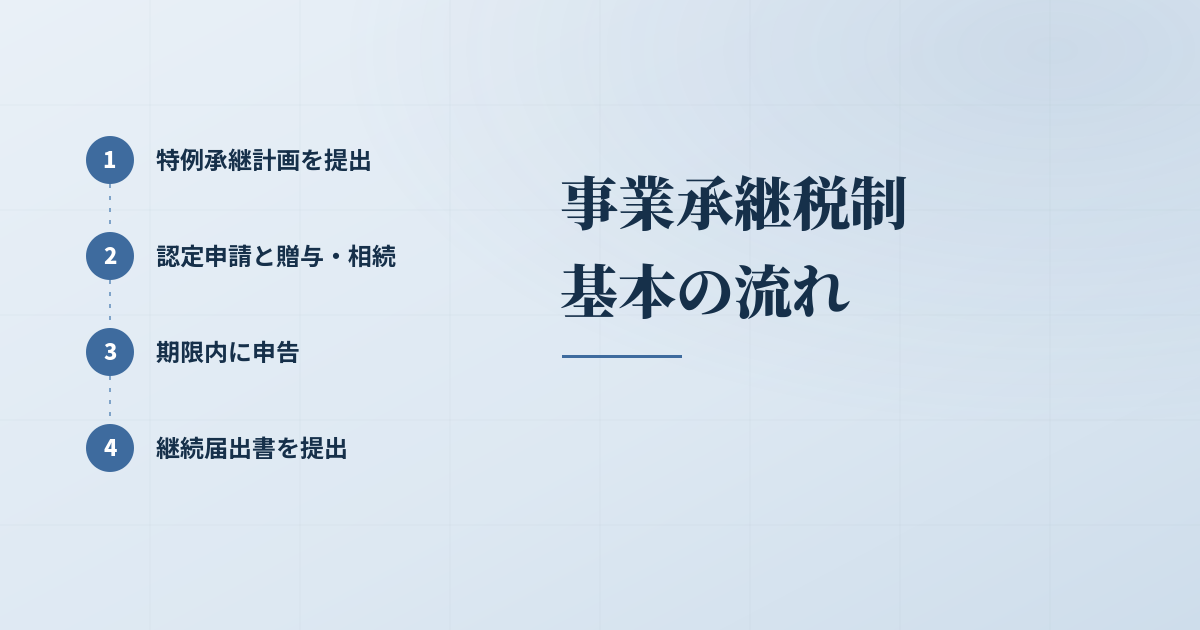

自社株式の納税の免除を受けるには?事業承継税制の基本的な8つの手順

-

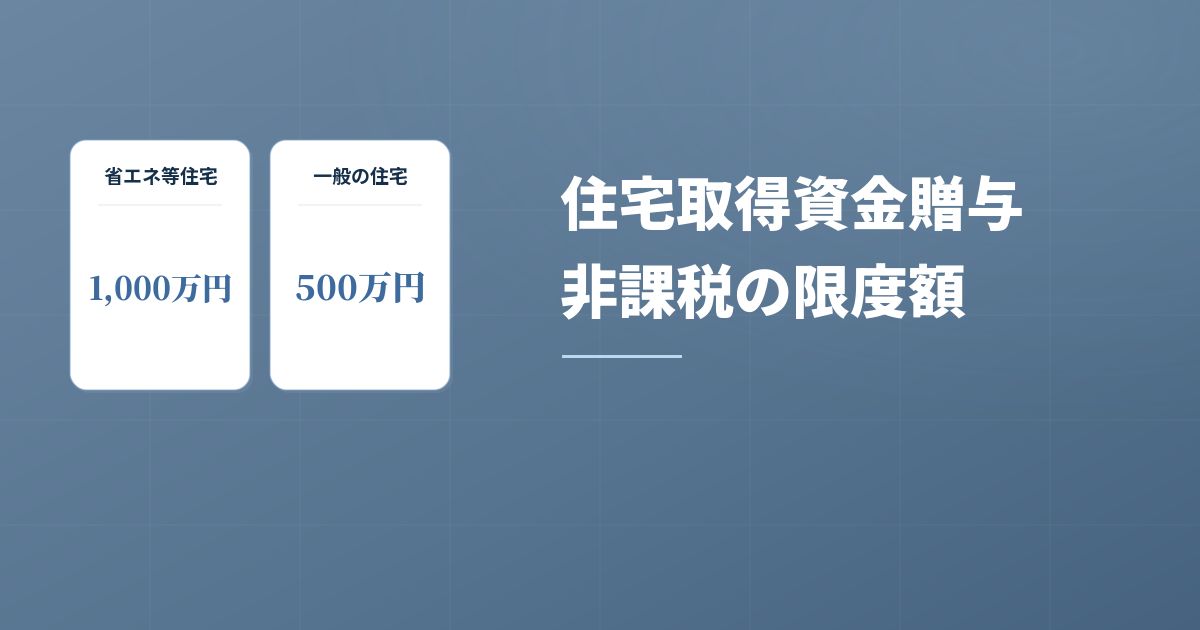

知らないと損する?住宅取得資金贈与の非課税制度を理解しよう

-

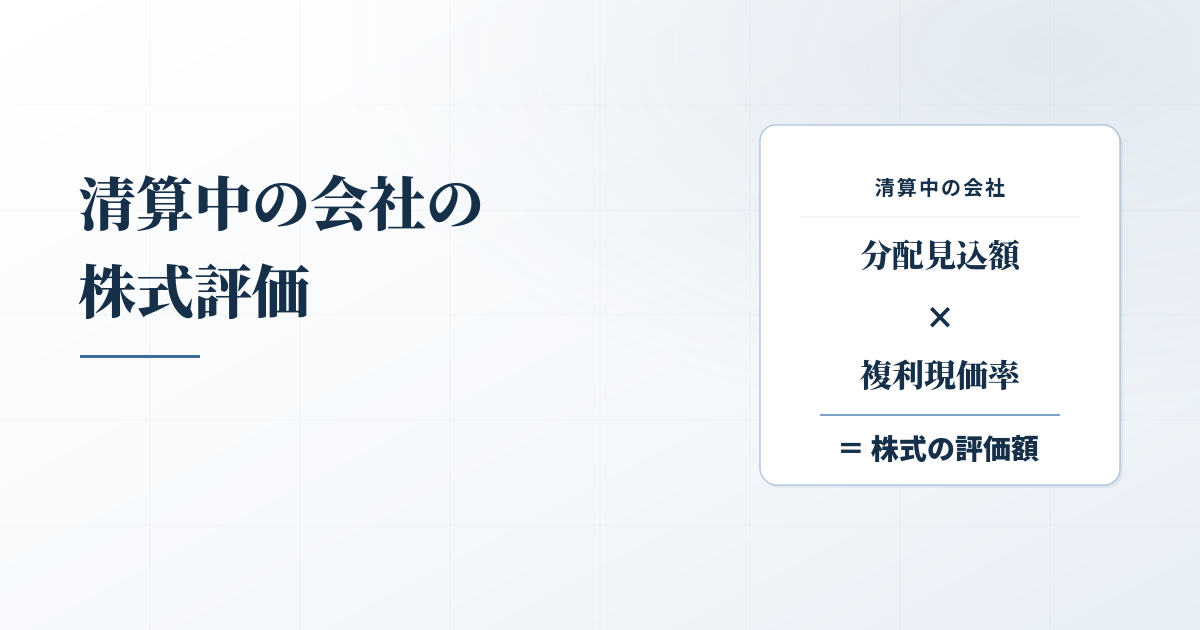

清算中の会社の株式評価方法は?分配見込み額の現在価値とは?

-

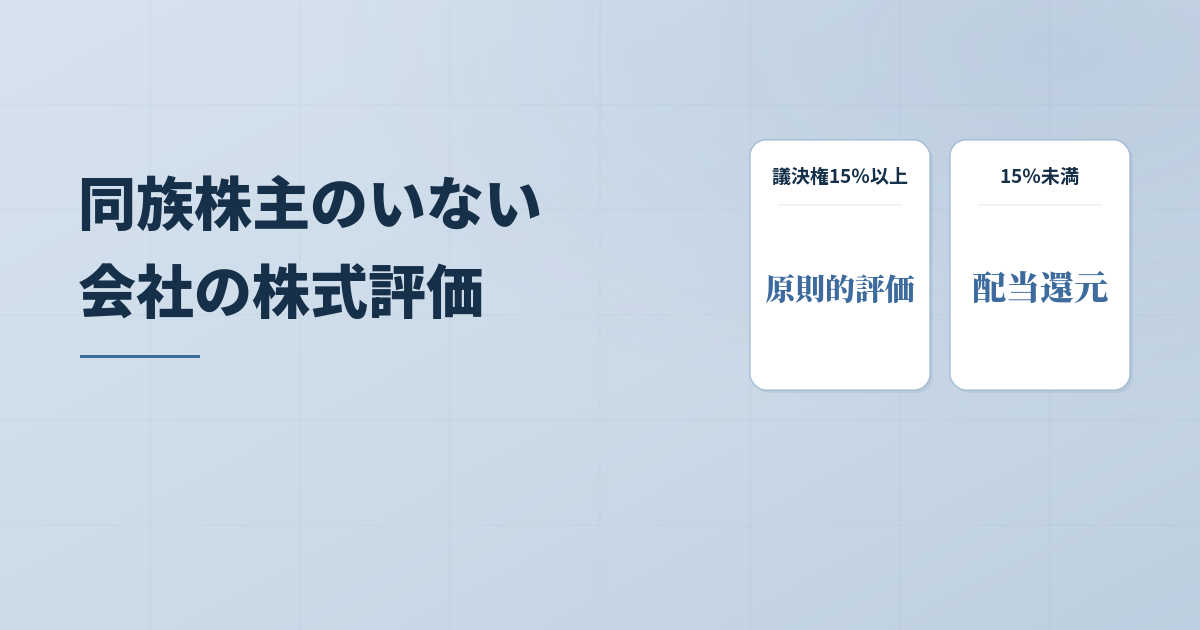

判定例あり!同族株主のいない会社の非上場株式の評価方法

-

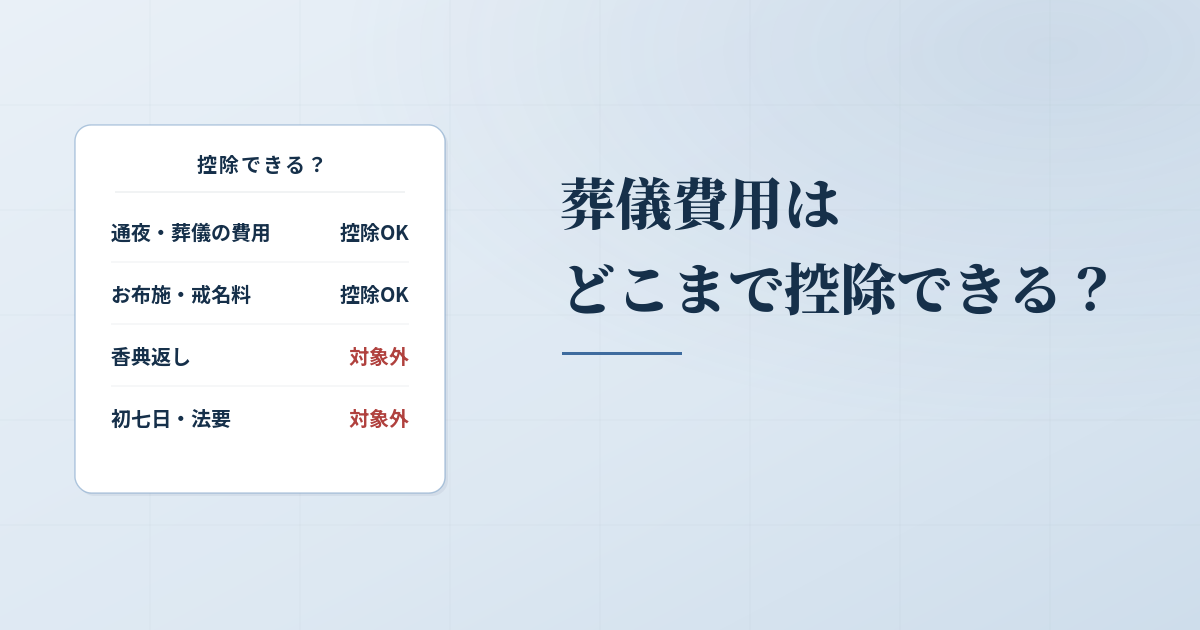

相続税と葬儀費用控除のポイントを解説!死亡からの流れで理解しよう

-

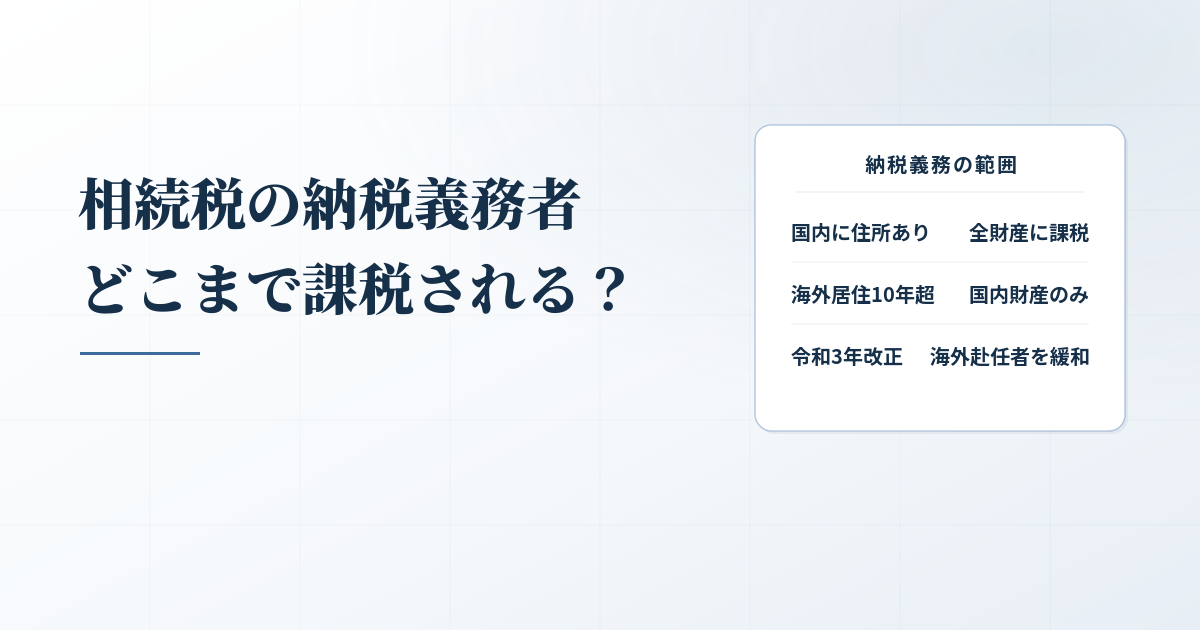

相続税の納税義務者とは?令和3年改正の影響とともに解説

-

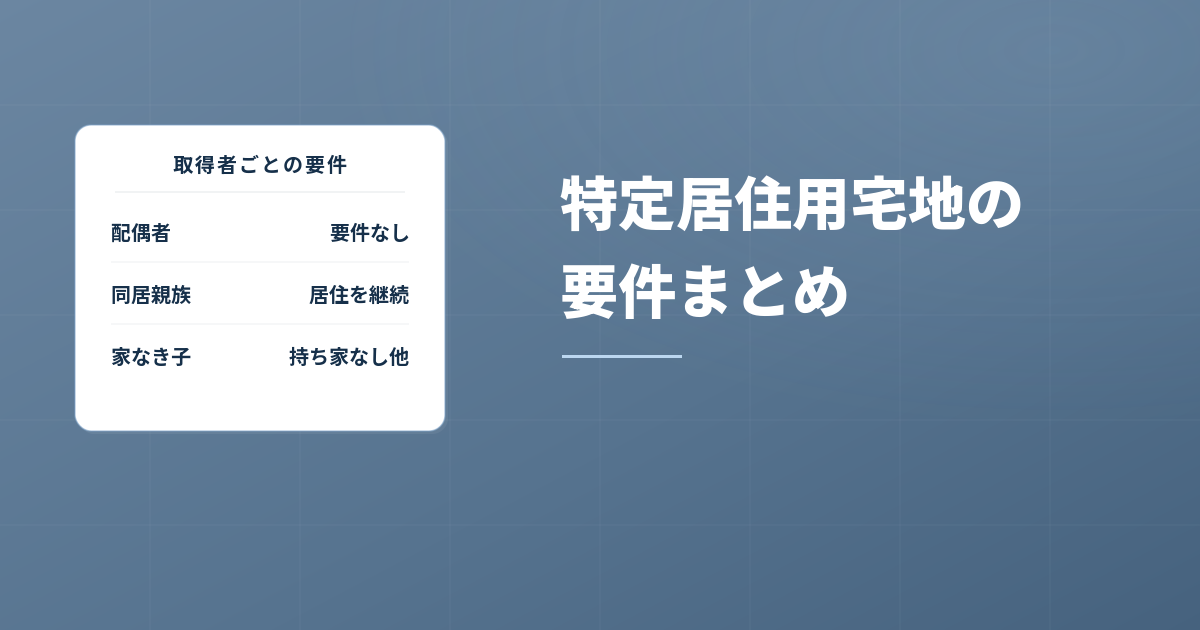

小規模宅地・特定居住用宅地に求められる要件を徹底解説!