受付9:00〜18:00 (平日/土)

ナレッジ

相続税に関する専門知識を解説しています。

相続税申告の重要ポイントから効果的な生前対策まで。専門特化ならではの視点で深く掘り下げた、価値ある情報発信を目指しています。

-

開業前又は休業中の会社の判定と株式評価のポイントとは?

開業前または休業中の会社の株式を取得した場合に、どのように株価を算定したらいいのか疑問ですよね。通常の事業活動を行っている一般の会社であれば、取引相場のない株式(非上場株式)は会社の規模などに応じて類似業種比準価額方式や純資産価額方式といった評価方式により評価します。 しかし開業前または休業中の会社は、現に事業活動を...

開業前または休業中の会社の株式を取得した場合に、どのように株価を算定したらいいのか疑問ですよね。通常の事業活動を行っている一般の会社であれば、取引相場のない株式(非上場株式)は会社の規模などに応じて類似業種比準価額方式や純資産価額方式といった評価方式により評価します。 しかし開業前または休業中の会社は、現に事業活動を... -

比準要素数0の会社とは?会社の判定と評価方法を具体例で解説

-

3年以内の生前贈与加算って何?基礎知識をわかりやすく解説

-

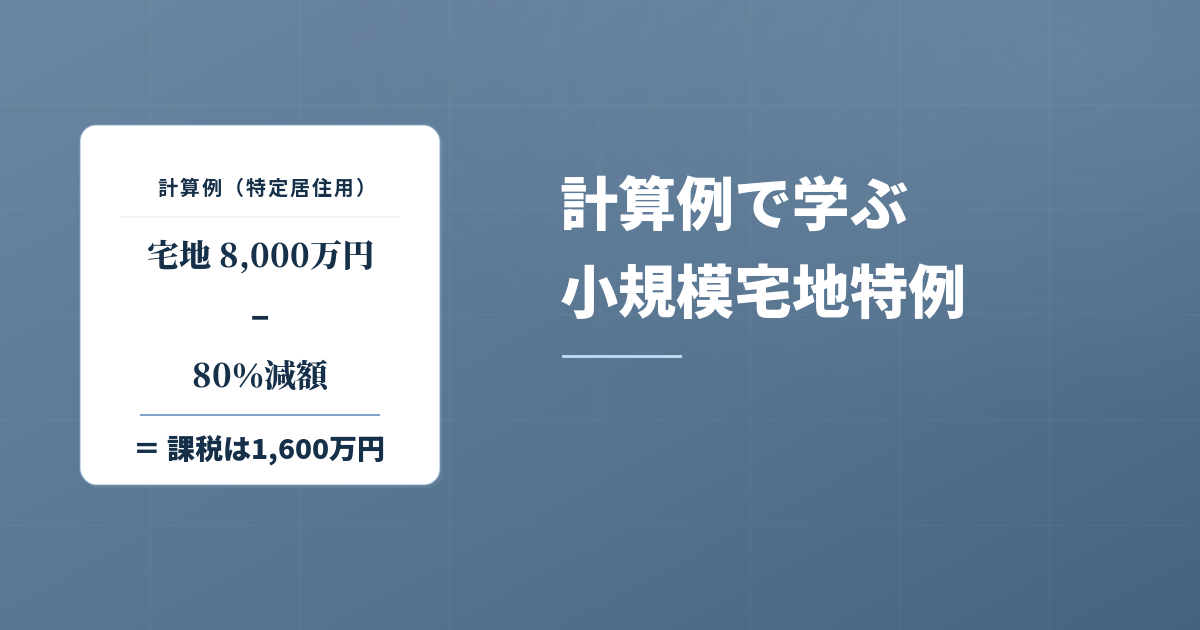

イメージがつかめる!計算例で学ぶ小規模宅地の特例の使い方

-

二世帯住宅にも使える!小規模宅地の特例を13ケースで解説

-

特定同族会社事業用宅地等に小規模宅地を使う方法を徹底解説!

-

外国との二重課税を防ぎ相続税を減らす!外国税額控除の使い方

-

特定評価会社6つの判定ポイントと評価方法をマスターしよう!

-

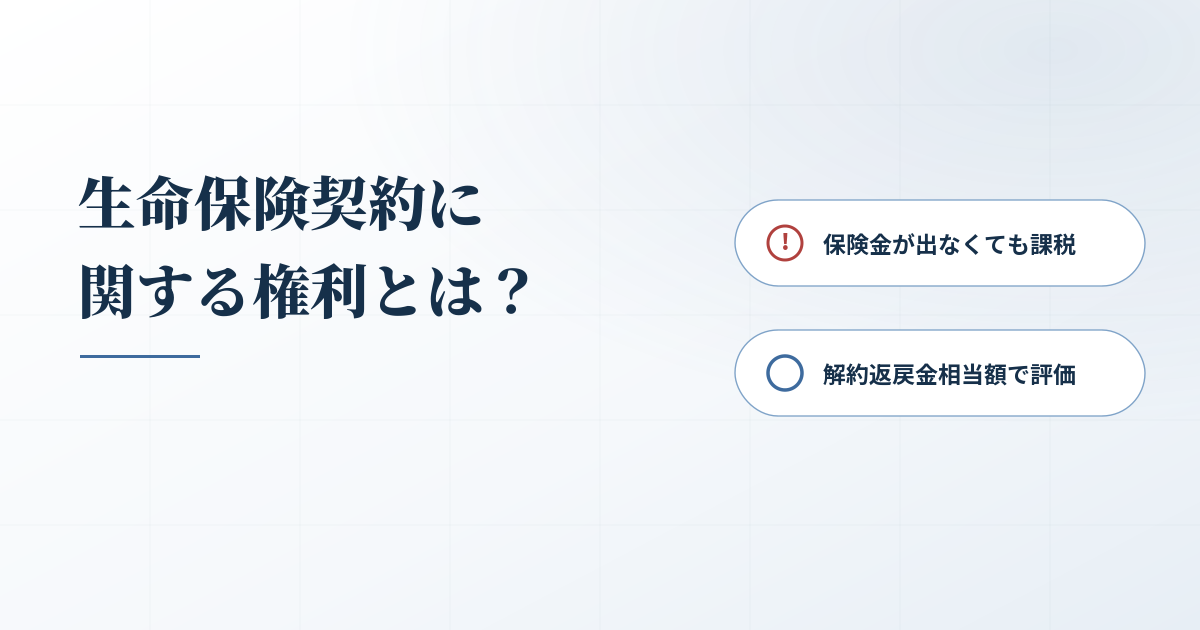

保険金が出なくても課税?生命保険契約に関する権利を理解しよう

-

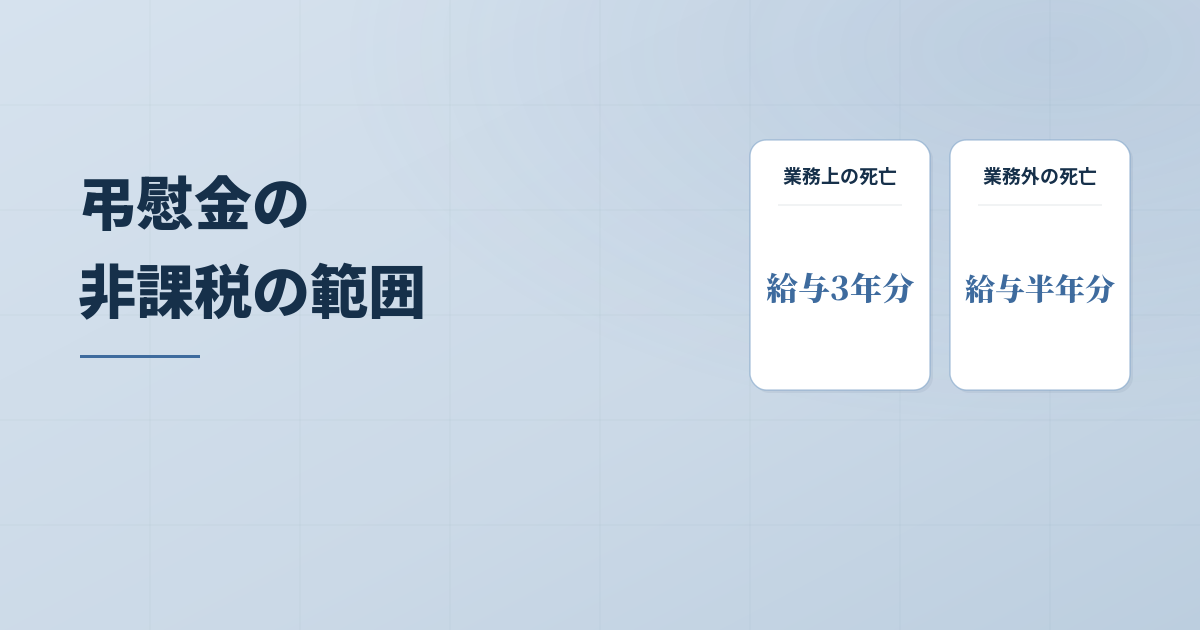

弔慰金は相続税でどう計上する?業務上死亡と業務外の違いに注意

-

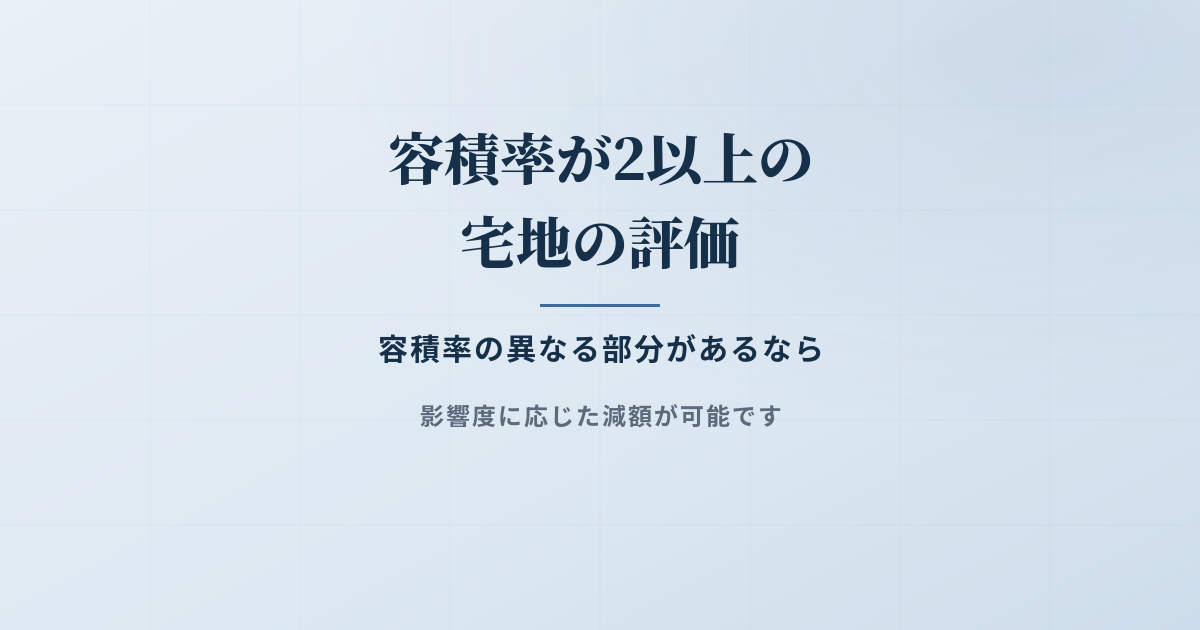

容積率の異なる2以上の地域にわたる宅地の評価を解説!

-

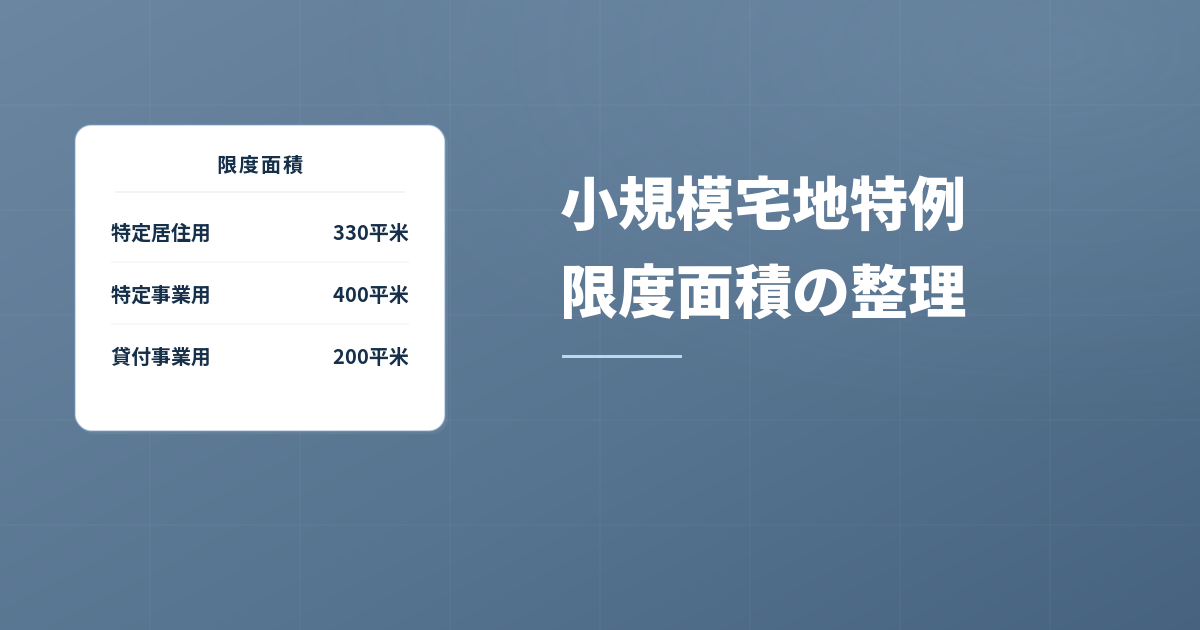

小規模宅地における限度面積要件のポイントと5つの具体例